�g�b�v�y�[�W�ɖ߂�

���ʃC���f�b�N�X�ɖ߂�

�i�e���t�̍ŏ��Ƀ��x�����u�P�T�O�W�O�R�v�Ƃ����悤�Ȍ`���ł��Ă��܂��̂ŁuURL�{�����t�i�U���\���j�v�ŊY�����̑ʕ��ɒ������ł��܂��j

�Q�O�P�T�^�O�W�^�R�P

����u������ʂʂƂ��s�ꃁ���Ƃ��^�t�B�b�V���[���c���̍u���͗��グ�������悤�������ߎ肪�Ȃ��݂����Ȋ����ł����ˁv

�W�����I���܂����Ȃ��B�X���͕ςȘA�x�������Ďd����������ł���˂��B

���o�ώw�W�Ƃ��s��Ƃ��̎G�k

�E������ʂ�

http://jp.reuters.com/article/2015/08/28/consumption-s-idJPKCN0QX0SI20150828?sp=true

2015�N 08�� 28�� 17:41 JST �œ_�F�ď�����ҊO��̏���A�Ꮚ���w�g��ɐ��{����@��

�w�m�����@�Q�W���@���C�^�[�n - �S���U���̗������݂��甽�������҂��ꂽ�V���̏���֘A���v�́A�V��⏊�����ɂ�������炸�A�ڗ������������Ȃ����ʂƂȂ����B���Ϗ����ȉ��̐��т��U�����߂�ȂǁA�Љ�\���̕ω��̒��ŁA�K���i�̒l�オ�肪�Ꮚ���w�̍��z�����Ă��邽�߂��B���{���ł͒Ꮚ���w�̏���x����̕K�v�����w�E���鐺���L�����Ă��Ă���B

�@���u�Ă����v�A���܂���������

���N�̉Ă����D���������낢�A�K������͉���[�[�N���������\�z���Ă����V���̏���v�����A���ς�炸�����͓݂������B��N������L�тƂȂ����t�����グ�A�{�[�i�X�x���A�o�u�����ȗ��̍������ƂȂ������l�{���A���I�N���x���z���A�K�\�������i�����A�v���~�A���t���i���ȂǁA���������߂���v���X�ޗ��ɂ͎������Ȃ��B�������A�V���̎�������x�o�͂Q�J���A���őO�N�䌸���B�ϋv������̓������݂������B�V�������Ɣ̔��z���C���㏸�̌��ʂʼnď��ނ������グ�A�O����ő����������A��͂�ϋv������̓������݂��B�x�i��LURL����A���s�ꕔ�������Ĉ��p�j

���������Ƃ������ƂŐ�T���̎w�W�͕��������߂ɏo�ă}�C�i�X����Ƃ��ɂȂ��Ă������ŏ�����O�\�z�����ア�Ƃ��������ɂȂ��Ă���܂��āA����܂����c���ق��m�x�Ńh���h�������Ȃ����`���Ă��铌��Ƃ��ꋴ�̕����w���㏸��P�`���b�v�㏸�ȂǂɌ����܂��悤�ɓ���i�i���ɐH�i�j�̒l�オ����č�N�̏���ł̎��������N�̕������������Ă���i�ŋ߂͒l�i���オ���ėʖڂ�����Ƃ������̂܂œo�ꂵ�Ă₪��j�悤�Ɍ������ŁA���炻���Ȃ�܂��Ƃǂ������Ȃ��ƌ�������ȂƂ����b�ɂȂ�܂�����˂��Ƃ͎v������B

�ł܂�������ς�炸�̏A�Ƃ������b�ɂȂ��Ă��钆�œ���̋��Z�����I�ɂǂ��Ȃ̂�Ƃ����b�ɂȂ�܂��ƁA�܂����ɖ��ɂȂ�̂́u����̎������J�j�Y��������Ă���́H�v�Ƃ������b�ɂȂ��ł��āA����̍ŋ߂̐����͏����̏㏸������̊g��𑣂��A����ɂ�萶�Y�̊g��Ɍq���蓊���ɂ��Ȃ���A�Ƃ����z���J�j�Y���̐��������Ă����ł����A�̐S�̏���o�Ȃ��A���������̌����������x�̕����㏸�ł���A�Ƃ����b�ɂȂ�܂��ƁA���������_�Ƃ��ē���̋��Z����̃x�[�X�ɂ���u�e�Ɋp�����ƃC���t�����҂��グ��Όo�ς��D�z����v�Ƃ������t���h�̊F���U�X��`���đO�̓��⎷�s�����������l�|���Ă���ꂽ�u����h�̊F�l�̎咣�����{�I�ȕ����Ō�肪����܂����˂Ƃ������ł�����܂��Ȃ��ƁB

��ł����Ă��̒u�����t�����_������̋�_�Ƃ����̂����邱�ƂȂ���A����I�ɍ��邾�낤�Ȃ��Ǝv���̂́u�ł͒lj��ɘa�v�Ƃ����b�ɂȂ������ɒlj��ɘa���ǂ������̂��Ƃ����b������Ƃ����̂�����̐���^�c�I�Ɍ������ł��傤�Ȃ��Ǝv����_�B�܂�u�lj��ɘa�����͕̂������������ꂪ�ǂ̂悤�Ɍ����̂��v�Ƃ������������ɓ���Ȃ��Ă��鏊�ł͂Ȃ����Ǝv���܂��B���X�l�a�g��y�[�X���X�ɏグ�ăC���t�����҂ɓ���������i�د�j�Ƃ������܂��Ă��A���łɊJ�n���ĂQ�N���|���Ăl�a���A�z�E�̂悤�Ɋg�債�Ă��钆�ŃC���t�����҂��Ăǂ��Ȃ��Ă��܂��������Ƃ����b���������������ɁA��̂��炵�ē���̌����悤�ɃC���t�����҂����X�ɏ㏸���Ă���Ƃ����̂ł���A�u�����t�����_�Ɋ�Â�����ɂ���ď�����i����Ă��锤�ł����A�̐S�̏���͏o�Ă��܂��ȂƂ������ŁB

�lj��ɘa�ň�i�̉~���ɐU���ĉ����ǂ�������̂��ƌ����Ƃ���܂��~���R�X�g�v�b�V������������i�Ɨ����邾���ł��傤���A��ƃ}�[�W�������ċꂵ���Ȃ�ł��傤�B�����グ�Ă�����܂��\��������͗ǂ���������܂��A���ꂪ����Ƃ������ɉ����ʂ��čl�����ꍇ�ɐ���Ƃ��Ď��{���Ă���R�X�g����l������p�Ό��ʂ����ʋʂɂ���������Ǝv���̂ł����ǂ˂��B

�ł����ċ����Ɋւ��Ă͒��������������U�X�����Ă��̏Ȗ�ŁA������i���������ɐݔ������Ȃǂ��o��̂��ƍl����ƁH�H�H�H�ł�����܂����A�N���W�b�g�`���l���Ɋւ��Ă͓��{�͂��łɎU�X���Z�����ɘa������ԂɂȂ��Ă��č��X��������Ƃ����Ȗ�ł��ȁB

�Ƃ܂������l���܂��ƁA�܂��lj��ɘa����Ƃ����b�ɂȂ�Β����������g��Ɣ����N���̒������̃Z�b�g�ł����͑�����Ǝv���܂�����ǂ��A���̃��[�g�̐����Ƃ����͍̂���̏��������Ɖv�X����Ȃ�܂����Ȃ���ςł��Ȃ��Ǝv���̂ł���܂����B

�E�Z�������͂W�O�O�O���~�Ƃ�

http://www3.boj.or.jp/market/jp/stat/of150828.htm

���ɒZ���،����� 8,000 2015�N9��1��

http://www3.boj.or.jp/market/jp/stat/ba150828.htm

���ɒZ���،����� 15,827 8,001 0.004 0.005 93.9

�Ƃ������ƂŁA�Z��������2500���݂ł͂Ȃ���8000���~�̃I�t�@�[�ƂȂ�܂����B���̒��q�ŗ�����8000���~�y�[�X�ł̔���������Ɠr�����₳�Ȃ��Ƃ��ĂS���~�̔����Ƃ��ɂȂ�̂����m���ł����ǂS���~���Ǝ��������I�ɑ����悤�ȋC������B

�܂������͕ϑ��A�x�������ăJ�����_�[�I�ɂ͖��T���j�łX���n���̒Z���������T�{�łĂ�̂ł�����ǂ��A�P�W���̂s�{�Q���Q�T���Ƃ������ɂȂ�܂��̂Œ��������̂��˂Ƃ��܂������ɗǂ��킩���Ƃ���͂��邪�A������ɂ��攃���̃t���[�͗����锤�ł��B

���D�����Ȃ��C�����܂����A���c�j�[�Y���܂��o�Ă���i�ʂɂs�{�P�ł̔������o���Ȃ���ł͂Ȃ��̂Łj�ׂɎc�����Ƃ��A���������P�x�s�a�����邾�낤����D�ʂɓ���Ēn������ڂɌ����Ĉ�������̂��V���N�Ƃ��A���̎�̔z���͂������̂��˂Ƃ͎v���܂����ǁA���n���Ŏ��ʂقǔ���Ă���̂ł������͂���ŋ������܂����Ƃ������ł͂���܂��B

���Ȃ݂ɁA�ʓ|�Ȃ̂ň��p���܂���ł������A���j���ɂ͗֔Ԃ����{����܂��āA��ʓI�ɂ͒����������̗\�z�������i�傫�������C���f�b�N�X�������i����2.5.8.11�͒����������傫���j�̎��ɒ������̗֔Ԃ��Ԃ���Ɠ����ƃC�W���ɂȂ�̂Ŕ�����Ƃ����ϑ��������j�̂ł����A�����ύ��ł��₪��܂��Ă��Ⴀ�����s��ɉe���������ƌ����܂��ƁA�u���j�ɖ����̂Ȃ猎�j�ɂ��邾���ł����ȁv�Ƃ������ł���Ɋւ��Ă͒������ɉe�������Ƃ����}�ɂȂ�܂������A�n���������������āu���̃]�[�����֔Ԃœ��炸�Ɏ��]�v�Ƃ������đ��ꂪ�������肵�Ē��O��l�̃G�e�����r�b�N���ȓ���������̂ł����A���j�̑���R�����g��F�X�ȕ����畷������֔Ԃ̔������F��L�̊����������̂ł�����ƃ����^�ł��B

���t�B�b�V���[���c���̃W���N�\���z�[���u���͂��C�͂��肻������������܂��Ă��Ȃ��Ƃ��������Ƃ�����

http://www.federalreserve.gov/newsevents/speech/fischer20150829a.htm

http://www.federalreserve.gov/newsevents/speech/fischer20150829a.pdf

Vice Chairman Stanley Fischer

At the Federal Reserve Bank of Kansas City Economic Symposium, Jackson Hole, Wyoming

August 29, 2015

U.S. Inflation Developments

�͂��͂��W���N�\���z�[���W���N�\���z�[���i���z�ł͂���܂���^^�j�B

�wI will focus my remarks today on forces--domestic and international--that

have been holding down inflation in the United States,1 and some of the

consequences of recent--primarily international--developments.

�Ƃ������Ƃʼn��ŃC���t������߂Ő��ڂ��Ă��܂��˂�Ƃ��������ƁA���Z����^�c�Ɋւ�������̃p�[�g�ɕ�����܂��B

�E�C���t���Ɋւ��Ắu�������Ă���ꎞ�I�t�@�N�^�[�v�̉e���̍l�@������܂�����������

�wAlthough the economy has continued to recover and the labor market is

approaching our maximum employment objective, inflation has been persistently

below 2 percent. That has been especially true recently, as the drop in

oil prices over the past year, on the order of about 60 percent, has led

directly to lower inflation as it feeds through to lower prices of gasoline

and other energy items.�x

�ƁA�C���t���̘b�ɂȂ�܂��������i�ƃG�l���i�j�̂����U���B

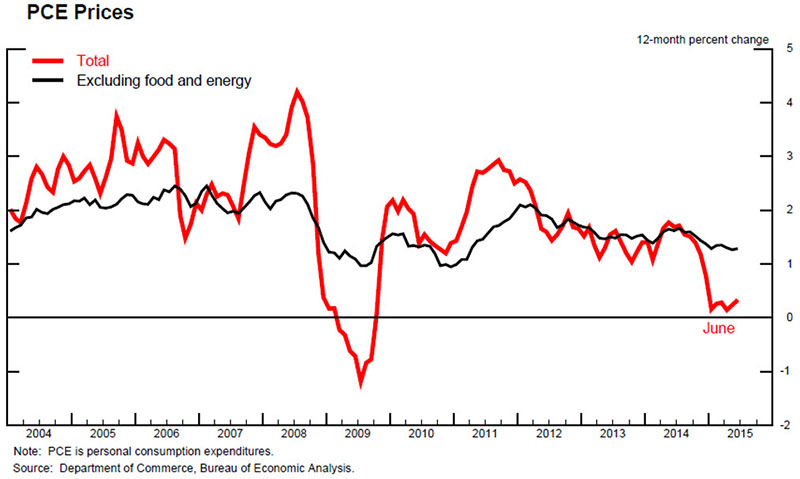

�wAs a result, 12-month changes in the overall personal consumption expenditure

(PCE) price index have recently been only a little above zero (chart 1).�x

�`���[�g�͂o�c�e�̌��ɂ��ɂ��邩�猩�Ă���B����ł������܂����B

http://www.federalreserve.gov/newsevents/speech/fischer20150829a1.jpg

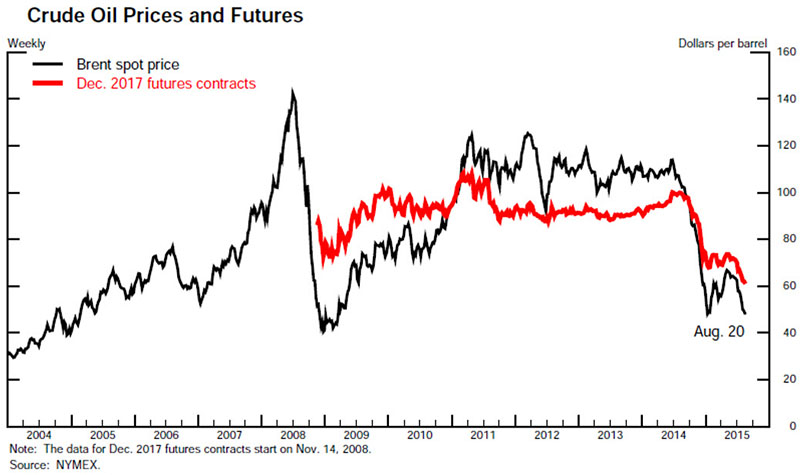

�wThe past year's energy price declines ought to be largely a one-off event

(chart 2). That is, while futures markets suggest that the level of oil

prices is expected to remain well below levels seen last summer, markets

do not expect oil prices to fall further, so their influence in holding

down inflation should be temporary. But measures of core inflation, which

are intended to help us look through such transitory price movements, have

also been relatively low (return to chart 1). The PCE index excluding food

and energy is up 1.2 percent over the past year. The Dallas Fed's trimmed

mean measure of the PCE price index is higher, at 1.6 percent, but still

somewhat below our 2 percent objective. Moreover, these measures of core

inflation have been persistently below 2 percent throughout the economic

recovery.�x

�������i�̉����͑S�̓I�Ɍ�������I�t�C�x���g�ƌ����o�Ă���`���[�g�Q�����������ł����A����͂Ƃ������Ƃ��Č������i�ቺ�̉e�����R�A���ڂɂ��g�債�Ă���ƂȁB

http://www.federalreserve.gov/newsevents/speech/fischer20150829a2.jpg

�wThat said, as with total inflation, core inflation can be somewhat variable,

especially at frequencies higher than 12-month changes. Moreover, note

that core inflation does not entirely "exclude" food and energy,

because changes in energy prices affect firms' costs and so can pass into

prices of non-energy items.�x

�������i�Ȃǂ̉e�����R�A�Ƀp�X�X���[����o�H������܂���Ƃ���܂��B�ŁA�ȉ��G�l���M�[���i�̉e���ɂ��Ă̐��������X�����̂ł����A���_�́u���Ԃ����X�����邪�Q���ɍs���܂��v�Ƃ������b�ɂ͂Ȃ��Ă���̂ł����B

�wOf course, ongoing economic slack is one reason core inflation has been

low. Although the economy has made great progress, we started seven years

ago from an unemployment rate of 10 percent, which guaranteed a lengthy

period of high unemployment. Even so, with inflation expectations apparently

stable, we would have expected the gradual reduction of slack to be associated

with less downward price pressure.�x

�wAll else equal, we might therefore have expected both headline and core

inflation to be moving up more noticeably toward our 2 percent objective.

Yet, we have seen no clear evidence of core inflation moving higher over

the past few years. This fact helps drive home an important point: While

much evidence points to at least some ongoing role for slack in helping

to explain movements in inflation, this influence is typically estimated

to be modest in magnitude, and can easily be masked by other factors.2

�x

���̗��R�͑O���ɂ���悤�Ɂu�o�ς̃X���b�N�������Ɍ������Ă���̂ł�����㏸���܂���v�Ƃ����b�ŁA�o�ς̃X���b�N���A�z�̂悤�ɂ������������ăC���t�����҂͈��肵�Ă����̂ŁA�X���b�N�����X�ɉ������Ă����Ȃ��ŕ����������͂��キ�Ȃ��Ă����Ƃ�������������ł�A�Ƃ܂����ʂ����̂�����ȂɎア��ł͂Ȃ����̂́A�g�[���Ƃ��Ă���Ȃɐi�R���b�p�ł��Ȃ��Ƃ����ǂ��������ȃg�[���ƌ��܂������ǂ��ł��傤���ˁB

�E�h�����̉e��

�wIn the first instance, as already noted, core inflation can to some extent

be influenced by oil prices. However, a larger effect comes from changes

in the exchange value of the dollar, and the rise in the dollar over the

past year is an important reason inflation has remained low (chart 4).�x

�h�����L�^�R���B

�wA higher value of the dollar passes through to lower import prices, which

hold down U.S. inflation both because imports make up part of final consumption,

and because lower prices for imported components hold down business costs

more generally. In addition, a rise in the dollar restrains the growth

of aggregate demand and overall economic activity, and so has some effect

on inflation through that more indirect channel.3 �x

�h�����͎��v�⊈���̗}���v���ɂ��Ȃ�̂ł������ł������܂��ƁB

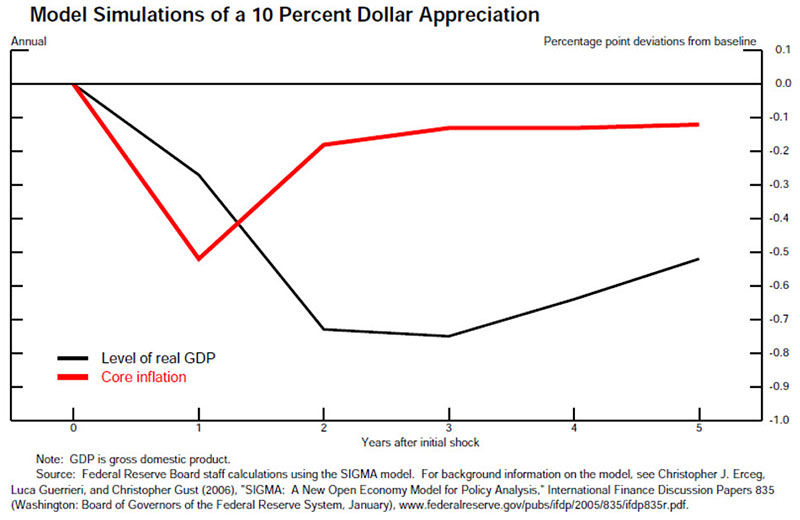

�wTo get a sense of the timing and magnitude of these exchange rate effects,

chart 5 shows dynamic simulations of a 10 percent real dollar appreciation,

based on one of the models we maintain at the Federal Reserve.4 The estimated

pass-through from import prices to consumer price inflation occurs relatively

quickly, with effects becoming evident within a quarter and the bulk of

the overall effect occurring within one year. By contrast, the portion

of the dollar effects on inflation that work through the channel of overall

economic activity occurs with considerable lags. In the model shown here,

the appreciation has its largest effect on gross domestic product (GDP)

growth in the second year after the shock.�x

�`���[�g�T�Ƃ����̂����邪�A�P�O���h�����̉e���͒Z���I�ɉ��i�V���b�N�A�����I�ɂ͎��v�̉��������ʂƂȁB

http://www.federalreserve.gov/newsevents/speech/fischer20150829a5.jpg

�wThus, it is plausible to think that the rise in the dollar over the past

year would restrain growth of real GDP through 2016 and perhaps into 2017

as well. The rise in the dollar since last summer, of about 17 percent

in nominal terms, with its associated declines in non-oil import prices,

could plausibly be holding down core inflation quite noticeably this year.�x

�Ȃ̂ʼne���͖ڐ�̕���������2016�N�ӂ�̎����f�c�o�̃}�C�i�X�ɏo�錩���݂ƂȁB

�E�R�����i�̉e��

�wCommodity prices other than oil are also of relevance for inflation in

the United States. Prices of metals and other industrial commodities, and

agricultural products, are affected to a considerable extent by developments

outside the United States, and the softness we've seen in these commodity

prices, has in part reflected a slowing of demand from China and elsewhere.

These prices likely have also been a factor in holding down inflation in

the United States.�x

�͂������ł��ȂƂ��������ŁB

�E�C���t�����҂͈��肵�Đ��ڂ���ł��傤�i�د�j�Ƃ�

�wThe dynamics with which all these factors affect inflation depend crucially

on the behavior of inflation expectations. One striking feature of the

economic environment is that longer-term inflation expectations in the

United States appear to have remained generally stable since the late 1990s

(chart 6). The source of that stability is open to debate, but the fact

that the Fed has kept inflation relatively low and stable for three decades

must be an important part of the explanation.�x

�Ƃ͂����C���t�����҂͈��肵�Đ��ڂ��Ă��܂��i�د�j�B

�wExpectations that are not stable, but instead follow actual inflation

up or down, would allow inflation to drift persistently. In the recent

period, movements in inflation have tended to be transitory. For example,

one might have expected the Great Recession to generate a downward wage-price

spiral, but this did not occur. Thus, the stability of inflation expectations

has prevented inflation from falling further below our objective than occurred,

and it has enabled the Federal Open Market Committee to look through some

upward inflation shocks without compromising price stability.5�x

�勰�Q�̂悤�Ȓ����ƕ����̉����X�p�C�����ȂNjN���Ȃ����ŃC���t�����҂͍�������肷��ł��傤�B�Ƃ������ƂŁA���Ǔr���ł͔����ɂʂ����ۂ����������Ă���̂ł������_�͕����͈��肵�ĂQ����ڎw���Ƃ����b�B

�E�Ƃ����ꉞ�w�b�W�N���[�Y�������Ă���

�wWe should however be cautious in our assessment that inflation expectations

are remaining stable. One reason is that measures of inflation compensation

in the market for Treasury securities have moved down somewhat since last

summer (chart 7). But these movements can be hard to interpret, as at times

they may reflect factors other than inflation expectations, such as changes

in demand for the unparalleled liquidity of nominal Treasury securities.�x

�s��̃C���t�����҂̕ω��ɂ͒��ӂ͂��Ă܂���A�ł��Ⴄ���R�ła�d�h�ቺ���Ă˂����H�������ł��B

�E������Z����l�^�ɂȂ��Ă���

���̌�X�e�[�g�����g�̋��Z����K�C�_���X�������o���Ă��܂��Ĉȉ��������n�܂�B

�wCan the Committee be "reasonably confident that inflation will move

back to its 2 percent objective over the medium term"? As I have discussed,

given the apparent stability of inflation expectations, there is good reason

to believe that inflation will move higher as the forces holding down inflation

dissipate further.�x

�Q���s���ƐM����ɂ́uthere is good reason�v�ƂȁB

�wWhile some effects of the rise in the dollar may be spread over time,

some of the effects on inflation are likely already starting to fade. The

same is true for last year's sharp fall in oil prices, though the further

declines we have seen this summer have yet to fully show through to the

consumer level.�x

�͂��͂��ꎞ�I�ꎞ�I�B

�wAnd slack in the labor market has continued to diminish, so the downward

pressure on inflation from that channel should be diminishing as well.�x

�X���b�N�����P���Ă���̂ŕ����͏㏸���Ă����܂��i�د�j�ƂȁB�ŁA�r�d�o�̘b�܂ł��Ă��܂��������̓p�X���āB

�wReflecting all these factors, the Committee has indicated in its post-meeting

statements that it expects inflation to return to 2 percent. With regard

to our degree of confidence in this expectation, we will need to consider

all the available information and assess its implications for the economic

outlook before coming to a judgment.�x

�ł��܂����ꂩ��̎w�W���݂Ĕ��f����Ƃ��ǂ��`�L���Ȃ�ł����Ƃ͎v���B

�Esome further improvement�ɉ����K�v�Ȃ̂��H�H�H

�wIn addition, the July announcement set a condition of requiring "some

further improvement in the labor market." From May through July, non-farm

payroll employment gains have averaged 235,000 per month. We now await

the results of the August employment survey, which are due to be published

on September 4.�x

���T���̌ٗp���v���������A�������ł����������������

�wOf course, the FOMC's monetary policy decision is not a mechanical one,

based purely on the set of numbers reported in the payroll survey and in

our judgment on the degree of confidence members of the committee have

about future inflation.�x

�ł����̎w�W�����܂��Ƃ����������������������Ƃ������A�w�W�w�W�����߂��Ȃ�ł���ˁB�e�q�a�̏ꍇ�́u�������f�v��O�ʂɂ����Ă���̂����炠�܂�w�W�w�W�����߂��Ȃ������ǂ��Ǝv���̂ł����A�܂����ꂾ���V�i���I�̊m�M�x�I�ɏ��X�r�r�b�Ă����ł��傤���˂��Ƃ��v���Ă��܂��܂��ȁB

�Ȃ�����w�W�ɑ���B�����Ԃ�O�ʂɑł��o�����ǂ����̒�����s�����̓���w�W�����̊��Ԃ��������ƌ떂�����ɂ������Ă���̂��ΏƓI�Ŏ��ɖ��킢������Ƃ����悤�Șb�����Ă͂����܂���(^^)�B

�wWe are interested also in aspects of the labor market beyond the simple

U-3 measure of unemployment, including for example the rates of unemployment

of older workers and of those working part-time for economic reasons; we

are interested also in the participation rate. And in the case of the inflation

rate we look beyond the rate of increase of PCE prices and define the concept

of the core rate of inflation.�x

�Ƃ����b�����Ă���̂ł����A���ǂ̏��u�������f�v���o�ς̊�Ȃǂ̔��f�Ƃ������́u�w�W��S���݂đ����I�ɕ��́v�Ƃ����`�ɂȂ��Ă��āA����̓r�n�C���h�E�U�E�J�[�u�Ƃ����̂ł����Ə��ꎞ�ԁB

�wWhile thinking of different aspects of unemployment, we are concerned

mainly with trying to find the right measure of the difficulties caused

to current and potential participants in the labor force by their unemployment.

In the case of the core rate of inflation, we are mainly looking for a

good indicator of future inflation, and for better indicators than we have

at present.�x

�Ȃ����w�W�̔��f�̂��b���ۂ��Ȃ��Ă��܂��ȁB

�E�C�O�o�ς̉e���Ɍ��y���镔��������܂���

�wIn making our monetary policy decisions, we are interested more in where

the U.S. economy is heading than in knowing whence it has come. That is

why we need to consider the overall state of the U.S. economy as well as

the influence of foreign economies on the U.S. economy as we reach our

judgment on whether and how to change monetary policy.�x

�C�O�o�ς̉e���ƂȁB

�wThat is why we follow economic developments in the rest of the world

as well as the United States in reaching our interest rate decisions. At

this moment, we are following developments in the Chinese economy and their

actual and potential effects on other economies even more closely than

usual.�x

�ŁA�����Œ����o�ς̏ɏ]��������������Ƃ����䎌���o��B

�E���퉻�ɐT�d�ʼn]�X�̕����ł�����

�wThe Fed has, appropriately, responded to the weak economy and low inflation

in recent years by taking a highly accommodative policy stance. By committing

to foster the movement of inflation toward our 2 percent objective, we

are enhancing the credibility of monetary policy and supporting the continued

stability of inflation expectations. To do what monetary policy can do

towards meeting our goals of maximum employment and price stability, and

to ensure that these goals will continue to be met as we move ahead, we

will most likely need to proceed cautiously in normalizing the stance of

monetary policy.�x

�wFor the purpose of meeting our goals, the entire path of interest rates

matters more than the particular timing of the first increase.�x

�Ƃ������ƂŁA���퉻�ɑ��ĐT�d�ɗՂނƂ����̂��w�b�h���C���ɂ������C�����܂����A���̕�������l���܂��Ə��グ��T�d�ɍs���Ƃ����̂ł͂Ȃ��A���̌�̗��グ�y�[�X�̘b�����Ă���悤�Ɍ����܂��̂ŁA�����̃w�b�h���C���ɂ���ƃw�b�h���C�����\�Ɉ���������\�������肻���ł��̂ŔO�̂��߁B

�܂襥�����

�wWith inflation low, we can probably remove accommodation at a gradual

pace. Yet, because monetary policy influences real activity with a substantial

lag, we should not wait until inflation is back to 2 percent to begin tightening.

Should we judge at some point in time that the economy is threatening to

overheat, we will have to move appropriately rapidly to deal with that

threat. The same is true should the economy unexpectedly weaken.�x

�Ƃ��̎��ɂ���܂��悤�ɁA���Z����̌��ʂɂ̓��O�����邩��Q���ɕ������B���Ȃ��Ă����퉻�͒��肵�܂��Ƃ䂤�Ă���܂��āi�ʂɍ����߂ďo���b�ł͂Ȃ��̂ŔO�̂��߁j�A���グ��T�d�ɍs���A�Ƃ����b�ł͂Ȃ��Ƃ������߂���������������Ǝv���܂���B

�E�C�O�ւ̉e���Ɍ��y����Ƃ�

�Ō�̕����ɂȂ�܂��B

�wFinally, while I have been talking today about some international influences

on economic conditions in the United States, I am well aware that, when

the Federal Reserve tightens policy, this affects other economies.�x

���������������[��`�������Ȑl��������Ă���i�Ƃ�����ۂ́j�����P�����Z���ǂ̊F�l�ɂ͂����������t�B�b�V���[����̓C�X���G������ق���Ă܂����ȁB

�wThe Fed's statutory objectives are defined in terms of economic goals

for the economy of the United States, but I believe that by meeting those

objectives, and so maintaining a stable and strong macroeconomic environment

at home, we will be best serving the global economy as well.6�x

�Ȃ��r���ɂ���܂����ȑO������Șb�����Ă����肵�܂��ȁi���j�B

�w6. For more discussion on this theme, see Stanley Fischer (2014), "The

Federal Reserve and the Global Economy," speech delivered at the 2014

Annual Meetings of the International Monetary Fund and the World Bank Group,

Washington, October 11.�x

�Q�O�P�T�^�O�W�^�Q�W

����u�X�|���s��̔g���͉���Ȃǂ̃����^���c���ق̂m�x�u���͉v�X�������u�s���̗ǂ��������q����v�U���Ɂv

�ȂႱ���B

http://www.bloomberg.co.jp/news/123-NTQ91P6JIJUU01.html

�S�[���h�}���E�T�b�N�X�̋U�����o���|�u�����h�͑������܂�

2015/08/27 16:03 JST

���X�|���Z���s��G�k����

�E�����̃��|�̑呛���͉���̖͗l��

����̓X�|���Ƃ������Ƃň�Ԃ̒��ڂ͑O���̃��|�˔@�����A�Q�C��������ł��傤���Ƃ����b�ł͂���܂������A�܂����i�̑����ɂ͂Ȃ�Ȃ������悤�Łi�f�b���|�����̐������̂��̂͒ቺ�����݂����ł����ǁj�A�挎�̑呛���͉��̔��q�Ŕ���������ł������܂��傤���Ƃ͎v���܂����A�����͈ꉞ�O���̌o�����玖�O�ɍ\���Ă����̂�����܂����A�挎�قǂ̑�K�͂ȃV�������N���N���Ȃ������i�Ƃ͌����Ă��������������Ă���̂ł�����܂�����k���̓����͊������͂�������ł���Ǝv���܂����j�Ƃ�[�b�ŁA���ߏ����g��̍���łp�p�d�̋Z�p�I���E�Ƃ��̑����ɂȂ�Ȃ��ē�����j�b�R���Ƃ������ł��������ł����B

�܂������������̓x�ɂf�b���|������������Ƃ������ۂ���������Ƃ������}�[�P�b�g�Ƃ����̂����Ȃ�ł��傤������Ƃ͎v���Ă��܂���ŁA������������āu�V���Ȏs��K�[�v�ƃh�����Ă�����������Ǖ��ʂɑ����̂ł�����ǂ��A�܂��s��Ƃ��Ă̎Q���҂̌��݂Ƃ����l���Ɍ�������̂��㐶�厖�Ƀ��t�@�����X�s��݂����ɂ��悤�Ƃ������Ȃ��ƂɂȂ��Ƃ͎v���܂����ˁB

�E�R�l�Z���͂܂��܂��}�C�i�X�ōő��Y�ꂽ�������W�T�A�����炢�̃}�C�i�X���킳

http://www.mof.go.jp/jgbs/auction/calendar/tbill/tbill_nyusatsu/resul20150827.htm

�i3�j����Œቿ�i100�~00�K0��5�сi����ō������j�i-0.0020���j

�i4�j����Œቿ�i�ɂ�����ĕ��䗦17.2349��

�i5�j������ω��i100�~00�K1��4�сi������ϗ����j�i-0.0056���j

�O�T�͑������i���ቺ�i�}�C�i�X�̊g��j���ăi���W���\���Ǝv�����̂ł����A����͏����i�H�j�ɑ��؉��i��100�~�̈��ɂȂ�܂������A�����͌����Ă������̈ĕ��͑��ς�炸���߂Ƃ����ł������܂��āA���₠�̗����͒Z����������������ǂ����Ă�����ȂɃt���[����Ȃ����Ȃ̂����R�l���܂��}�C�i�X�ł�邩�˂Ƃ͎v���̂ł���܂��B

�Ƃ͐\���܂��Ă��A�U�l�J�����g�͂X��������ɓ����Ă��܂��܂��āA�P�N����T�̔����łǂꂾ���������̂��i�ǂ���1.75���~�����̖w�ǂ��Ǝv�����ǁj�������ł����A��������ӑS���J����ƂȂ�܂��ƂR�l�̏��Ԃ�����Ă��Ȃ���ł��Ȃ��Ƃ������������Ȃ�ł��傤���˂��Ƃ���͎v���܂����A������͂X�����߂��Ȃ��Ă��܂����̂ŗ�ɂ���ė�̔@���Ŋ����c���j�[�Y�Ƃ��Ắu���m�v�Ƃ��Ă̒Z���j�[�Y���o�Ă��邾�낤�Ƃ����͂��邩���m��܂���ˁB�����܂����߂ł͂U�l�ƂP�x�̃^�[�Q�b�g�f�B�[����Ԃ̒Z�������ɂȂ��Ă��܂��Ă����ԂłR�l�̔������O�l�������N�̋����}�C�i�X���U�ǖʂȂǂƔ�ׂė����Ă��Ă���̂ŁA�����܂ŋʂ��N������̂��ˁi���N�̂X���݂����Ɂj�Ƃ����̂͂�����ƈႤ�C���B

�܂�����Ȃ��Ƃō����͒Z�������Ŋz���ǂ̂��炢�œ���̂��i����Ȃɔ���Ȃ��ėǂ��͂������j�Ƃ������b�ł͂���̂ł����A�Z�������̊�����ƂȂ锄���Q�l���v�l�̂U�l�J�����g�i549��j�̂��̂R���ʂ̗���萄�ڂ̕ω��𑼂̖����̓����Ɣ�r���Ċm�F����Ȃ�I�����Ȃ�I�I�I

������͒���̒_�͂�����W�J�i�Ƃ����G�k�j

�قق��B

http://www.bloomberg.co.jp/news/123-NTQHLV6JIJUS01.html

�����A�������x������ĊJ�\�l�����x���ł͕č�����|�W��

2015/08/28 01:58 JST

�܂��č�����̕��͂����̈ב֕��t����Ȃ̂ł�����ǂ��A���������x���ĊJ�i���H�j�Ƃ����̂����X�������킢���[�����b�ŁA�l�����̃t���[�g���Ɍ���������ł��i�د�j�̈בփy�b�O�̊ɘa���������͋��Z�s��̎��R���Ɍ������������n�܂������Ǝv������ł����A�������������ď�C�����w���ŔN������̏㏸��S���ӂ�����Ă�������r�r�b�Ă��܂����������x���L�^�R���Ƃ������b�ŁA���R�����������̂������K�`�K�`�ɂ������̂��̍�����܂�܂���Ȃ��Ƃ����W�J�Ȃ̂ŁA�Z���I�ɂ͌��\�Ȃ��b�ł����������I�Ɍ��ĉ��Ȃ���͂Ƃ����\���グ�悤���Ȃ��B

�ł����ĕč�

http://www.bloomberg.co.jp/news/123-NTQVFKSYF01T01.html

�Ăf�c�o�F�S�|�U����3.7�����ɏ���C���|�����ȂǏ����

2015/08/28 00:04 JST

http://www.bloomberg.co.jp/news/123-NTR9J7SYF01T01.html

�č��F�������R�������|�f�c�o���o�ς̗͋�������

2015/08/28 04:38 JST

�č����_�h���[�������ɍ��̐����Ȃ�������Ă�����Ƃ������ƂŁA��������r�r�b�Ă��w�C�w�C�w�C��ԂɂȂ��Ă���悤�Ɏs��Ɏ���Ă�����̌����Ȃ��W�J�ɂȂ��Ă����ł��āA�܂������Ȃ��ė��܂��Ǝs��Ƃ��Ắu�Ȃ���������v�b�g���o�邶���v�Ƃ������Ő���v�b�g�q���b�n�[�ƂȂ��Ă܂��܂����X�N�I���Ƃ������O�̃q���b�n�[����A�Q�C���ƂȂ��ł������܂��āA���͖߂�팴���͏オ���ƒ��X�̓W�J�ɂȂ��Ă���܂��悤�ŁB

�ł܂������Ȃ�Ɖv�X�X�����グ�̘b����₱�����Ȃ��ŁA�s�ꂪ����������������S���ĂX�����グ�Ƃ������o���܂��Ɛ���̃r�r���͉��������̂��Ƃ����b�ɂȂ�܂����A�Ƃ͌����o�ςŋ����f�[�^�i�䂤�Ăf�c�o�͐̂̃f�[�^�ł͂���܂����j���z�C�z�C�Əo�Ă���ƂX�����グ��摗�肷��̂������I�ɐ�������̂�����i�s��ɐU��ꂽ�Ɛ����Ɍ��������ɂ͐���v�b�g�q���b�n�[����ɉ����Ă��܂��̂ʼnv�X��ŋ�J���邾���j�Ƃ������ƂŁA���f�ǂ����܂��˂�Ƃ����̂̓C�G��������̒_�͂��ǂ̒��x����̂��Ƃ����̂ɂ������Ă���C�����܂��A�Ƃ������_�̖͂����W�J�ł͂���܂��ȁB

�Ȃ���ԉ��ւɍςނ̂͌ٗp���v�Ȃǂ̐��l�������̂ŏo�Ă��āu�y�[�X���݉����Ă���̂Ő��퉻�̒���͋}���Ȃ��ėǂ��v�Ƃ����������X�b�L���Əo����p�^�[���ł����A��������w�W�����߂ɏo��Ɨ��グ����ɂ��Ă����Ȃ��ɂ��Ă������̎��ɐ�����������Ƌ�J���܂��ȁB

http://www.bloomberg.co.jp/news/123-NTPYO86K50XY01.html

�J���U�X�V�e�B�[�A��فF�s��ϓ��̉e�����f�͎�������

2015/08/27 19:30 JST

�w�i�u���[���o�[�O�j�F�ăJ���U�X�V�e�B�[�A��̃W���[�W���ق́A�s��ł̃{���e�B���e�B�i�ϓ����j�̍��܂肪�Čo�ςɉe�����y�ڂ����ǂ������f����ɂ͎����������Ǝw�E�����B�܂��A�A�M���J�s��ψ���i�e�n�l�b�j�͂�����̉�ł����グ�J�n�����肷�邱�Ƃ��ł���Ƃ̔F�����������B�x�i��LURL���j

���Ȃ݂ɂ���Ȃ̂���܂����A�J���T�X�V�e�B�A��Ƃ����͓̂`���I�Ɂi�H�j�^�J�h���ق��A������̂��d�l�ł��āA�W���[�W�������͑O�C���͂��}�C���h�ł͂���̂ł����A�|���Ƃ��ă^�J�h�ƂȂ��Ă���܂��̂ŁA�܂������̃^�J�|���o���Ƃ������x�̔����������Ă��Ȃ����ƁB

���ݕ������ك��j���[�A���I�[�v���ł���I

http://www.boj.or.jp/announcements/release_2015/rel150827a.htm/

�ݕ������ق̃��j���[�A���I�[�v���ɂ���

�ŁA�ݕ������ق̃y�[�W�͂�����B

http://www.imes.boj.or.jp/cm/news/index.html

2015�N11��21���i�y�j�ݕ������ق̓��j���[�A���I�[�v�����܂�

���m�点�͂�����iPDF�ł��j

http://www.imes.boj.or.jp/cm/news/20150827release.pdf

�P�P���Q�P�����烊�j���[�A���I�[�v���Ƃ̂��Ƃł����A�����O�ɍs����������܂�����ǂ����X�ʔ��������̂Ń��j���[�A���I�[�v���Ɋ��҂Ƃ������ƂŁB

�����c���ق̂m�x�u�������������u�����Ƃ��ǂ�̂��͂��v�����v�X���܂��Ă���悤��

�ʓ|�Ȃ̂ŖM��̕�����Q��܂��B

http://www.boj.or.jp/announcements/press/koen_2015/data/ko150827a1.pdf

���{�o�ς̕ϖe�ƗʓI�E���I���Z�ɘa

�W���p���E�\�T�G�e�B�m�x�ɂ�����u���̖M��

�E�G�Ȑ������v�X�G�ɂȂ�܂���

�܂����J�ɐ�������Ƃ��������_�Ƃ��āu�Q�N�ŒB���v�ƍ��ꂵ�Ă��������ڕW���S�R�B���ł��Ȃ��܂܂Q�N���ɂȂ낤�Ƃ��Ă����ł��āA����܂��{�����{���{���o�Ă���Ƃ����͕̂�����̂ł����A�]���̓���Ƃ����̂̓C���`�L�r�����ł����Ă����������̂͌떂�����ɂ͊|����Ȃ��i�r�����̐���̐����͖ڂ���܂��|�ɂ���������܂������j�Ƃ����̂�������s�Ƃ��Ẵv���C�h�������Ǝv���̂ł����A�܂����c����ɂȂ��Ă���Ƃ������́A�ŏ��̂����͒u�����t�����_�Ɋւ��Ă��h����Ő������Ă��܂������A���ɂ��Ďv���Ώ���ŋ삯���݂Ő���ɉ��ʂ𗚂��Ă������ɑ叟���錾���Ȃ�������͂��Ă������̂́A���̌�͎v���悤�ɍs���Ȃ��̂������ɓs���̗ǂ��b�����ւ��i��ւ��������ēs���̈����b�̓X���[����A�Ƃ����X�^���X�ɂȂ��Ă���܂��āA�������������̗L�l�Łu�C���t���ڕW�̒B���őS�Ă��D�z�ɂȂ�v�Ƃ������t�����_�Ƃ͉��������̂��Ƃ�����ԂɂȂ��Ă��邹���ł܂��떂�����떂�����Ƃ������ł��ȁB

�Ƃ������ƂŊӏ܁B

�E�s�����悯��Ύ����̐��ʂň����̂͏���ł̂����ł��������ł���

�`�����炱��B

�w���{��s���Q���́u��������̖ڕW�v���f���A�u�ʓI�E���I���Z�ɘa�v�����Ă���Q�N���܂肪�o�߂��܂����B���̂Q�N�Ԃ�U��Ԃ�܂��ƁA�P�N�ڂ̓��{�o�ς̉��P�́A�������E�����㏸���̗��ʂŁA����

impressive�Ȃ��̂ł����B2013 �N�x�͂Q��������������ƂȂ�A����ҕ����i�������N�H�i�j�̑O�N����A�u�ʓI�E���I���Z�ɘa�v�������O�́|0.5������A2014�N�S���ɂ́{1.5���܂ō��܂�܂����i�}�\�P�j�B

�x

����ŋ삯���݂Ƃ����őO�̊e�������ɃX���[���Ăp�p�d�̐��ʂɋA��������Ƃ����}�X������B

�w����A�Q�N�ڂɂ����� 2014 �N�x�̃p�t�H�[�}���X�ɂ��ẮA�Ⴆ�Ȃ����̂ł��������Ƃ͔ۂ߂܂���B�S���̏���ŗ������グ�̉e���́A���O�̗\�z��������̂ł����B�삯���ݎ��v�̔������ɉ����A��������������ʂ����e���������āA�l����́A�����ԂȂǂ̑ϋv������𒆐S�Ɏ�߂̓����������܂����B�x

���������̂͑��ł̂����ōς܂��Ă��܂����A�������㏸���Ď����������������ď�����������͖������đS������ł̂����ł��������ł����B

�w�������i�̉����́A��Ⓑ���ڂł݂�Όo�ϊ����ɍD�e����^������̂ł����A�Z���I�ɂ̓K�\�������i��d�C��Ƃ������G�l���M�[���i�̒ቺ��ʂ��āA���������������܂��B���̌��ʁA����ҕ����̑O�N��㏸���͋}���ɒቺ���A�{�N�����͂O�����x�Ő��ڂ��Ă��܂��B

�x

�ƁA�����ł͕����̘b�����ōς܂��Ă���̂��܂������̃C���`�L�ȏ��ŁA�������i�̉����ŕ������������Ă��钆�ŏ���߂��Ă��Ȃ��Ƃ����������Ă���̂̓X���[���Ă���Ƃ����̂����Ƃ��B

�܂��~���R�X�g�v�b�V���ŕ����������グ�Ă������̏㏸�����������A�~�����̐��グ���܂߂Ċ�Ǝ��v�������グ�Ă����ꂪ�l�����ɗ���郋�[�g�������ŁA�~���̌��ʂ��g�[�^���ŏ����̊C�O�R�o�ɂȂ��Ă��������A�~�����݂ŕ������グ��ߒ��ʼn~���ɐU��߂�����Ȃ��ł����˂��Ƃ��F�X�Ǝv���̂ł�����ǂ��������������͓��R�Ȃ��炱�̍u���ɂ����͂Ȃ��B

�E���͈̏ꎞ�I�Ƃ��������̐����ƕ��͌����悤�̑�{�c���\

�w���������߂āA���{��s�̂Q���́u��������̖ڕW�v�̎����\���ɂ��ĉ��^�I�Ȑ������Ȃ��炸������Ă��܂��B�f�t���E�p�Ɍ����������̓X�g�b�v���Ă��܂����̂ł��傤���B�����Ă���Ȃ��Ƃ͂���܂���B�x

�ق��ق��A�[���܂��E�p���ĂȂ��Ƃ����F���Ȃ́H�H�H�H�H

�w����苭���������̂́A��N���A�����㏸���̒ቺ�ɓ������Q�̗v�������u����ŗ������グ�v�Ɓu�������i�̑啝�����v�����̉e���́A��������ꎞ�I�Ȃ��̂��Ƃ������Ƃł��B�m���ɁA�������╨���㏸���Ƃ������\�ʏ�̐����́A���������v���ɑ傫���e������Ēቺ���܂������A���̒ꗬ�ł́A�f�t�����ɂ݂͂��Ȃ������傫�ȕω��������ɐi�s���Ă���̂ł��B

�x

�Ӂ[��B

�w�����ł́A�܂��A�Q�̎������w�E���Ă����܂��B��P�ɁA���{��Ƃ́A�ߋ��ō��̎��v�������Ă���A�ݔ������ɐϋɓI�ɂȂ��Ă��邱�Ƃł��B�x

�m���ɒZ�ςƂ����̑��ł݂���u�X�^���X�v�͐ϋɉ����Ă���̂Łu�ϋɓI�ɂȂ��Ă��邱�Ɓv�Ƃ����͎̂����ł����������ۂ̓����������قǏo�Ă��܂��������H�H�H�H

�w��Q�ɁA�J���������N�����A�ߋ��̋��l�Ƌ��E�̊W�ɏƂ炵�ė��҂̃~�X�}�b�`�ɋN���������Ƃ݂̂��c�鐅���ƌ���u���S�ٗp�v������������ƂŁA��������

20 �N�U��ɂ͂�����Ə㏸���Ă��邱�Ƃł��B

�x

�m���ɖ��ڂ̒����͏㏸���Ă��܂�����u�͂�����㏸�v���Ă���̂͂��̒ʂ�ł����A����Ŗ��ڂ��オ���Ă������㏸�ɒǂ����Ȃ��ƈӖ����Ȃ��ł����A����͍���Q���̕�������ڕW��B������ƌ����Ă��ł��������������ɒǂ����悤�Ȑ����ŏ㏸���Ă���Ȃ��Ƃ����̌ٗp�����҂̐������������艺���ɂȂ�̂ł�����ǂ��˂��B

�Ƃ������ƂŁA�m���Ɏw�E���ꂽ�����͎����Ȃ̂ł����A���̐����͖�������Ƃ����e�B���J�[�x���̕���U��܂����������ɂȂ��Ă���ӂ�ɑ�z�����앶�\�͂̍���������������܂���B

�ł܂����̌�ɁA

�w�{���́A�u�ʓI�E���I���Z�ɘa�v�̂Q�N�Ԃɂ����ē��{�o�ςɐ������ω������������������ŁA�u�ʓI�E���I���Z�ɘa�v�̗��_�Ɣg�y���J�j�Y���ɂ��ĉ��߂ĐU��Ԃ��Ă݂����Ǝv���܂��B�u�����I���鍠�ɂ́A���{�o�ς̐�s���ɂ��āA���ǂ��̌��������L���Ē�������̂Ǝv���܂��B

�x

�Ƃ����āA�w�Q�D���{�o�ς̕ϖe�x�Ƃ��������o��������̂ł�����̃X���[���Ă����܂����Ljꉞ������Ƃ����B

�w��Ǝ��v�́A��s�������������ێ����錩���݂ł��B�Z�ς̂U�������Ŋ�Ƃ̎��v�v����݂�ƁA2014

�N�x�̎��т���U��Ē��n����ƂƂ��ɁA2015�N�x�̌��ʂ��ɂ��Ă����������ێ����Ă��܂��B���̂悤�ȗǍD�Ȏ��v���̂��ƂŁA��Ƃ͐�s���ɑ��Ď��M�����߂���A�ݔ������̉����m�ɂȂ��Ă��܂����B���ɁA�ߓx�ȉ~������������A�����ɂ����铊����ϋɉ����铮�����݂��邱�Ƃ́A�������N�ԁA�C�O������D�悵�Ă������{��ƂɂƂ��đ傫�ȕω��Ƃ����܂��B�x

���������Č��ǐݔ������܂��u���悢�悱�ꂩ��ł��v��Ԃł��Ȃ��Ǝv���܂����A�܂����͌����悤�B

�E���J�j�Y�����{���Ƀ��[�N���Ă���̂��͂��ꂩ�炶��Ȃ��̂Ǝv���̂ɉ��Ƃ������M���X

�������̏����o���㔼�̒����ƕ����̘b�ł����B

�w���{�o�ςɂ���������ЂƂ̑傫�ȕω��́A���S�ٗp��Ԃ�����������ƂŁA��

20 �N�U��ɒ������㏸���A�����㏸�ƕ����㏸�̍D�z�������Ă��邱�Ƃł��B���̓_�́A�f�t���E�p�Ƃ����ϓ_����݂Ĕ��ɏd�v�ȃ|�C���g�ł��̂ŁA�ڂ����������������Ǝv���܂��B

�x

�����͏オ���Ă��܂��ǂˁB�ł܂��ߋ��͒����ɕ������オ��Ȃ���������C���t�����҂��ǂ��̂����̂Ƃ��������̘b�����Ă���̂ł����͊������čŋ߂̘b�̕����ցB

�w�܂��A��N�̏t���ɂ����āu�x�[�X�A�b�v�v���� 20 �N�U��ɕ������܂����B����ɁA�{�N�t�̒������ł́A�Q�N�����ăx�[�X�A�b�v���������A�����̊�Ƃō�N������L�тƂȂ�܂����B�܂��A�x�[�X�A�b�v���s����Ƃ̐���������ƂƂ��ɁA�Ǝ���ƋK�͂ɂ��g���肪�݂��Ă��܂��B�x

�w�V�N�x�̉��i������A���N�x�ɓ����Ė{�i�I�ɕ������Ă����悤�ł��B�Ⴆ�A����ҕ����w���i�������N�H�i�j���\������i�ڂ̂����A�㏸�����i�ڐ����牺�������i�ڐ��������������w�W���݂�ƁA�{�N�x�����㏸�������ł���A2000

�N�����ȍ~�ł����Ƃ������Ȃ��Ă��܂��i�}�\�S�j�B����ɁA�H�i����p�i�̉��i���W�v���A���Ă��铌����������w����r�q�h�ꋴ��w����ҍw�����i�w�����݂�ƁA�S���ȍ~�A�O�N��ł͂�����Ƃ����v���X�ɓ]���Ă���A���߂܂Ńv���X���̊g��X���������Ă��܂��B�x

�������܂����������w���֘A���č�N�r�����玸�����Ă������͎��₳��Ă��X���[���Ă����̂ɂ����㏸���n�߂�Ƃ��̘b�����肷��Ƃ������̔�Ώ̐������Ƃ��B

�w��N���A�����̊�Ƃ��V�N�x�̉��i��������݂��̂ł����A����ŗ������グ�Ǝ������d�Ȃ������߁A���̌�̎��v������āA�قǂȂ��P���]�V�Ȃ�����܂����B���N�̓����́A��N�Ƃ͑ΏƓI�Ȃ��̂Ƃ����܂��B�x

�Ƃ������Ƃō��̓����͉��i���グ�Ă����v�����Ă��Ă���̂ʼn��i���ێ��ł��Ă���A�Ƃ��������ɂȂ��Ă���̂ł����A����������������͑����܂ł͎ア�i�V���ڍs�̐��l�͈ꉞ���҂���Ă܂����ǁj�ł����A��̂��炵�āu�����v�̕������ア�������i�ɑ�����v���ꊄ�ꂵ�Ȃ��ōς�ł���\��������܂����A���������_�Ƃ��ē���i�̉��i�㏸���Ď��v�]�X�ł͂Ȃ��ĉ~���i�s�ɂ��R�X�g�v�b�V�������O�������Đ쉺�ɔg�y���Ă��āA�u������ɉ������Ȃ��v��ԂȂ̂�������Ȃ��Ƃ����ӂ��S���X���[���Ă���悤�ɂ��������Ȃ����������Ă��鎞�_�Ŋ낤���Ȃ��Ǝv���܂��B�������猴���̉e�����������Ă��Ď��ۂɑ����̕������㏸���Ă������Ő^���������Ǝv���̂ł����ǂ˂��B

�E���܂����Ƃ����������肾�낤������̓A�J�����c��

�ŁA���̎��ɂ���Ȃ��Ƃ��B

�w���Ȃ݂ɁA�P�`���b�v�́A���N�S���A25 �N�U��ɒl�グ����܂����������{��s���������킯�ł͂���܂��B

�x

�č��ł̍u���Ȃ����ɃP�`���b�v�x�����������ď�肢������������Ȃ̂ł��傤�Ȃ��Ƃ͎v���̂ł����A��ʃs�[�v���I�ɂ́u��������i�̉��i���܂��オ�����v�Ƃ����j���[�X���l�����̖��ɒ��ŕ��������̂��d�l�ƂȂ��Ă��āA���ۖ��Ƃ��đ����܂ł̎�������ア�Ƃ������Ő����i�̉��i�㏸��߂܂��ăh���������Ƃ����̂́A�u�����o�ς̌��S�Ȕ��W�Ɏ�����v�Ƃ�������@�����̐��_���炵�Ăǂ��Ȃ̂��˂Ƃ����v���܂����˂��B

������������ǂ��Ď�������������ɐL�тĂ��Čo�ϐ����o���o�����Ă���Ȃ��ł̓K�x�ȕ����㏸���h����̂ł����炻��͌��\�Ȃ̂ł����A4-6��GDP�̓}�C�i�X�����Œ��߂̏���͎ア�Ƃ������Łu�P�`���b�v�̉��i���オ��܂����i�h���@�j�v�͂˂�����M���̕��͋邱�Ƃ��Ⴂ�܂��Ȃ��Ƃ������ł������܂��B

�E�Ȃ��㔼�ɂp�p�d�̘b�����邪��������

���Ɂw�R�D�ʓI�E���I���Z�ɘa�̃��J�j�Y���x�Ƃ����̂�����̂����܂������̘b�����A���̌��_�͍����B

�w�o�[�i���L�O�e�q�a�c���́u�ʓI�ɘa�̖��_�́A�����ɂ͌��ʂ��F�߂��邪�A���_�I�ɂ͌��ʂ������ł��Ȃ����Ƃł���v�ƌ�����Ɠ`�����܂��B�ʓI�ɘa�̌��ʂ́A���̑O��ƂȂ�o�Ϗ���Z�\���ɂ���ĈقȂ�ƍl�����܂����A�w��ɂ����Ă��A�܂����_�������Ă���킯�ł͂���܂���B�����Ƃ��A���{�Ɋւ������A�u�ʓI�E���I���Z�ɘa�v�́A���_�I�Ɍ��ʂ�����ł��A�����ɂ����ʂ�F�߂邱�Ƃ��ł��鐭��ł������ƕ]�������ƍl���Ă��܂��B

�x

���̑O���ǂ����ł���Ȃ��Ƃ������Ă������A����ȐQ���̓C���t���ڕW��B�����Ă��猾���悻�������炱�������y�������ĕ��������Ǝv����ŁA�ڕW�S�R�B�����Ȃ��Ńh���h���ジ�ꂳ���钆�Ńh���h�����퉻������ɂ��鐨���Ŏ��Y�K�͂��g�債�ďI���������Ȃ��̂ɉ��������Ƃ����\���グ�悤������܂���B

���������Ƃ܂����ԃ��[�h�ɂȂ��Ă��܂��܂������A����@���Đ���U�X�g�債�čő��������݂����Ȃ����łǂ��������ɑ�{�c���\������̂��A�Ɩ����܂��������������ɂȂ��ł��傤�Ȃ��Ǝv���܂����A�t�ɐ�s���ɑ����̎��M������Ȃ�u�s���̗ǂ��������q���������v�����ł͂Ȃ��������ł����ł��傤�Ȃ��Ǝv���܂��ƁA�܂����������u���ɂ����ł��܂���Ȃ��Ƃ͎v���̂ł��������_�ł̓���͋ւ����Ȃ��Ƃ͐\���グ�Ă��������Ƒ����܂��ł��A�͂��B

�Q�O�P�T�^�O�W�^�Q�V

����u�����̓X�|���̒Z�����D�^�_�h���[�搶�����a���ĎQ��܂����Ȃ����v

���A��������������

http://jp.reuters.com/article/2015/08/26/idJPL4N11117E20150826

2015�N 08�� 26�� 10:36 JST

�������ǁA�C���T�C�_�[�e�^�Ȃǂŏ،���Џ]�ƈ��璮��

�w�m��C�@�Q�U���@���C�^�[�n - �������ǂ́A��������Ɋւ���K���ᔽ���������̋^���ō����̏،���ЂȂǂ�{�����Ă���B�������}������Ȃ��A�s��̎����܂������������g�݂̈�B

�V�؎Ђ��Q�T�����Ƃ���ɂ��ƁA�x�@���ǂ͏،�����@�ᔽ�̗e�^�ŁA�����̏،��ő��A���M�،��i�b�h�s�h�b�r�j

�̏]�ƈ��W�l�̎�蒲�ׂ��s���Ă���B

�����،��ēǗ��ψ���i�b�r�q�b�j�̏]�ƈ��P�l�ƌ��]�ƈ��P�l���A�C���T�C�_�[�����������U���Ȃǂ̋^����������Ă���ق��A�W���[�i���X�g����،��E�敨����Ɋւ��邤���̏����ł����グ�A�������Ƃ݂��Ă���B�x�i��LURL���j

����܂��̒ʂ�Ȃ�ʂɕ��ʂ́u�����Ȏs��Ɍ����Ă̎��g�݁v�ł͂���̂ł����A�^�C�~���O���^�C�~���O�Ȃ����ɃK�`�K�`�ɓ�������̂��s��d���Ȃ̂��ŗh��Ă��銴�̕����Ă��܂���ł���˂��B���邢�͏����E����㩂Ƃ��B

���܊p�Ȃ̂Ŏs�ꉴ�l���Y����

�E����̊����s��͏�C�������ɉ����������ł�����

���{���͏㏸�ł������r���܂Œl�����̔�ѕ��͂��Ȃ�̃A���ł����ȁB

http://jp.reuters.com/article/2015/08/26/idJPL4N1111XV20150826

2015�N 08�� 26�� 15:28 JST

���������s��E�������7���Ԃ蔽���A���o���ς͍��N�ő�̏グ��

���`�͏㏸����C�w���͏グ���艺������₽��h�^�o�^���Ă���������܂��������ǃ}�C�i�X�����B

http://jp.reuters.com/article/2015/08/26/idJPL4N1112S320150826

2015�N 08�� 26�� 16:59 JST

�����E���`�����s��E�������������5�������A�lj��ɘa�ʼn������͌���I

�ł܂����B�����Ďn�܂��Ă��܂������A���Ǖč��͖߂��Ă���܂����ȁB

http://jp.reuters.com/article/2015/08/26/idJPL4N1115BG20150826

2015�N 08�� 27�� 05:18 JST

�č������s�ꁁ�}�����A9���ė��グ�ϑ���ނň��l�E���̔���

�E�������͂܂�����Ȃ���ł���

http://jp.reuters.com/article/2015/08/26/idJPL4N1112FB20150826

2015�N 08�� 26�� 15:20 JST

�k�}�[�P�b�g�A�C�l�����F���敨�͏������A��������0.375���ɏ㏸

�w�������敨�͏������B�Q�T���̕č����Ĉ���肵�����A���X�N�I�t�ւ̌x���������������Ƃɉ����āA���┃������ɂ������������܂肪�ӎ�����Ď����������B���͓��o���ϊ������啝�ɔ��������ʂł��ꌘ�����ڂ����B�������������B����̕��������o�ɂ��������B������s������̉v�o���Œ������]�[������B�������]�[���͉������Ő��ڂ����B����I�y�̌��ʂ͎c���Q�T�N�����������肾�����B�������敨���S�����X�����̑�����́A�O�c�Ɠ���R�K���̂P�S�V�~�X�V�K�B�P�O�N�Œ����������i���������j�͓��O�D�T�����㏸�̂O�D�R�V�T���B�x�i��LURL���j

���j�͐敨��������1.9���~���������Ă��ʂʂƎv���܂������A�Ηj���j�̐敨�o������3.1���~��2.5���~�Ȃ̂ł������ɔ���������܂��ȏ�Ԃɂ͂Ȃ��Ă�����̂́A���{���ݏ،��̈��������܂��Ɩw�Lj����ς�炸�i�敨���R�K�ł����ǁj�Ƃ��������o�܂���Ȃ��Ƃ������ł͂���܂��B

�܂�����Ɋւ��Ă̓X�^�[�g�ƂȂ鐅�����������̏ꍇ�͂��Ƃ��������Ⴂ���ɂ������Ƃ����̂������āA0.3����̃X�^�[�g�n�_���獡�X���X�N�I�t�q���b�n�[�ō������i�߂�Ƃ����悤�Ȑ�ΐ����ł��Ȃ��i���̑O�������Ƃ������������C�O�������������v���˓I�ȃT���V���O�������ċ����ቺ�Ƃ����̂��������Ǝv���̂Łj�Ƃ����̂��������̂ŁA�����������Ă��܂��������܂���ł����ˁA�Ƃ������ɂ��Ă����ƍ������s����Đ挩���������đf���炵���I�Ƃ������ƂɂȂ�܂��̂ł���������u�߂ɂ��Ă����܂��ˍ��̊F����(^^)�B

�����ۖ��Ƃ��Ă̓��X�N�I�t�ɂ��Ă�������ƃy�[�X���������������̂ō����������܂��̓|�W�V�����̈��k����ɗ��邩��������Ƃ����������b�ɂȂ�Ȃ�������ł��傤���ǂ�

�E���Ė{���͂Q�x�ƂR�l�̓��D�ƃX�|���Ȃ̂ł���

�Q�x�Ɋւ��Ă͖��x���x�u���x�̓[�������Ƃ��ɂȂ�̂��v�Ǝv�킹�Ȃ�������ǃJ�c�J�c�̃v���X���������ɂȂ�Ƃ��������Ő��ڂ��܂�����ǂ��A�܁[���������Ȃ���Ȃ��ł����˂��i�Ă��Ƃ��j�B

�ł����ĂR�l�Ȃ̂ł����A��ʏo�Ă���܂����悤�ɓ���̒Z�������őł����܂�Ă���̂��Ėw�ǂ��P�x�ƂU�l�̃J�����g�i�Ƃ��������߂̖����Ƃ��ǂ����Ă����┃��ߏ�ԂɂȂ��Ă���̂����j�ƂȂ��Ă��܂����̂łR�l�ɂ��Ă͗��ʋʂ������ɂȂ��Ă��锤�B���̏㗈���͎��������I�ɒZ�������̃t���[�����点�锤�ƂȂ��Ă��܂��̂ŁA����قǃI�y�_���q���b�n�[�Ƃ���ɂ͍s���Ȃ��Ǝv���̂ł����A������T�̂R�l�Z���ŗ��D�����̃}�C�i�X��[�������Ƃ����g���f���i�C���Ă��������Ă���܂����̂ŁA����̓��D���P�O�O�~�܂œ͂��悤�Ȋɂݕ��͓�������ł���ˁB

���܂��ɐ\���グ�܂��ƁA�挎�s�ꂪ�r�b�N�����[�h�ɂȂ����X�|�b�g�������{���Ȃ̂ł������܂����A�����Ɋւ��Ă͐挎�̍ė��Ɋւ��ĎQ���҂̊F�l�ɂ�����܂��Ă�����Ȃ�Ɍx�����ď����͂��Ă���Ƃ͎v���܂��̂ŁA�܂������Ȃ��Ă������܂ŊF�ŃE�q���[��Ԃɂ͂Ȃ�Ȃ��Ƃ͑����܂����A�����f�b���|�s��ɋ}�ɋʂ��o�Ă��Ȃ��Ȃ郊�X�N�̂���i���������������j�������T����Ƃ������ŁA�V���R�l�Z���Ɋւ��Ắu���Ƃ������m�v�ɑ���j�[�Y���ʏ�^�]���͎���߂Ɉӎ������̂ł͂Ȃ����Ǝv���܂��̂ŁA�܁[�V���R�l�̃j�[�Y�͋����ł��傤�Ȃ��i�������}�C�i�X�����ł͂Ȃ����Łj�Ƒ����܂��B

�ł����Ăǂ��Ȃ�̂��͌��ǂf�b�s��ł̑��݊��̑傫���i�f�b�Ńh�J���Ǝ������B��������Ă���j�l�����������̏����ǂ����邩����ł��āA����͂��ԂƂ̎���I�ȃA��������܂��̂ŁA���Ƃł����ł��Ȃ��A�^�N�V�Ƃ��Ắu�܂����̐l�������悶��Ȃ��ł����˂��v�Ƃ����\���グ�悤���Ȃ��̂��c�O�ȏ��ł����A�s����o�債�Ă��邩��ǂ����ɓ]��ł��܂���������˂Ƃ����b�ɂȂ�ł��傤�B

���_�h���[���ق����a���Ă��܂�����

�_�h���[���ق̍u��

http://www.newyorkfed.org/newsevents/speeches/2015/dud150826.html

The Regional Economic Outlook

August 26, 2015

William C. Dudley, President and Chief Executive Officer

Remarks by William C. Dudley, President and Chief Executive Officer, New York, New York

�������ƌ��������Ƃ���Ȃ̂ł����A������͂���ɂ���܂��悤�ɒn��o�ς̘b�����X�Ƃ��Ă���܂��āA�ŏ�����Ō�܂œǂ�ł݂����̂̎c�O�Ȃ���X�����グ�]�X�Ɋւ��Ă͋�U��Ƃ����u���ł��āA�����̕��͂��̌�̉�ŏo���悤�ł��ȁi�Ȃ����̎�̉�Ɋւ��Ă͉�^�̂悤�Ȃ��̂͏o�Ă��Ȃ��̂��č��A��̊�{�I�Ȏd�l�̂悤�Ɍ����܂��j�B

�Ƃ������ƂŃj���[�X����B

http://www.nikkei.com/article/DGXLASGM26H77_W5A820C1FF2000/?dg=1

�m�x�A��فu�X�����グ�A�K�R���ቺ�v

2015/8/27 0:59

�w�y�j���[���[�N���R���W�z�j���[���[�N�A��̃_�h���[���ق�26���A�ĘA�M����������i�e�q�a�j�ɂ��X���̘A�M���J�s��ψ���i�e�n�l�b�j�ł̗��グ�ɂ��āu���T�ԑO�����K�R�����ቺ�����v�Əq�ׂ��B�����̋��Z�s��̍������Ă̔����ŁA���^�����œ������B�x�i��LURL���j

http://www.bloomberg.co.jp/news/123-NTP38I6VDKHT01.html

�m�x�A��فF�X�����グ�̘_���͎キ�Ȃ����A���E������

2015/08/27 04:17 JST

�w�i�u���[���o�[�O�j�F�j���[���[�N�A��̃_�h���[���ق�26���A���E�I�Ȋ����s�ꍬ���𗝗R�ɁA�X���ɗ��グ�����肷��_�������キ�Ȃ��Ă����Əq�ׂ��B�����A�Z���I�ȓ����ɉߏ蔽�����Ȃ����Ƃ��̗v���ƒ��ӂ𑣂����B�x�i��LURL���A�ȉ��b�����l�j

��^���o�Ȃ��̂�������̂Ȃ̂ł����A�j���[�X�ɂ��Ă͍���R��������E���Ă����Ċm�F�������Ńl�^�ɂ��܂����A�܂����C�^�[�̂����Ă������悤�Ȋ����ł��ȁB

��������Ƃ������ƂŃ_�h���[�����ӂ��L�^�R���Ȃ̂ł����A�u�Z���I�ȓ����ɉߏ蔽�����Ȃ����Ƃ��̗v�v�Ƃ��ǂ����Ă��Z���I�ȓ����ɉߏ蔽�����Ă���̂͂e�q�a���ǎ҂Ȃ�ł����ǂ˂��B

�w�����ق̓j���[���[�N�A��ŋL�҉���A�u�����_�ł̎��̍l���ł́A�X���̘A�M���J�s��ψ���i�e�n�l�b�j�Ő��퉻�̃v���Z�X�J�n�����肷��_���͐��T�ԑO�ɔ�ׂ��キ�Ȃ��Ă���悤���v�ƌ�����B����A�u�Čo�Ϗ�ɉ����A���ہE���Z�s��̓����Ɋւ��������Ǝ�ɓ��邽�߁A�e�n�l�b��܂łɐ��퉻�ւ̘_�������܂�\��������v�ƕt���������B�x

���̒��q�ł���Ă����珉�グ�����܂Ōo���Ă��s�ꂪ�D�荞�߂Ȃ��̂ŁA���{������K���T�v���C�Y�ɂȂ��Ă��܂��̂ł��������������B

�w�_�h���[���ق͂܂��A�u���͂e�n�l�b���N���ɗ��グ�ł���悤�ɂȂ邱�Ƃ������]��ł���v�ƌ����B���グ�́u�Čo�ς̐�s�����ʂ����ǍD�ŁA����ꂪ�A��@�̒�߂�Q��Ӗ��B���Ɍ������O���̏��i��ł��邱�Ƃ��������炾�v�Əq�ׂ��B�x

�Ƃ������ƂŖ��x�\���グ�Ă���܂��悤�Ɂu����̓t�H���[�h���b�L���O�v�Ƃ����̂Ɓu���炩���ߌ��ߑł��������ł͂Ȃ��ăf�[�^����v�Ƃ��������̊Ԃɂ��閵�����������ς�炸�����Ȃ��Ă��܂��Ȃ��Ƃ������ŁB

�w�_�h���[���ق͎s��̃{���e�B���e�B���Čo�ςɋy�ڂ�����d�v�Ȍo�H�̈�Ƃ��Ď��Y���ʂ������A�����s��ő������o��Εč������x�o��}������\��������ƌ�����B�x

������ł͂��������ł����A���C�^�[�̕���������Əڂ����̂Ō�q�B

�w�ʂ̌o�H�Ƃ��Ă̓C���t���ւ̉e�����w�E�B�u���ڂ����链�Ȃ��̂́A�č��ɗA�����镨����T�[�r�X���i�̂��̂悤�ȍ����������Ӗ����邩�ł���A�C���t�����ʂ��ɂǂ̂悤�ɉe�����邩���v�Əq�ׂ��B�x�i�ȏ��L�����[���o�[�O�L�����j

�h�����������ꂽ�畨���ɂ̓v���X�ł������������

���p�d�S�̎���܂ň��p����ƑS�����p�ɂȂ��Ă��܂��Đ\����Ȃ��̂ň��p�p�X���Ă܂����

http://jp.reuters.com/article/2015/08/26/dudley-fed-sep-rate-hike-less-compelling-idJPKCN0QV1TC20150826?sp=true

2015�N 08�� 27�� 04:30 JST

9���ė��グ�̐ؔ����A�s�ꍬ���Ŕ��ꂽ���m�x�A���

���C�^�[�L���̕���������X�B

�w���ق̔����͒n��o�ςɊւ���u�����ɂ����鎩���I�Ȃ��̂ŁA�e�q�a����̈Ӑ}�I�ȃ��b�Z�[�W�Ƃ��~�߂���B���ق͂e�q�a���Ńn�g�h�ŁA�C�G�����c���ɋ߂��Ƃ����B�x�i��LURL���A�ȉ����l�j

�Ƃ������߂Ɋւ��Ă͂܂������ł��ȂƎv���܂��B

�w���ق́u���ۏ���A�Čo�ϐ����ւ̉��U�ꃊ�X�N���������܂����v�ƕ��́B�����o�ς̌����⏤�i���i�������V�����s����������āA���E�������݉�����ق��A�č��̍��E�T�[�r�X���v����ނ���\���������Ă���Ƃ̔F�����������B�x

����������͋}�Ɏn�܂����b�ł͂Ȃ��Ǝv���̂�����������

�w�܂��s��̃{���e�B���e�B�[�ɂ����Z�͈������܂�A�M�p�X�v���b�h�͊g�債���Ǝw�E�B�C���t�����͌�������h�����łQ���̖ڕW�����������傫��������Ă���Ƃ������A�u�����͈ꎞ�I���Ɨ\�z���Ă���v�Ƃ����B�x

����ł����炻�̃{����^���Ă���̂����グ�ɑ��ăt���t�����Ă���e�q�a���\���ɖ����ʂ����Ă���̂ł�����ǂ��˂��B

�w�u�Z���I�Ȏs�ꓮ���ɉߏ蔽�����Ȃ����Ƃ��d�v���B�Ȃ��Ȃ�ꎞ�̒����Ȃ̂��A�Čo�ϐ�����C���t�����̌��ʂ��ɉe����^���鎝���I�Ȃ��̂Ȃ̂��A�s�m�������炾�v�Ƃ��A�č����̏���ӗ~�ւ̑������ƂȂ蓾��̂́u�啝�������I�ȁv�������������ƌ�����B�x�i�ȏ��L���C�^�[�L�����j

�Ƃ������ƂŁA��قǂ̃u���[���o�[�O�̋L���ł̏���������͑����̊����Ɉ�X�������Ȃ��I�ȃj���A���X�ɂȂ��Ă��܂��āA�����_�h���[���ق̔����̃j���A���X�ɋ߂��̂͂�����̋L���̕����Ǝv���̂ł����i��������e�ɂ��Ăm�x�A�₪�����o���Ȃ��̂ŗǂ��킩���j�A��قǂ̃u���[���o�[�O�j���[�X�̋L��������͂���ňӖ�������b�ŁA�v�́u�_�h���[�����̈Ӑ}�͓e���p�Ƃ��āA�s��Ƃ��Ă̓_�h���[�������̊����}���Ƀr�r�����Ɖ��߂��₷���v�Ƃ����̂��u���[���o�[�O�L���̃g�[���ɏo�Ă���Ƃ��������Ǝv���̂�ˁB

��������ł܂����ł��ȁA���ǂ���ł��ƃ_�h���[�r�r�b�Ă��w�C�w�C�w�C�I�Ƃ������ł͂������܂��āA�č����s�ꂿ���̕�����������X�����グ�̊��҂����Ă��܂������̂Ɛ��@������ł����A����Ōٗp���v�̐��l�Ƃ��������ꒃ���������畨�����������W�J���҂��\���Ă������ł��āA�Ȃイ���������v����Ƃ����\���グ�悤���Ȃ��B

�[�̂͂ł��ˁA����ł܂����߂̎w�W���z�C�z�C�o�Ă��Ă���ς�X���ɗ��グ���܂��Ƃ������o���܂��ƁA���̊Ԃ̃R�~���j�P�[�V�����͉��ȂƂ����b�ɂȂ�܂����A��菫���̘b���l���܂��ƁA���퉻�̉ߒ��ɂ����Ė��x���x�̗��グ�ł�����������Ȓ��q�ł���Ă�����s��̃{�����オ�邾���Ƃ����N���ȓW�J������ɍ��܂�Ƃ������ɂȂ�܂��Ȃ��Ǝv���̂ł���B���������Ӗ��ł͂������狭���w�W���o�Ă��ăh�e�������e�d�c�̕��X���A�𐁂��Ƃ����W�J�̕��������l�I�ɂ̓I���V���W�J�Ȃ�ł����ǂˁA�ƕs�ސT�����B

�Ȃ��A�܊p�Ȃ̂ōu���̕������p���Ă݂܂��B

http://www.newyorkfed.org/newsevents/speeches/2015/dud150826.html

�܂��͍u���̓r������B

�wRecently, two themes have emerged from our community visits that warrant special attention.�x

�Q�̉ۑ�ƂȁB

�wThe first is in the arena of workforce development. Employers often have

difficulty finding potential employees with the specific skills they need,

and workers often lack the specific skills employers are looking for. Workforce

development aims to bridge this gap. Good jobs increasingly require higher

levels of skill and education, and a skilled workforce that is matched

to the needs of employers is also necessary for an economy to grow and

prosper. That is why I believe workforce development is so important for

the long-term health of the economy.�x

�ٗp�����P����Ȃ��ŘJ���҂̃X�L���Ƃ̃~�X�}�b�`�������ċ����[�b�ŁA���̉��P�ւ̓w�͂��i�߂��Ă��܂���I�Șb�̌�ɂ�����̉ۑ�ͥ���������

�wAccess to credit for small businesses is another important issue we've

focused on in recent years. Our outreach group conducts a bi-annual poll

of small businesses in our region to better understand their credit needs

and access to credit. The results consistently show that gaining access

to credit is one of the top growth challenges for small businesses. In

my visits across the District, I have heard small business owners voice

similar concerns. �x

���K�̓r�W�l�X�ɑ���N���W�b�g�A�N�Z�X�������P����K�v������A�Ƃ����b�����Ă���܂��āA�O�҂̃��[�N�t�H�[�X�̘b�͋��Z����ł͂ǂ��ɂ��Ƃ����b�ł�����ǂ��A������Ɋւ��Ă͋��Z���邢�̓~�N���v���[�f���X����̕����ʼn��炩�̑Ώ����s�\�ł͂Ȃ��Ƃ����b�ɂȂ�܂��̂ŁA������������ꉞ�C�ɂ��Ă����K�v�͂��邩������܂���i��{�I�ɂ͋��Z���퉻�����̒��Ȃ̂ł����Ƀt�H�[�J�X�������ł����܂��Ƃ����b�ł͂Ȃ��Ǝv���܂����j�B

�Ō�̕��ł͂m�x�A��̊NJ��n��Ɋւ���i�C�̘b�����Ă��܂��āA�܂������Či�C���ǂ��݂����ł����ꕔ�_���Ȃ̂�����I�Șb�ɂ͂Ȃ��Ă��܂��ȁB

�wThese are just a few examples of the activities that reflect the Bank's

commitment to the region. Let me turn now to the subject matter of today's

briefing: the economic outlook for the regional economy.�x

�wThere is a lot of good news to share. Many parts of the region have bounced

back quite well from the Great Recession, and now have more jobs than before

the downturn.�x

�i�C���X�����ƂȁB

�wNew York City really stands out in this regard. While the Great Recession

was the deepest and longest recession in modern history for the nation

as a whole, New York City bucked that trend to a surprising degree, and

did it with little help from Wall Street. As we will discuss later in the

briefing, one of New York City's strongest sectors has been technology.

In this recovery, employment in the city's tech sector has added nearly

50,000 jobs, many of which pay well. The growth of the so-called Silicon

Alley has not only helped the city bounce back from the recession, but,

I believe, is a key for the city moving forward. When I visited Brooklyn

late last year, I saw firsthand how technology is spurring economic activity,

directly and indirectly. For example, Etsy, the popular e-commerce website,

which in many ways resembles a retail company, relies on technology to

underpin its business model.�x

�����Ƃ�č��̓y�n���������̂ŗǂ��킩���ł����i���j�B

�wBut it's not just New York City that is growing nicely. Employment levels

on Long Island and in parts of upstate New York-most notably the Albany,

Buffalo and Rochester metro areas-have also climbed and are at or near

record highs. During my recent trip to upstate New York, I saw first-hand

some of the positive developments in Rochester and Buffalo. After undergoing

a prolonged period of economic transformation and reinvention, Rochester's

economy is now more diverse and dynamic than ever before. Meanwhile, the

growth in Buffalo was striking. The numbers show a dramatic uptick in construction

employment, and the visual evidence of development was widespread. I was

especially impressed with the downtown and waterfront areas, as well as

the new SolarCity factory-all of which looked dramatically different than

when I visited the area less than two years ago. Both of these places are

well positioned for future success.�x

�m�x�ȊO�ɂ��D�����L�����Ă���ƂȁB

�wOn the other hand, the employment recovery has been slow to take hold

in both Northern New Jersey and the Lower Hudson Valley, where jobs are

still not back to their pre-recession peak despite employment growing steadily.

For Northern New Jersey, this lag is due, in part, to a stall in the growth

of jobs in professional and business services. But the education and health

sectors continue to add jobs, and construction employment is seeing a rebound.�x

�ƁA�ٗp�̉��x��Ă���n�������Ƃ����b�ł����A�Ǝ�ɂ���Ă̍�������悤�ŁB

�wI also saw a number of bright spots on my visit to the area a few months

ago. One was Jersey City, which is leveraging its proximity to New York

City to attract residents and jobs. Another was Newark, where I saw signs

of downtown development, including Teacher's Village, a mixed-use community

of teachers with new schools, housing and retail businesses.�x

��������А��̗ǂ��b�B

�wBut pockets of weakness remain. For example, in upstate New York, Binghamton

has had no meaningful rebound in employment. Although the U.S. Virgin Islands

and Puerto Rico remain in a deep economic slump, employment appears to

have steadied in both places in recent months. However, Puerto Rico's weak

economy coupled with a fiscal crisis means its economic outlook remains

uncertain as it struggles to address its unique set of problems.�x

�Ō�̏��̓v�G���g���R�������Ă��Ė�肠��Ƃ����̂�����悤�ł����A�܂����̒n����o�ς̌����ĕ����͊��ƈА��̗ǂ��b�ɂȂ��Ă��܂����A�А��̗ǂ��b�����Či�C�t��������Ƃ����ʂ����肻���ȋC�����܂�(^^)�B

�Q�O�P�T�^�O�W�^�Q�U

����u���ǂ̑Ή����Ԃ�Ԃ�Ɍ�����̂����O����܂��ȂƂ����s��G�k�^�d�b�a�N�[�������C���^�r���[�L���i������8/15�j����v

�قق��B

http://www.yomiuri.co.jp/economy/20150826-OYT1T50003.html

�����A�O�䐶�����ցc�P�P�N�Ԃ��^�ĕ�

2015�N08��26�� 03��35��

���s��֘A�����Ɗ֘A�G�k�����u�Ē����ǂ̃R�~���j�P�[�V�����̉��肳�v���e�[�}�ł͂Ȃ�����

�E���������s��F�����������

http://jp.reuters.com/article/2015/08/25/idJPL4N1102QX20150825

2015�N 08�� 25�� 15:49 JST

�k�}�[�P�b�g�A�C�l�����F���o���ρE�����́u���A���v�A�������V�I��67.21���ɒቺ

�w���P�S�F�O�R���@�@���o���ς͕s����Ȓl�����A�Z���ɂ��敨������

���P�Q�F�S�T���@�@���o���ς͏グ���k���A��l�ł͖߂蔄���

���P�P�F�S�O���@�@�O��̓��o���ς�6���Ԃ蔽���A�����l��1000�~����������

���P�P�F�Q�V���@�@���o���ς͏グ��200�~���A�����߂�������

���P�O�F�T�V���@�@���o���ς̓v���X�ɓ]����A�h���^�~�㏸�Ŕ����߂�

���P�O�F�O�T���@�@���o���ς͉������k���A���K�o���N�ɉ����ڔ����̓���

���O�X�F�Q�O���@�@���t���̓��o���ς͑啝�����A2��17���ȗ���1��8000�~����x

��LURL��̏����o������ׂ������ł����[�Ȃ̂ł����A�������ē��̒ʂ�œ��o���σx�[�X�łV�W�O�~�ʉ������Ďn�܂��ĂP�O�O�O�~�ʏ㏸���Č��r������厸�����Č��ǐ���Ȑ����Ă����i���̊Ԃ��敨�̒l�i�����������j�Ƃ����������ȑ���ɂȂ��Ă���܂��čő������������B�������敨�͌����������17700�~�����Ƃ��ɉ�����₪�邵�����˂Ƃ������[��ԁB

�������C�u�j���O�Z�b�V�����ɂȂ��č��x�͉��B�����₽�狭���̂ɂ�āi�ꉞ�h�C�c��Ifo�����������C�����邪�j����ɐ敨���߂��ė��āA���łɌ�q�̂悤�ɒ����l����s�l�̖A�����lj��ɘa����������ď㏸�q���b�n�[�ƂȂ����܂ł͒m���Ă���̂������N�����牽�łm�x���������Ă���̂��Ə��ꎞ�Ԗ₢�l�߂����B

�܁[���������ł��ȁA�����ڔ��������������m���ł����A����͉��Ŋ������ɐ���Ɏ����グ����ɒ@�����Ƃ��ł�����㉺���ɉ���l�����o�����̂ł͂Ȃ����Ǝv���܂��Ɛ��Ɉ⊶�̔O���ւ����Ȃ���ł��āA���ꂪ��ł����Ă��ꂽ�Ƃ��Ă����傤���Ȃ�������|�W�V�������������Ă�₱�������ł��ȁA�i���i���B

�E�Ȃ����s��͋����㏸�����̂���

http://jp.reuters.com/article/2015/08/25/idJPL4N1102IH20150825

2015�N 08�� 25�� 15:12 JST

�k�}�[�P�b�g�A�C�l�����F���敨�͔����A��������0.370���ɏ㏸

�w���P�T�F�O�W���@���敨�͔����A��������0.370���ɏ㏸

�������敨�͔����B�Q�S���̕č��s�ꂪ�啝�Ȋ����ƂȂ�A���X�N����������������W�J�ƂȂ������A�~�s��ł͍��l�x�������璩�����甄�肪��s�����B�S�O�N���D���T���Ă������Ƃ��e�������Ƃ݂��Ă���B���͓��o���ϊ������������������ʂł͖߂蔄�肩��ꎞ�͂P�S�V�~�W�Q�K�ƂW���P�W���ȗ��̒ᐅ����t�������A�I�Ղ͍Ăѓ��o���ϊ������}�C�i�X���ɒ��ނƁA�Z������̔����߂����݂�ꂽ�B

�����s��ł͑����ċ����ɏ㏸���͂����������B�����]�[���͍��敨�ɘA������i�D�ŁA�ꎞ�͂O�D�R�W�O���ƂP�T�ԂԂ�̍�������t�����B������s���̉v�o�����܂߂����肪�ϑ�����Ă����B�������]�[���͔N�����Ȃǂ̔���œ�B�����]�[���������Ȃ��B�S�O�N���D���ʂ́A�z��͈͓̔��Ɏ��܂����B�ŏI�����Ƃ̈��̃j�[�Y���W�߂��Ƃ݂��Ă���B

�������敨���S�����X�����̑�����́A�O�c�Ɠ���P�T�K���̂P�S�V�~�X�S�K�B�P�O�N�Œ����������i���������j�͓��Q�D�T�����㏸�̂O�D�R�V�O���B�x�i��LURL���j

�܂����ł��ȁA���l�x�����Ƃ������Ă��܂����A����������܂�ɂ����s�ꂪ������������S���Y�ւ̓����݂����ȃe�[�}�ō����������A���X�N�ʂ��̂��̂̊Ǘ����ǂ�����I�Șb�ɂȂ�ł���Ǝv����ł��āA���܂��ɓ��{�̍��s��l�ɂ�����܂��Ă͓���̔n�������ɂ���ċ����Ƀ}�C�i�X�̃��X�N�v���~�A���i�Ƃ��������┃��߃X�g�b�N���ʁj�������Ă����ł����炵�āA��������������ă��X�N����ɂȂ�̂���Ƃ������b����Ȃ��ł����˂��ȂǂƎv���̂ł����B�܂�����ȑO�̖��Ƃ��āu���X�N����̓����ō������v�ȂǂƂ����̂��X�g�[���[������F�ŏ���Ă���b�ō����̍��������Ȃ�A���P�[�V�����̑�K�̓V�t�g�Ƃ��]���̏���Ȃ����������ȂƂ͎v���܂����B

�܁[�����܂ő��s��Ƀ{�������钆�ŋ�������i�ቺ����Ƃ����̂ł���A����͋��Z�V�X�e�����A���Ƃ������悤�Șb�ő�K�͂ȃA���P�[�V�����̃V�t�g�Ƃ����b�ł��傤���A�ׂɂ܂����̏������܂ł̘b�ł��������A���{�̏ꍇ�͔n�������Œ��������ׂ��Ă��邾���ɁA�n�������̎����\���݂����Șb�ɂȂ�Ƌt�̘b�ɂȂ�ӂ肪�����R�V�C�ł��ȁB���肵�Ă���Ƃ��̕�������������₷����K�X�B

�E�ł����Ē����l����s�̖A�����lj��ɘa

http://www.bloomberg.co.jp/news/123-NSLSGC6KLVR501.html

�������������A�������~�߂̓`���I��i�|�a����������������

2015/08/26 00:13 JST

�w�i�u���[���o�[�O�j�F1996�N�ȍ~�ōň��̊����ƌi�C�����̈����Ɏ��~�߂��|���邽�߁A�����l����s�i������s�j�͓`���I��i��p���邱�Ƃ����߁A��N11���Ȍ�T��ڂƂȂ闘�����ɓ��ݐ����B����͎s����s�̗a���������������������\�����B�l�����25���A�P�N���̑ݏo�������0.25�|�C���g��������4.6���ɂ���ƃE�F�u�T�C�g�Ŕ��\�B�P�N���̗a���������0.25�|�C���g��������1.75���ɐݒ肵���B�V������26������K�p����B���Z�@�ւ̎����s�����������邽�߁A�S�Ă̋�s��ΏۂƂ��ėa����������0.5�|�C���g����������B�x�i��LURL���j

�Ƃ������Ƃō���̖�Ƃ������ς�炸�̂����Ԃɒlj��ɘa�Ȃ̂ł����A����͉�����C�s��l�ɂ�����܂��Ă͑����w����3500�ǂ��납3000�����鐅���܂Ő���ɉ������Ă��܂��A�N�����̏グ��S������Ƃ����X�������ȓW�J�ɂȂ��Ă���܂����̂ł��Ăǂ����܂��̂Ǝv���������̖�ɒlj��ɘa�C�o��B

���Ȃ݂ɂo�a�n�b�̃T�C�g�ł͗�̂p���`�����̐��������邱�ƂɂȂ��Ă���̂ł����A�Ȃ����A�^�N�V�������p���ŃT�C�g�����ɍs������y�[�W������܂���̃����N��G���[�ɂȂ��Ă��܂��Ƃ�����v���C�������Ă���̂Ő������ǂ��킩��܂���̂��c�O�ȏ��B

��������������܂����ł��ȁA�T���ɒlj��ɘa�݂����Șb�����ӋZ�̂o�a�n�b����T���Ȃɂ����Ȃ��Ƃ����v���C�����܂��Ă����̂ł��[�I�Șb������܂����Ƃ̂��Ƃł����A����Ȃ炻��ň�������点��܂œ��������������ǂ��Ǝv���܂����A�������ǂ����̕ӕ��������Ĉ�U�s�ύt�̐������[�h�ɓ������̂��Ǝv�����̂ł����A����̖�}�Ɋɘa��ł����ނƂ����͔̂@���ɂ��u��C������3000�|�C���g���������̂ŖA�����Ēlj��ɘa���܂����v�����q�W���[�ɂ悭�`����Ă��鎟��Ȃ̂ł���܂��āA��ʂ̐l�����艺���Ȃ̂��t���[�g���Ɍ���������Ȃ̂��m��܂��i����܂������ł��傤���j�A��̈�A�̑[�u�̎��ɂ����Ԃ��グ����̑Ή��������ɉ���R�~���j�P�[�V���������肾��Ƃ�����ۂ����̂ł����A����̒lj��ɘa�����̗���Łu�����s�����������D�`����������ς�ł����̂ɑz��O�ɉ��������̂ōQ�ĂđΉ����܂����v�ƂȂ��Ă���悤�ɂ����A�^�N�V�ɂ͎v�����A�ǂ����˂��Ǝv���̂ł����B

�E�Ȃ��č�

http://www.bloomberg.co.jp/news/123-NTN6T7SYF01S01.html

�č����F�����A������s���I�ՂɈ�C�ɏグ�������|�������O���ĔR

2015/08/26 05:40 JST

http://www.bloomberg.co.jp/news/123-NTNJ9T6VDKHT01.html

�č��F�}���A�������v����ށ|�Q�N���D�͎��v�ᒲ

2015/08/26 04:12 JST

���A���������������

������͂�����œ��ɕč��Ɋւ��Ă͒��Z�����e�n�l�b�c���v�|����̈�A�̋����ቺ�ŋ������ቺ���܂��āA�Q�N�Ƃ�������0.6����ɖ߂�܂���������Ƃ�0.57���Ƃ���0.6������̐����܂Ő����Ƃ�����Ă���܂��āA�����������グ��D�荞�܂��ɐ������͂��Ȃ̂Ɏv�������蔍�������Ă��܂��āA�ǂ����Ă��R�~���j�P�[�V�����̎��s�ł��{���ɂ��肪�Ƃ��������܂����Ƃ�������B

����l�^�ɂ����R�E�����h�̃��b�N�n�[�g���فi�A�g�����^�j�̍u���ł̍��ӂ����Ղ肪���������Ƃ����\���グ�悤���Ȃ��i�܂��s��̓����̕��������Ă��܂�l�^�ɂȂ��Ă��Ȃ��������ۂ��ł�����ǂ��j����ŁA8��10���ɂ́u�Ԃ��Ȃ����グ�v�ƌ����Ă�����8��24���ɂ́u�N���ɂ͗��グ�v�Ƃ����O�͓��v��f�B�[���[���Ə��ꎞ�Ԗ₢�l�߂�����ł����A�����������ɓ��ǂ��Ԃ��Ǝs�ꂪ����ɑΉ����Ďv��������Ԃ�Ă��܂��܂����A��̂��炵�Đ����̈�ѐ��������悤�ɂȂ��ė��܂��Ɓu�����������v�������ς蕪����Ȃ��Ȃ�̂Ŏs��͉v�X�����̎w�W��n�����ɐU�炳���悤�ɂȂ��Ă��܂��A������������ǂ��܂��r�r�b�Ĕ�������̂ňȉ����[�v�ƂȂ��ł���ˁB

�ł܂����̕ӂ������������v���ƂȂ��Ă���Ƃ����̂������̃{���g��Ɋ�^���Ă���Ǝv����Ƃ���ł��āA�ꉞ���ԓI�ɂ͌ӎU�L���̂�S���u�����K�[�v�ƌ����Ă����Θb�Ƃ��Ă͍ςނ̂�������܂��A�܁[����e�d�c�̃R�~���j�P�[�V�������s���}�Y�[���Ȃ��Ƃ�������\�������Ă������Ƃ���ɍ��x�͍Q�Ă������ł̒����lj��ɘa�Ƃ����Ă��܂��̂ŁA�������ǂ̑Ή����ǂ��Ȃ��A�Ƃ����̂��e�[�}�Ƃ������s���������u�Ƃ��ă��[�N����Ƃ������ɂȂ�܂��ƁA���̍����[���Ȃ�̂ł͂Ȃ����ƌ��O�����Ƃ���ł��ȁB

�������܂����ł��ȁA��������u�f�[�^�f�B�y���f���g�v���u�����̌o�ώw�W�Ɉ���J����v�Ƃ������������悤�Ȋ����ɂȂ��Ă���e�q�a�̑Ή��i�Ƃ����ӂ��Ɏs��Ɍ����Ă���j�Ƃ͉��Ə�Ȃ��Ƃ����\���グ�悤���Ȃ��̂ł����A����Ŏ���̌ٗp���v���ǂ����e��������X�����グ�����Ȃ����R�Ƃ����̂����X����Ȃ��đ�ύ��������ɂȂ肻���Ȃ̂Ŋy���݂ɂ��Ă���܂��B

������N�[�������̃C���^�r���[���������̂ł����ǂˁi������8/15�̕����j

http://www.ecb.europa.eu/press/inter/date/2015/html/sp150814.en.html

Interview with Borsen-Zeitung

Interview of Benoit Coure, Member of the Executive Board of the ECB,

conducted by Mark Schrors of Borsen-Zeitung and published on 15 August 2015

Mr Coure, the last two bailout programmes have failed to get Greece back

on its feet. What makes you think that this time everything will be different

and this third programme will turn Greece into a �gthriving economy�h,

to use the expression recently employed by Mario Draghi, President of the

European Central Bank (ECB)?

�Ƃ������ƂŁA�L���̑O�������͓��R�M���V���̘b�ɂȂ�̂ł����A�����Ƃ�M���V���������Z����̕����C�ɂȂ�̂ł�����������Ƃ����Ί݂̉Ύ����ۏo���̃A�^�N�V�ł��̂ŁA�C���^�r���[�㔼����B

�E�Ƃ肠�����f�[�^�f�B�y���f���g�ƌ����Ȃ��瑫���ɐU����l�͒܂̍C������Ĉ��ނׂ�

�܁[�d�b�a���b���O�̃h�^�o�^�̎��͑�T�ɃX�b�g�R�h�b�R�C�ȑΉ������Ă����̂ŁA�}�C�i�X�a���t�@�V���e�B�ɂ`�o�o�Ƃ���̕��������Ă���̂ł��O�������Ȋ��͖����͂Ȃ�������̓����^�B

�wLet�fs talk about monetary policy. Some economists are already speculating

that the renewed drop in oil prices could ensure that the inflation rate,

which was 0.2% in July, falls below 0% again. Longer-term inflation expectations

have also fallen again slightly. Are you starting to get worried again?�x

�Ƃ������Ƃő����̌������i�ŕ������������Ă��邱�ƂƁA�������҃C���t�����̒ቺ�ɂ��Ďw�E������܂����B

�wWe do not wake up every morning and look at the economic indicators in

order to decide whether to raise or lower interest rates or whether to

stop or expand QE. We have a medium-term perspective.�x

�o�ώw�W���o�邽�тɈ�X����J����킯�ł͂Ȃ������I�Ȍ��ʂ��������Č��Ă���i��د�j�ƂȁB

�wWe have oriented our monetary policy stance - with low and even negative

interest rates and forward guidance, together with bond purchases - towards

a long time horizon. Hence, we have said that those purchases can run until

at least September 2016, or later if necessary. There was a good reason

for this long-term focus, namely that the economic recovery is still weak

and is only gradually strengthening.�x

���̌o�Ϗ͌��ʂ���ύX���Đ����ύX����ɂ͎����ƂȁB

�E���Z����Ɋւ��Ă͋����]�X�̘b�����N���W�b�g�R���f�B�V�����Ƃ��̃t�@�C�i���V�����R���f�B�V�����̘b������

�܂������͌��ǂ̏������Řb������Ɛ������ꂵ���Ȃ邩��Ƃ����̂�����Ǝv���܂����ˁB

�wSo, at the moment you do not see any need to act?�x

�wOur monetary policy decisions are gradually finding their way into the

provision of credit and the real economy, even if only slowly. We therefore

want to keep a steady hand. We would only see ourselves forced to act if

there was a fundamental change in the economic situation or the monetary

stance was materially altered because of developments in the markets -

for example, in the event of a sharp increase in long-term bond yields.

So far, I am not worried by what I am seeing.�x

�wSo, renewed worries about deflation are exaggerated?�x

�wThere is nothing in the data that supports such an assessment.�x

�L���b�I���Ċ����ł����A�܂�����͊����s�ꂪ���E�I�ɂ��[�ɂȂ�O�̔\�����ł��̂ŁA�����܂ł̏��Ăd�b�a���A�������[�h�Ƃ��ɂȂ��Ă���Ƃ���͂���Œ��X���킢�̂���W�J�ɂȂ�̂ł����A�����������ă��[�����オ��������ƌ����Ĉ�X�Ή����Ă�����^�}�������Ȃ��i���������d�b�a�̓^�}���Ȃ����j�Ǝv���܂������Ăǂ��̂��B

�E�č������a���[�h�ɂȂ����i�Ǝs��Ɏv����j�O�̐����Ȃ̂ōX�ɖ��킢���[���ⓚ

�wIn the United States, the first interest rate rise is on the horizon.

Would this make the ECB�fs job easier, for example because the euro would

lose value against the US dollar, or more difficult because rising US bond

yields have often pushed up their European counterparts in the past?�x

�wIf the Federal Reserve comes to the conclusion that it can raise interest

rates, that means that the US economy is strong. That would be good news

for the global economy, and therefore also good news for the euro area.

It will be crucial that global financial markets are resilient enough to

deal with this change in monetary policy.�x

�בւ̎���ɑ��Ă������������ɂȂ��Ă����ł����A���N���Ă���̂����̋t�̓����ɂȂ��Ă��܂��Ă���Ƃ����̂��i�ʂɃN�[������̌����݈Ⴂ�ł��Ȃ�ł��Ȃ��̂ŃN�[������̂����ł͂Ȃ����j���Ƃ��B

�wAnd, are they resilient enough? Or should we be worried that the first

US interest rate rise since June 2006 will cause chaos in the markets?�x

�wWe have been living with very low interest rates for a very long time.

The challenge is to ensure that market participants recognise that the

future regime will be more like it normally was in the past - with higher

interest rates. There is a risk that some have forgotten what that looks

like. That also applies to us in Europe. It is extremely important that

our unconventional monetary policy does not damage financial markets.�x

��It is extremely important that our unconventional monetary policy does not damage financial markets.

��It is extremely important that our unconventional monetary policy does not damage financial markets.

��It is extremely important that our unconventional monetary policy does not damage financial markets.

�C�C�n�i�V�_�i�[�Ƃ������ł����������������

�E��`���I����͂����܂ł��e���|�����[�����s��@�\�̚ʑ��͔�����ׂ��ł���Ƃ����C�C�n�i�V�_�i�[

�������̃C�C�n�i�V�_�i�[�̎��̖ⓚ�B

�wBut that is exactly what many market participants are accusing central

bankers of - especially the ECB. They are accusing them of overriding market

mechanisms and ousting private investors.�x

�C�C�V�c�����_�i�[

�wIt is clear to me that these unconventional measures have to be of a temporary nature.�x

�wIf they became a permanent phenomenon, that would have much more significant

implications for market structures and the profitability of financial intermediaries.

Then I would be worried.�x

�i�G�́G�j�~�s�ꂪ�������B

�wBut I am convinced that this regime will be temporary, and that is because

our purchase programme is already bearing fruit.�x

�P�N��ɂ͕������Q���ɒB����ƌ����Ă���i���{�����̂��n�t�����o���̂ŗ����̌����Ō��ʂ������ēW�]���|�[�g�̌��ʂ����P�O���ɂ͉��������ȋC�����܂����j�̂ɏo���̋c�_�͎��������Ƃ������Ă���ǂ����̒�����s�ɂ͒܂̍C���i�ȉ������j�B

�E�Q�������ڕW�̐����̑Ó����ɂ���

���ۂ͂��̌�ɒ����̎��₪�����āA�o�ς̘b�Ɛl�����̘b������̂ł����ǁA�������ɂ�����ƑO�̘b�ɂȂ��Ă��܂�����������̂ň��p���������Ă��̓_�ł��B�܂������͓��R���@���̓��e�Ȃ̂ł����A�����������₪�o��悤�ɂȂ��Ă��܂���Ȃ��Ƃ����̂��l�^�Ƃ��āA�Ƃ������ƂŎ���̕��ł����Ă���B

�wTo come back to the ECB: there is a global discussion about central banks�f

mandates, for example whether financial stability should become an explicit

target, and about inflation targets, i.e. whether 2% is still appropriate.

Do you see a need for the ECB to rethink its operational framework?�x

�ق��B

�wHere in the euro area, we are slowly fighting our way out of the crisis.

Now is definitely not the right time to be having these discussions. We

have fared well with our narrow mandate. We are mindful of financial stability

considerations, but our primary mandate remains price stability. As regards

the figure of 2%, there is not much point in thinking about this when inflation

is at 0.2%. We should concentrate first of all on bringing inflation back

towards 2%.�x

�܂��͂��@���̒ʂ�B

�wBut that is precisely the point. Some people in Germany believe that

price stability is not 2% inflation, but rather 0% inflation.�x

���[�B

�wPrice stability does not mean 0% inflation. When inflation is measured

at 0%, the actual rate of inflation is less than 0%, as there is a tendency

to overestimate the rate of inflation by underestimating the underlying

adjustments in the quality of goods and services. And just think: if we

reduce our inflation objective when inflation stands at 0.2%, how are we

to prevent it from being raised the next time it stands at 3.5%? Our inflation

objective has served us well, and the medium-term orientation gives us

sufficient flexibility.�x

�Ƃ܂������������ł������܂����Ƃ��B

�Q�O�P�T�^�O�W�^�Q�T

����u���b�N�n�[�g�u����Q�N���Ł^���{�����Q�����B�e�F�i�����������v���̂݁j�Ƃȁ^�Z�������F�������v

����͂������`���C�i�V���b�N�Ă�肳��Ă��܂����ǂ���悤�͂e�d�c�����a�����i�悤�ɏ�M�����j�̂������Ă��邾��Ǝv���܂����A���[�T�e�͒�����u���X�N�I�t�̃}�l�[���~�Ɂv�Ƃ������Ă邯�Ljבւ͉~������Ȃ��ăh��������l�[�m�H�H�H�H�H

���בւ��L�^�R���̂悤�ł������b�N�n�[�g���ق��\�����A�Q�C��

�܂��̓j���[�X�B

http://www.bloomberg.co.jp/news/123-NTLSL26JTSE901.html

�ăA�g�����^�A��فF���グ���ʂ����h�����⌳���ŕ��G��

2015/08/25 05:30 JST

�Ƃ������ƂȂ̂ł��������A�g�����^�A��̃y�[�W�ɐ����Ă݂�B

https://www.frbatlanta.org/news/speeches/2015/0824-lockhart

https://www.frbatlanta.org/-/media/Documents/news/speeches/2015/0824-lockhart.pdf

The Interplay of Public Pensions and the Broad Economy

Dennis Lockhart

President and Chief Executive Officer

Federal Reserve Bank of Atlanta

Public Pension Funding Forum Speech

Berkeley, California

August 24, 2015

�E�O�ڂ��ꂽ�W���P�O���̍u���ƍ���̍u���̃T�}���[���r���Ă݂�

��ɂ���Ď蔲���ł����T�}���[���������p����B

�w�EAtlanta Fed President and CEO Dennis Lockhart, in an August 24, 2015,

speech to the Public Pension Funding Forum in Berkeley, California, discusses

ways that public pensions and the broad economy interact.

�ELockhart says that state and local government spending cuts can become

a headwind in a downturn and subsequent recovery, and pension funding gaps

can exacerbate this tendency. But he doesn't see the underfunding of public

pension funds as a systemic risk.

�ELockhart believes the time to address funding gaps is before the next downturn arrives.�x

���̕ӂ܂ł͂��Ȃ̂������Ă���N���t�@���h�t�H�[�������ǂ��̂����̂Ɋւ��邨�b�B

�w�ELockhart says that since the recession ended, the U.S. economy has

grown at an average annual rate of 2.1 percent. His baseline forecast is

for moderate growth with continuing employment gains and a gradually rising

rate of inflation.

�EConsistent with the picture of moderate growth, Lockhart expects the

normalization of monetary policy-that is, interest rates-to begin sometime

this year, and to proceed gradually, in an environment of low rates for

quite some time.�x

�Ƃ����̂����Z����̘b�ł��āA�T�}���[�̕��������܂��ƕʂɒ����̌��O�Ƃ������Ă��Ȃ���ł����A�����őO��b��ɂȂ����W���P�O���̍u�������߂Ċm�F���܂��傤�B

https://www.frbatlanta.org/news/speeches/2015/0810-lockhart.aspx

https://www.frbatlanta.org/-/media/Documents/news/speeches/2015/0810-lockhart.pdf

A Story of Economic Progress

Dennis Lockhart

President and Chief Executive Officer

Federal Reserve Bank of Atlanta

Atlanta Press Club Speech

Atlanta, Georgia

August 10, 2015

�w�EAtlanta Fed President and CEO Dennis Lockhart, in an August 10, 2015,

speech to the Atlanta Press Club, discusses the economic progress achieved

since the Great Recession and the anticipated FOMC decision to move the

federal funds rate off zero.

�ELockhart says that from its peak of 10 percent, the rate of unemployment

has fallen to 5.3 percent. However, the average rate of inflation over

the six-plus years of recovery has been 1 1/2 percent. He expects to see

convincing evidence emerge that inflation is rising to a safer level and

approaching the FOMC's 2 percent target.

�ELockhart reiterates that the economy has made great gains and is approaching

an acceptable normal, and policy should shortly acknowledge this reality.

He is prepared to see mixed data, but he thinks the time to begin normalizing

monetary conditions is close.

�ELockhart stresses that the path of interest-rate increases will likely

be gradual and such a stance of policy will be appropriate for some time

after liftoff.�x

�Ƃ������ƂŁA�T�}���[�����Ŕ�r����Ƃ����̂��蔲���ɂ���������܂����A�O��́uhe

thinks the time to begin normalizing monetary conditions is close.�v�ƓZ�߂��Ă����̂ł����A����Ɋւ��Ắuthe

normalization of monetary policy-that is, interest rates-to begin sometime

this year�v�ƓZ�߂��Ă��܂����̂ŁA����͔N�����グ���\�Ƃ�����{�V�i���I��������Ƃ͖�������ǂ��X�����グ�ɑ��ăr�r���Ă����Ƃ�����ۂ�^�������ȓZ�ߕ��ɂȂ��Ă���̂͂܂������ł��傤�Ȃ��Ǝv���̂ł��B

�ł܂����̍u���ł����A���ʂ����镪�ɂ͔N�����グ�̊��͍~�낵�Ă��Ȃ��̂ŁA���ꎩ�̂ŔN���̗��グ�������Ƃ��e�d�c�̔ߊσV�i���I�Ƃ����̂͂������ɋɒ[�ȉ��߂��Ǝv���̂ł����A�O���8/10�̍u���̒��g�����Ɣ�r������Ɓu���a��₪�����ȁv�Ƃ���������̂��ǂ����Ă��R�~���j�P�[�V�����|���V�[�̎����ł��{���ɂ��肪�Ƃ��������܂����Ƃ������ł��B�ȉ��T�N�T�N�Ɗӏ܂��܂��ˁB

�E�o�σA�Z�X�����g�̘b��

�Ƃ������Ƃ�

https://www.frbatlanta.org/news/speeches/2015/0824-lockhart

https://www.frbatlanta.org/-/media/Documents/news/speeches/2015/0824-lockhart.pdf

�ɖ߂�܂��B

�Ō�̏����o���wEconomic growth and pension funding/investments�x�������ƈ��p���܂��B�i���̑O�̘b�����ƃI�����C���ǁB

�wI'll conclude by turning the lens in the other direction. I'll comment

on how the macroeconomic growth environment can interact with pension funding.�x

�wI would think the macroeconomic outlook is of great interest to you as

you set your investment objectives for the coming years, review your allocation,

and decide how much risk you must accept.�x

�wLet me frame the topic in this way: it's about the alignment of assumptions

about overall investment portfolio returns with realistic assumptions about

macroeconomic momentum and trends. Not all investments in portfolios of

public pension funds are correlated with broad economic outcomes, but I

suspect many are. Forecast assumptions regarding GDP growth underpin, to

an extent, forecasts of fixed-income portfolio returns and total returns

of other asset classes.�x

���̂悤�Ȕ\�����͗ǂ����炨�O�̌��ʂ����͂�o���Ǝv���Ă��܂��Ƃ������炻�̘b�B

�wMy outlook for GDP growth (for the medium term, at least) cannot help

but be influenced by recent economic history.�x

�Ƃ������瑫���̌o�ώw�W�ɉe������Ă���̂��Ƃ����Ƃ����Ȃ�b��2010�N�ȍ~�ɂȂ�Ƃ����̂������イ�����̑��ق̐����̏o�����̃j���A���X�����Ƃ��B

�wSince the recession ended in the summer of 2009, the domestic economy

has grown at an average annual rate of 2.1 percent. Compared to other post-World

War II recoveries, this is slow growth.�x

�܂�g�����h�̐����͂��ア�ƁB

�wOver this period, the economy has faced a number of headwinds and shocks.

We've pushed through several domestic fiscal showdowns?including one federal

government shutdown-a tsunami, two major winter weather events, geopolitical

tensions, and wide swings of global energy prices. These developments slowed

activity, shook confidence, and bred cautious economic behavior on the

part of American consumers and businesses. These spells of cautious behavior

have contributed to a slow pace of recovery.�x

�Ƃ܂��O����̘b���E�_�E�_�Ƒ����Ă��܂��āA����Ƃ����ő����̘b���o��B

�wMore recently, the Greek fiscal crisis was unsettling with its potential

for a major financial event or worse. Currently, developments such as the

appreciation of the dollar, the devaluation of the Chinese currency, and

the further decline of oil prices are complicating factors in predicting

the pace of growth.�x

�Ƃ������ƂŃM���V�����ƃh�����ƒ����̒ʉݐ艺���ƌ������i�̈�i�̉�������s���̐����p�X�G�ɂ���v���ł���A�Ƃ������Ɍ����Ă��܂��āA���ꂪ�������̃u���[���o�[�O�̃w�b�h���C���ɂȂ��Ă���܂��ȁA����B

�wOur baseline forecast at the Atlanta Fed is for moderate growth with

continuing employment gains and a gradually rising rate of inflation.�x

�������x�[�X���C���V�i���I�͏]���ʂ�ł��ȁB

�wThe fundamentals underlying this outlook relate to consumer spending,

business investment, and the related issues of wage and income growth.

I'll comment on the current state of each of these.�x

�Ƃ������ƂŌo�ς̊�I�Ȍ��ʂ��͏���A��Ɠ����A�����Ə����̐����Ɏ�Ɉˑ�����Ƃ����b�����Ă���܂��ĥ����������

�wOver the past year, consumer spending has strengthened to a pace consistent

with the solid, but unspectacular, pace of growth I just predicted. This

spending has been supported by reasonably good aggregate income growth,

but it is important to note that aggregate income expansion has come more

from employment gains in the workforce than from gains in wage rates paid

to workers.�x

����͋�������ǂ�����������Ȃ�ɂ͌ٗp�ƒ����̉��P���K�v�ƁB

�wAverage wage growth has persisted at levels well below the prerecession

pace, very likely in part due to subpar labor productivity growth over

most of the recovery.�x

���ϒ����̓��Z�b�V�����O�̃��x�����͐L�т��ア�̂������̉ߒ��ɂ����ĘJ�����Y���̐L�т��Ⴂ��ԂɂȂ��Ă���̂������̗v���Ǝv����ƂȁB

�wWeakness in the pace of labor productivity gains has been associated

with a relatively tepid pace of business investment. For example, during

the past year, business spending on equipment has merely matched the lackluster

growth of the overall economy.�x

�J�����Y���̐L�т��ア�̂͊�Ƃ̓����y�[�X���ア���Ƃ��v���Ƃ��Ă�������ƂȁB

�wI am looking for some improvement in business investment spending other

than energy-sector spending on wells and production infrastructure. The

lower oil price has caused major cutbacks in that category of investment.�x

�������i�̉����ŐH����Ă���G�l���M�[�Z�N�^�[�̈ȊO�ɂ������Ƃ̓����s���̉��P��T���Ă���܂��ƂȁB

�wThe fundamental factors underlying GDP growth are linked. Business investment

supports productivity growth. Growth of productivity fuels wage growth.

Wage growth fosters the acceleration of consumer activity. I'm expecting

continuing improvement in all these elements of the growth outlook, but

I'm not predicting sharp acceleration in the foreseeable future.�x

�Ƃ������ƂŁA���̃t�@�N�^�[�Ƃ����̂͑��݂Ɍq�����ċ���̂ł�����ǂ��A���_�Ƃ��ẮuI'm

expecting continuing improvement in all these elements of the growth outlook�v�ł����āA����������͓��ʂ̊Ԃ͗͋����������邱�Ƃ��Ȃ��ł��傤�Ȃ��Ƃ������b�ł͂Ȃ����ƁB

�E���グ�Ɋւ��������8/10�̂Ɣ�r���Ă݂܂��傤

�wConsistent with this picture, I expect the normalization of monetary

policy-that is, interest rates-to begin sometime this year.�x

���グ�͔N���̂ǂ����Ɨ��܂������A���ƂőO��̂Ɣ�r���܂��ˁB

�wI expect normalization to proceed gradually, the implication being an

environment of rather low rates for quite some time.�x

����͂����̘b�B

�wLet me wrap up. I've had the following basic messages for you today.�x

�ւ��ւ��B

�wI don't see the underfunding of public pension funds as a systemic risk.

Nor do I see state and local government fiscal stresses, to which pension

underfunding can contribute, plausibly posing systemic-event risk individually

or collectively. However, state and local government spending cuts can

become a headwind in a downturn and subsequent recovery. Pension funding

gaps can exacerbate this tendency. Failure to shore up the funding of public

pensions when times are relatively good can compound stresses on state

and local budgets when economic conditions become more challenging. For

the sake of the overall economy, the time to address funding gaps is before

the next downturn arrives.�x

���̑O���̃l�^�͉ؗ�ɃX���[���܂��������Ԃ�����Γǂ�ł݂����i�����͂R�b�ڂ�ʂ��ăX���[�����j�B

�wFinally, in setting your expectations for returns, you may wish to consider

the outlook for growth over the medium term. My own outlook foresees moderate

growth, but not a breakout to strongly accelerating growth.�x

�Ƃ������ƂŁAwrap�̏��ł͋��Z����^�c�l�^���y�߂ɂ��Ă��܂��ȁB

�ł�8/10�̂Ɣ�r���܂��傤�B

https://www.frbatlanta.org/news/speeches/2015/0810-lockhart.aspx

https://www.frbatlanta.org/-/media/Documents/news/speeches/2015/0810-lockhart.pdf

�O��u���ł̗��グ�Ɋւ���b�͂��̕ӂɂȂ�܂��B

�wFor me, the cumulative evidence of the economy's healing, and the likelihood

the economy is on a path to achieving the Fed's mandated objectives, makes

me comfortable that the economy can handle a gradually rising interest-rate

environment.�x

�wFed Chair Janet Yellen has stated she expects conditions to jell, justifying

a start to policy normalization sometime later this year. I agree. I think

the point of liftoff is close.�x

�ǂ����Ă��i�R���b�p�ł��{���ɂ��肪�Ƃ��������܂����B

�wAs the Committee approaches what I consider a historic decision, I am

not expecting the data signals to point uniformly in the same direction.

I don't need this. I'm prepared to see mixed data. Data are inherently

noisy month to month and quarter to quarter.�x

�wGiven the progress made over the recovery and the overall recent tone

of the economy, I for one do not intend to let the gyrating needle of monthly

data be the decisive factor in decision making.�x

���Q�T�ԑO�ɂ́u���ׂẴf�[�^���v���X�����łȂ���Ȃ�Ȃ��ȂǂƂ������Ƃ͖����i�د�j�v�u���͍�����~�b�N�X�ȃf�[�^���o��͍̂��_���m�̏��ł���i��د�j�v�u���������f�[�^�͌����Ƃ��邢�͎l�������ƂɃm�C�Y���o����̂ł���i����د�j�v�Ƒf�G�Ȕ��������Ă���܂����B

���ƁA�Ō��wrap�̏��ł॥������