トップページに戻る

月別インデックスに戻る

(各日付の最初にラベルを「160801」というような形式でつけていますので「URL+#日付(6桁表示)」で該当日の駄文に直リンできます)

2016/08/31

お題「だいたいイエレン議長講演ネタの続きと一部雑談」

最初いつもの冒頭マクラのつもりだったのがついうっかり血圧が上昇して次の小見出しに化けてしまいましたのでこちらでも置いておきますね。

http://www.jiji.com/jc/article?k=2016083000565&g=pol

「証券会社勤務はやばいやつ」=所管閣僚の麻生氏が放言

(2016/08/30-16:06)

・・・・・・・・・・・アチャー。

○賃金上昇をという話だがだったら金融政策は最初からいらんかったんや!!!ではないのかね

ふむふむ。

https://www.bloomberg.co.jp/news/articles/2016-08-29/OCIH6B6K50YG01

山本地方創生相:デフレ脱却へ2%以上の賃金上昇を-インタビュー

2016年8月29日 10:00 JST

『山本氏は日本銀行が目指す2%の物価安定目標の達成には「賃金がきちんと2%以上、上がるという状況が確保されていないと難しい」と指摘。』(上記URL先より)

ところで・・・・・・・・

http://jp.reuters.com/article/tk0646951-interview-ldp-yamamoto-idJPTYE93204D20130403?sp=true

Business | 2013年 04月 3日 15:54 JST

インタビュー:2%達成にはマネタリーベース拡大を=自民・山本氏

『「抜本的にマネタリーベースを増やす施策を打ち出してもらわなければならない」と指摘。「早く160兆円、170兆円にもっていけば、半年後くらいには、ブレークイーブン・インフレ率は2%に達する」とした。』(上記URL先より)

ついでに・・・・・・・・

http://diamond.jp/articles/-/30804?page=6

浜田宏一・内閣官房参与 核心インタビュー

「アベノミクスがもたらす金融政策の大転換インフレ目標と日銀法改正で日本経済を取り戻す」

【第15回】 2013年1月20日

『よく「名目賃金が上がらないとダメ」と言われますが、名目賃金はむしろ上がらないほうがいい。名目賃金が上がると企業収益が増えず、雇用が増えなくなるからです。それだとインフレ政策の意味がなくなってしまい、むしろこれ以上物価が上昇しないよう、止める必要が出て来る。こうしたことは、あまり理解されていないように思います。』(上記URL先より)

それではもんだいです。各発言が整合的になるような理論と、実際にその理論通りに結果が出るのかについて300字以内で論考してください(10点)。

・・・・・てかね、置物MB直線一気理論に関しましては、そらまあ実際にやったの始めてみたいなもんですから「やってみて思ったほどの効果が出てなくて当初大口叩いた通りに行きませんでしたねえ」となって「総括検証」をするのは何せやった事のない施策だからそういう事だってあるかも知れないのですけど、もともとの人たちが「実際の政策を行いながら徐々に考えてやっていく」としながら行っている政策を捕まえて「金融政策だけで可能」「いつも他のせいにして結果を出していない」って大口叩いて石持て追い出した後に座っている人たちなのですから、自分たちが行っていた口汚い日銀への誹謗と同じものを受けるべきなんじゃないですかねえとしか思えん訳ですけど。

と、マクラのつもりがこの有様ですが、今回の総括検証に関しても「効果があった」という話のオンパレードになるのは間違いを認めると死んじゃう病に罹患されている皆様なのでそう出てくると思うのですが、何をどう言いつくろっても結局のところ「2年を念頭に出来るだけ早期に」と大口叩いて2年よりも早い位の勢いで達成する筈の物価安定目標が全然達成できていないという事実を踏まえた「効果」の分析をして頂きたいものであります。

○イエレン議長講演ネタの続き

昨日台風のため(かどうかはさておき)途中だったので続きをば。

http://www.federalreserve.gov/newsevents/speech/yellen20160826a.htm

http://www.federalreserve.gov/newsevents/speech/yellen20160826a.pdf

Chair Janet L. Yellen

At "Designing Resilient Monetary Policy Frameworks for the Future,"

a symposium sponsored by the Federal Reserve Bank of Kansas City, Jackson Hole, Wyoming

August 26, 2016

The Federal Reserve's Monetary Policy Toolkit: Past, Present, and Future

・フォワードガイダンスと資産買入が効くという話をしながらも副作用にも言及

昨日ネタにしたところまでの続きになりまして、ネタにした部分までのお話は「中立金利が低下しているという試算が多い」→「今般の正常化の後の短期金利水準は過去の平均的な水準より低い」→「それって次に景気後退が起きた時に容易にゼロ金利制約に引っ掛かるのではないか」というお話が続いていて、それに対して対応可能という話をしている所まででした。でもってその具体的な説明の所から参ります。

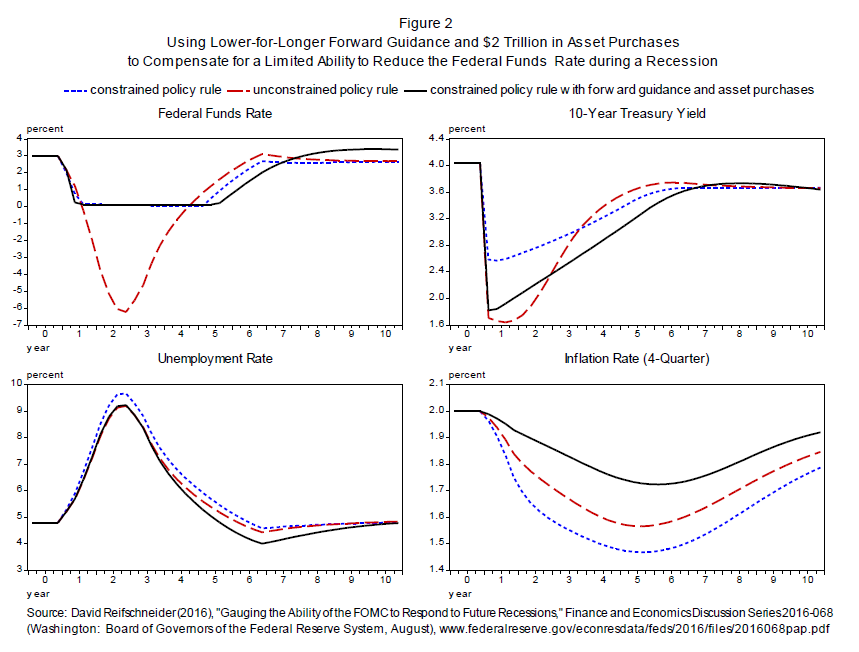

『Figure 2 in your handout illustrates this point. It shows simulated paths

for interest rates, the unemployment rate, and inflation under three different

monetary policy responses--the aggressive rule in the absence of the zero

lower bound constraint, the constrained aggressive rule, and the constrained

aggressive rule combined with $2 trillion in asset purchases and guidance

that the federal funds rate will depart from the rule by staying lower

for longer.21』

『As the red dashed line shows, the federal funds rate would fall far below

zero if policy were unconstrained, thereby causing long-term interest rates

to fall sharply.i But despite the lower bound, asset purchases and forward

guidance can push long-term interest rates even lower on average than in

the unconstrained case (especially when adjusted for inflation) by reducing

term premiums and increasing the downward pressure on the expected average

value of future short-term interest rates. Thus, the use of such tools

could result in even better outcomes for unemployment and inflation on

average.』

でもって図表2ってのが

http://www.federalreserve.gov/newsevents/speech/yellen-figure2-20160826.png

なんですけれども、政策金利を名目ゼロから下にできないという状況においては、フォワードガイダンス政策とAPPによって金利水準全体への押し下げ効果を出すことによって、図表のように効果が出て来ますよウヘヘヘヘというお話をしておりまして、ホンマカイナ感はだいぶ漂う怪しげな話になっておりますが、これはまあ「今のツールキットが効くんじゃ」という話をすることによって、別の政策論議みたいなのに釘を差しているという事もあるのかなあとか思ったりしましたよ。

『Of course, this analysis could be too optimistic.』

そらそうだ。

『For one, the FRB/US simulations may overstate the effectiveness of forward

guidance and asset purchases, particularly in an environment where long-term

interest rates are also likely to be unusually low.22 In addition, policymakers

could have less ability to cut short-term interest rates in the future

than the simulations assume. By some calculations, the real neutral rate

is currently close to zero, and it could remain at this low level if we

were to continue to see slow productivity growth and high global saving.23

If so, then the average level of the nominal federal funds rate down the

road might turn out to be only 2 percent, implying that asset purchases

and forward guidance might have to be pushed to extremes to compensate.24』

つーことで、リセッションの影響に加えて、生産性などの低下による構造的な問題が加わっている中で、一部の試算では現在の中立金利がゼロで、将来においても2%程度にしかならん、というような計算もあったりしまして、そういうような状況下で景気後退時にゼロ金利制約に対応した適正なガイダンスと資産買入を行う事になった場合には、きわめてエクストリームな買入を実施しないと行けなくなる可能性もあります。という問題提起に加えまして・・・・・・・・・・

『Moreover, relying too heavily on these nontraditional tools could have

unintended consequences. For example, if future policymakers responded

to a severe recession by announcing their intention to keep the federal

funds rate near zero for a very long time after the economy had substantially

recovered and followed through on that guidance, then they might inadvertently

encourage excessive risk-taking and so undermine financial stability.』

(;∀;)イイハナシダナー

さらなる問題として、これらの非伝統的政策に過大に依存することによって期待していない結果を生む、と非伝統的政策の副作用にも言及しているのが、副作用の話を何もしないでマイナス金利政策の自画自賛のオンパレードを行うという置物師匠の生霊が乗り移ったのではないかという黒田総裁の講演と比較致しますと何という普通の話をしているのでしょう!!!!!つーかまあ黒田総裁の方がおかしくて、あんな話をジャクソンホールでさせて恥ずかしくないのかね日銀スタッフの皆さんと申し上げておきますけど。

でまあそういう悪態は兎も角として、思いっきり「if future policymakers responded

to a severe recession by announcing their intention to keep the federal

funds rate near zero for a very long time after the economy had substantially

recovered and followed through on that guidance, then they might inadvertently

encourage excessive risk-taking and so undermine financial stability」とか日本にイヤミを言っているつもりはなくて、普通の話をしている&低金利政策の長期化を織り込みまくっている市場に対するイヤミを言っているだけだと思うのですが、日銀に対してもいい感じで砲撃成分があるなあと思うのでした。

・フォワードガイダンス政策の有効性を過信しているようなイメージはややある

『Finally, the simulation analysis certainly overstates the FOMC's current

ability to respond to a recession, given that there is little scope to

cut the federal funds rate at the moment. But that does not mean that the

Federal Reserve would be unable to provide appreciable accommodation should

the ongoing expansion falter in the near term.』

現時点で経済がコケた時にはどうなるのという話ですが。

『In addition to taking the federal funds rate back down to nearly zero,

the FOMC could resume asset purchases and announce its intention to keep

the federal funds rate at this level until conditions had improved markedly--although

with long-term interest rates already quite low, the net stimulus that

would result might be somewhat reduced.』

従来の政策を復活させればヨロシという話をしていてこれは従来の説明通り。

『Despite these caveats, I expect that forward guidance and asset purchases

will remain important components of the Fed's policy toolkit.』

フォワードガイダンスが今後も重要なツールキットになるでしょうとの話だが、ただまあアタクシ思いますに、前回のガイダンスってのは1回目が期限付き、2回目は「労働市場の著しい改善」という定性的な文言となっていましたが、この2回目の定性的な文言が成功したのって初回で「オープンエンド」を強調したというのもあって、じゃあ次回に同じことやったらどうなるのか、という点についてですが、前回の場合は導入当初はそれこそ結構長い期間の緩和という期待になったのですが、割とあっさり味でテーパリングトークになってきた、という実績になりましたので、次回に同じようなガイダンス文言を使った時に「前回のことからすると実はこのガイダンス文言ってそんなに強力なコミットメントではないのでは」みたいなイメージが出来てしまっている可能性もある話。

つまりですな、本来的にはガイダンス政策で「余計に」政策を効かせに行こうとするのであれば、「本来政策として見た場合に止めるべき時点以上まで緩和政策を継続することをコミットする」というのが一番効くのですが、結局のところFEDもそれをやっている訳ではない以上、このガイダンス政策って市場の先行き経済物価見通しに効き方が依存するところがあるというふうに思うのですよ。でもってまあ市場の人間がそういうのもなんですけど、所詮市場のプライスアクションってバックワードルッキングな所が多々あって、本当におまいらフォワードルッキングで動いているのかと小一時間問い詰めたくなるような所があるとあたしゃ思ってまして(違うというのでたらすいません)、そういう点で言えばガイダンス文言使った政策ってどこかの閾値に達すると時間軸が急速に短期化してしまうという欠点があって、そこを無理に引っ張ろうとすると今度は異時点間のなんちゃらみたいな問題が拡大してくると思うので、ガイダンスを有効なツールと言っているイエレンさんって1回上手く行ったように見える結果を過大評価している節があるような気がしますし、FEDも同じ認識だとちょっとそこは将来の罠かもしれないなあとか思うのでありました。

『In addition, it is critical that the Federal Reserve and other supervisory

agencies continue to do all they can to ensure a strong and resilient financial

system.』

ほう。

『That said, these tools are not a panacea, and future policymakers could

find that they are not adequate to deal with deep and prolonged economic

downturns. For these reasons, policymakers and society more broadly may

want to explore additional options for helping to foster a strong economy.』

金融政策だけではなくてそもそも経済の構造をレジリアントにしないといけませんよねと。

・他の政策ツールを導入する場合は・・・・・・・・・・・

『On the monetary policy side, future policymakers might choose to consider

some additional tools that have been employed by other central banks, though

adding them to our toolkit would require a very careful weighing of costs

and benefits and, in some cases, could require legislation.』

欧州でやっているからと言って副作用をよく検討しないで勢いでマイナス金利を突っ込んだ日銀に対する嫌味で言っている・・・・・・・わけではありませんかそうですかw

『For example, future policymakers may wish to explore the possibility

of purchasing a broader range of assets. Beyond that, some observers have

suggested raising the FOMC's 2 percent inflation objective or implementing

policy through alternative monetary policy frameworks, such as price-level

or nominal GDP targeting.』

より幅広い資産を買えとか、2%の物価目標ではなくてプライスレベルターゲットにしろ(この話についてはかつてブランシャールが言及した時に当時副議長のイエレンさんが「お話としてはあり得るがそんなことをしたら前年比のインフレが安定しなくなって、結果としてインフレ期待が不安定化するから机上の空論」と思いっきりdisっていたのですけどね)とか、名目GDP目標にしろとかいう議論もありますが・・・・・・・・

『I should stress, however, that the FOMC is not actively considering these

additional tools and policy frameworks, although they are important subjects

for research.』

お勉強の課題としてはどうぞどうぞだけど別にワシら考えとらんのじゃがのうというあっさり味の否定となっております。

あと、イエレンの子飼い(かどうか知らんが)みたいなSF連銀のウィリアムス総裁がインフレ目標の引き上げみたいなのをアイデアの一つに並べていたとかいうのがあった気がしますが(まだ詳細見てない)、このネタも「時間軸の強化」というメリットに対して「インフレ期待の不安定化」に加えて「物価目標の達成を遠くすることによる中央銀行に対する信認の低下」というデメリットの方が大きいように思えます。

名目GDP目標もそもそも中央銀行が直接操作できる所から遠すぎる訳で、これまた「時間軸の強化」のメリットに対して「中銀の信認低下のデメリット」の方が大きいと思います(そういや日本では「中央銀行による賃金上昇ターゲット」とかもはやお前それは中央銀行の仕事じゃないだろというのを堂々提唱する学者がいて頭がクラクラする。トレンドインフレを見る上で賃金上昇動向が重要なのでその数値を参照しながら金融政策の調整を行う、というのなら話は分かるが目標にするのは馬鹿としか言いようがない)。

・金融政策を超えて

『Beyond monetary policy, fiscal policy has traditionally played an important role in dealing with severe economic downturns.』

そらそうよ。

『A wide range of possible fiscal policy tools and approaches could enhance

the cyclical stability of the economy.25 For example, steps could be taken

to increase the effectiveness of the automatic stabilizers, and some economists

have proposed that greater fiscal support could be usefully provided to

state and local governments during recessions.』

『As always, it would be important to ensure that any fiscal policy changes

did not compromise long-run fiscal sustainability.』

ということで金融政策だけではなく財政や構造政策が重要という当たり前っちゃあ当たり前だしこの点も通常から話をしているから新しい話ではないけど、まあ打ち込んできたのは結構なお話。

『Finally, and most ambitiously, as a society we should explore ways to

raise productivity growth. Stronger productivity growth would tend to raise

the average level of interest rates and therefore would provide the Federal

Reserve with greater scope to ease monetary policy in the event of a recession.

But more importantly, stronger productivity growth would enhance Americans'

living standards. Though outside the narrow field of monetary policy, many

possibilities in this arena are worth considering, including improving

our educational system and investing more in worker training; promoting

capital investment and research spending, both private and public; and

looking for ways to reduce regulatory burdens while protecting important

economic, financial, and social goals.』

でもって最後にとしてそもそも経済の成長力を高めていくことが大事ということで、まあ金融政策は万能薬ではない、という話は以前よりしていましたが、金融政策に過度に依存していたように見えるステージの時よりも、こういう所への言及もちゃんと扱われるようになったように思えます。

・最後のまとめは普通

最後の『Conclusion』をとりあえず引用。

『Although fiscal policies and structural reforms can play an important

role in strengthening the U.S. economy, my primary message today is that

I expect monetary policy will continue to play a vital part in promoting

a stable and healthy economy.』

でも金融政策が重要とかお洒落というかそらまあ場所がジャクソンホールですからね。

『New policy tools, which helped the Federal Reserve respond to the financial

crisis and Great Recession, are likely to remain useful in dealing with

future downturns. Additional tools may be needed and will be the subject

of research and debate. But even if average interest rates remain lower

than in the past, I believe that monetary policy will, under most conditions,

be able to respond effectively.』

ちなみに途中すっ飛ばした非伝統的政策ツールキットの説明はまあ一応整理っちゃあ整理にはなっているような気もするという感じです。

○その他少々メモ

・布野審議委員金懇だぜヒャッハー!!!!

http://www.boj.or.jp/announcements/press/index.htm/

今後の講演・挨拶等の予定

日程 講演者等 講演内容等

2016年 8月31日 布野審議委員 新潟県金融経済懇談会における挨拶

ということで正座して待機です。

・10月に早速ドル特則のおかわりですよ

http://www.boj.or.jp/announcements/release_2016/rel160824a.pdf

成長基盤強化支援資金供給(米ドル特則・第17期)にかかる

新規貸付の追加実施スケジュール

って先週出てたので今更ですが、日銀最近の各種施策が悉く評判の悪い中で唯一どこからも文句の飛んでこない成長基盤ドル特則強化ですよ!!!!!!

なお7日オファーです。

・CPIェ・・・・・・・・・・・

これも先週のネタですが、

http://www.boj.or.jp/research/research_data/cpi/cpipre.pdf

総合(除く生鮮食品・エネルギー): 6月0.7→7月0.5

刈込平均値: 6月0.2→7月0.1

上昇品目比率-下落品目比率: 6月34.2→7月29.6

ってどうみてもアカンやつやという感じで、総括検証とか言ってああでもないこうでもない検討しているうちに戦局が一段と悪化しているというのが実にあばばばばーですな。

2016/08/30

お題「台風も来てますので(?)イエレン議長のジャクソンホール講演の鑑賞である」

台風ですので今朝は簡単に(いいわけですが何か)ジャクソンホールネタの続きで

イエレン議長講演ダイジェスト。

○ということでイエレン議長講演@ジャクソンホール

http://www.federalreserve.gov/newsevents/speech/yellen20160826a.htm

http://www.federalreserve.gov/newsevents/speech/yellen20160826a.pdf

Chair Janet L. Yellen

At "Designing Resilient Monetary Policy Frameworks for the Future,"

a symposium sponsored by the Federal Reserve Bank of Kansas City, Jackson Hole, Wyoming

August 26, 2016

The Federal Reserve's Monetary Policy Toolkit: Past, Present, and Future

・いきなり最初に「今の米国はマンデートほぼ達成状態」攻撃

冒頭でとりあえずパンチを入れて置くという事ですかそうですか。

『The Global Financial Crisis and Great Recession posed daunting new challenges

for central banks around the world and spurred innovations in the design,

implementation, and communication of monetary policy.』

というのが今回のお題。

『With the U.S. economy now nearing the Federal Reserve's statutory goals

of maximum employment and price stability, this conference provides a timely

opportunity to consider how the lessons we learned are likely to influence

the conduct of monetary policy in the future.』

どさくさに紛れて「With the U.S. economy now nearing the Federal Reserve's

statutory goals of maximum employment and price stability,」とかしらっと出ていますな。でもって目先の政策の話については後の方で。

・以下お題の説明ですが名指しされてないけど黒田総裁涙目系の内容になっていると思う

『The theme of the conference, "Designing Resilient Monetary Policy

Frameworks for the Future," encompasses many aspects of monetary policy,

from the nitty-gritty details of implementing policy in financial markets

to broader questions about how policy affects the economy. Within the operational

realm, key choices include the selection of policy instruments, the specific

markets in which the central bank participates, and the size and structure

of the central bank's balance sheet.』

昨日ネタにした黒田総裁の講演だと『そうした低インフレ・低金利下では、名目金利にゼロという下限制約があるため、中央銀行には政策金利を引き下げる余地がごく僅かしかありません。言い換えると、金融政策――厳密には伝統的ないし標準的な金融政策――の頑健性は著しく損なわれることになります。』(黒田総裁の8/28ジャクソンホール講演邦訳より)という説明になっているのですが、その頑健性を確保する為に名目金利ゼロ制約をぶち抜きましたよ(ドヤァ)という話をしていた訳ですな黒田さん。

でもって一方のイエレンさんですけれども、ここから先の方でツールキットの話が色々と行っていますけれども、将来の事も踏まえて説明する中では「色々なツールキットを用いる事、そもそもの金融政策スタンスをフォワードルッキングで行う事」によって名目ゼロ金利制約があっても有効な緩和的な金融環境を作ることが出来る、という説明になっているのですよね。

『These topics are of great importance to the Federal Reserve. As noted

in the minutes of last month's Federal Open Market Committee (FOMC) meeting,

we are studying many issues related to policy implementation, research

which ultimately will inform the FOMC's views on how to most effectively

conduct monetary policy in the years ahead.』

『I expect that the work discussed at this conference will make valuable

contributions to the understanding of many of these important issues.』

この部分先日ネタにしました。

『My focus today will be the policy tools that are needed to ensure that

we have a resilient monetary policy framework. In particular, I will focus

on whether our existing tools are adequate to respond to future economic

downturns.』

我々が出口政策で持っているツールはリジリアントな金融政策のフレームワークを持っている事に繋がりますという景気の良い話。

『As I will argue, one lesson from the crisis is that our pre-crisis toolkit

was inadequate to address the range of economic circumstances that we faced.

Looking ahead, we will likely need to retain many of the monetary policy

tools that were developed to promote recovery from the crisis. In addition,

policymakers inside and outside the Fed may wish at some point to consider

additional options to secure a strong and resilient economy. But before

I turn to these longer-run issues, I would like to offer a few remarks

on the near-term outlook for the U.S. economy and the potential implications

for monetary policy.』

つーことで、政策ツールキットの進化とこれからの政策ツールキットの話をするのですが、その前に現在の米国経済についての話なので、直接金利政策に影響しそうなのはこの部分。

・経済に関してだが「利上げが適切」と言った後のヘッジ入りまくりという両建て姐さんキタコレ状態

つーことで小見出し『Current Economic Situation and Outlook』に入ります。

『U.S. economic activity continues to expand, led by solid growth in household

spending. But business investment remains soft and subdued foreign demand

and the appreciation of the dollar since mid-2014 continue to restrain

exports. While economic growth has not been rapid, it has been sufficient

to generate further improvement in the labor market. Smoothing through

the monthly ups and downs, job gains averaged 190,000 per month over the

past three months.』

『Although the unemployment rate has remained fairly steady this year,

near 5 percent, broader measures of labor utilization have improved. Inflation

has continued to run below the FOMC's objective of 2 percent, reflecting

in part the transitory effects of earlier declines in energy and import

prices.』

だいたい声明文にあるような説明になっていますので、まあこの辺はヨロシ。

『Looking ahead, the FOMC expects moderate growth in real gross domestic

product (GDP), additional strengthening in the labor market, and inflation

rising to 2 percent over the next few years. Based on this economic outlook,

the FOMC continues to anticipate that gradual increases in the federal

funds rate will be appropriate over time to achieve and sustain employment

and inflation near our statutory objectives.』

先行きに関してもこちら声明文通りの話ではありますが堅調な見通し。

『Indeed, in light of the continued solid performance of the labor market

and our outlook for economic activity and inflation, I believe the case

for an increase in the federal funds rate has strengthened in recent months.』

利上げは「in recent months」キタコレという事で、利上げ発言は先程のと合わせ技でこちらにありますということですし、「recent

months」っつー位ですと確かにそらまあ9月も意識しているという読み方も出来ると思うのですが・・・・・・・・・・・・・・

・威勢の良い利上げ見通しの後の説明がヘッジ満載で物凄く腰が砕けているように見えます

『Of course, our decisions always depend on the degree to which incoming

data continues to confirm the Committee's outlook.』

とさきほどの次に来るのですが、その次のパラグラフがですな。

『And, as ever, the economic outlook is uncertain, and so monetary policy

is not on a preset course.』

政策はプリセットコースではない、というのは声明文などでも出ている事ではありますが、

『Our ability to predict how the federal funds rate will evolve over time

is quite limited because monetary policy will need to respond to whatever

disturbances may buffet the economy. In addition, the level of short-term

interest rates consistent with the dual mandate varies over time in response

to shifts in underlying economic conditions that are often evident only

in hindsight.』

はいはいヘッジヘッジという感じで、これでもかとばかりに「事前決め打ちしてこのようにするという動きが出来ません」と言っているのですが・・・・・・・・・・・・

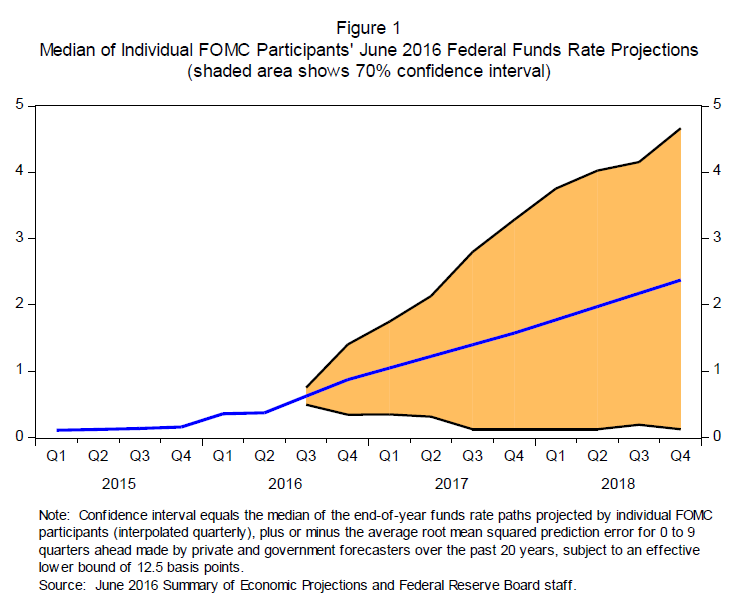

『For these reasons, the range of reasonably likely outcomes for the federal

funds rate is quite wide--a point illustrated by figure 1 in your handout.』

その図表1ってのが(HTMLだとリンクがあるよ)

http://www.federalreserve.gov/newsevents/speech/yellen-figure1-20160826.png

なんですけど、みればお分かりのようにSEPの金利見通しのメディアンの他に両端の変態仮面の皆さんの見通しまでをレンジに含めてファンチャートにしているから、もはや予想になっていないようなレンジが示されていまして、それをもって「the

range of reasonably likely outcomes for the federal funds rate is quite

wide」とか言われましてもお前は何を言ってるんだという感じ。

『The line in the center is the median path for the federal funds rate

based on the FOMC's Summary of Economic Projections in June.1 The shaded

region, which is based on the historical accuracy of private and government

forecasters, shows a 70 percent probability that the federal funds rate

will be between 0 and 3-1/4 percent at the end of next year and between

0 and 4-1/2 percent at the end of 2018.2』

『The reason for the wide range is that the economy is frequently buffeted

by shocks and thus rarely evolves as predicted. When shocks occur and the

economic outlook changes, monetary policy needs to adjust. What we do know,

however, is that we want a policy toolkit that will allow us to respond

to a wide range of possible conditions.』

とまあそういうことで、ショックが起きたら対応しないといけないとか、状況が変われば政策も変わるとか、data-dependentと言えばそらそうなのかも知れませんが、金融市場であればそらまあドカドカ動きますが、経済に関して言えばそう足元の細かい所の振れでああでもないこうでもないというような話ではなくて、目先の数字だけではなくて中期的なトレンドがどうなっているという話するんじゃないのと思う訳で、一方でイエレンさんのこの説明がやたら無駄にヘッジが多いというのは、先行きの経済状況に自信がもてないのか、金融市場などの方に過度に反応しているのかのどちらか(または合わせ技)であって、一応利上げとはいう物の、腰は据わっていなくて自信が全然ないんでしょうなあという風に読みましたけれどもどうでしょうかね。

・将来の政策ツールの話だが自然利子率低下とかの話になる

実際はここから政策ツールキットの進歩と、その効用についての話が金融危機前の状況から金融危機対応から先の色々な金融政策(金利政策ではない金融政策)についての説明がありまして、まあ本当はここを整理の為に確認しておくのが吉ではあると思うのですが、時間と量の関係上8ページほどワープしまして『Where

Do We Go from Here?』という小見出し(PDFだと本文10ページ目)まで飛びます。

『What does the future hold for the Fed's toolkit?』

つーことで今後の金融政策で使うお道具のことね。

『For starters, our ability to use interest on reserves is likely to play

a key role for years to come. In part, this reflects the outlook for our

balance sheet over the next few years. As the FOMC has noted in its recent

statements, at some point after the process of raising the federal funds

rate is well under way, we will cease or phase out reinvesting repayments

of principal from our securities holdings. Once we stop reinvestment, it

should take several years for our asset holdings--and the bank reserves

used to finance them--to passively decline to a more normal level.』

出口といってもバランスシートは抱えたままで、今後償還再投資を止めたとしてもバランスシート規模は高水準で維持されているので、当面はIOERを使って短期金利コントロールを使いますと。

『But even after the volume of reserves falls substantially, IOER will

still be important as a contingency tool, because we may need to purchase

assets during future recessions to supplement conventional interest rate

reductions.14』

ということで、出口の話ではなくて今後起きうるリセッションなどの際への対応、という話をここから延々と行っておりまして、いやまあ確かにそういう観点も分かるのですが、いきなりそっちに来るかというややビックリ感があるお話。でまあそういう時もIOERは有効な補助ツールなんですって。

『Forecasts now show the federal funds rate settling at about 3 percent

in the longer run.15 In contrast, the federal funds rate averaged more

than 7 percent between 1965 and 2000. Thus, we expect to have less scope

for interest rate cuts than we have had historically.』

ここではフォーキャスターの数字とは言っていますが、「中立金利が3%」というのをだしていますな。直近のSEPだと3.0-3.25位がロンガーランのFF金利になっていますので、まあそんな数字でぶち込んできたんでしょ。SEPではなくてフォーキャスターで出しているのがヘッジ入りという感じで微苦笑。

でまあ中立金利が下がったので、何かあった時の金利引き下げ余地が下がりましたよ、という指摘に対しての説明が以下延々と続くの巻となっています。

つーことはですよ、本来こういう時の将来のツールキットがどうのこうのって話って、巨大なバランスシートを抱え込みながら金融市場への歪みを大きくすることなく、インフレも高進させることもなく、無事にモデレートな物価上昇と安定に向かえるでしょうか、という方向でのリスク対応ツールの話をするのかと思わせておいて、中立金利の話などのような、今流行の金融政策議論に対応したお話をしているのですが、その金融政策の方向ってのが「次に景気がコケた時に打つ手はあるのか」というテーマになっていますので、なんかこう威勢の良さが無いというか、出口政策の話をしていると思ったら急に将来の緩和余地の話になるのかよ!という感じで、何が何やらであります。

まあ今回のジャクソンホールではFOMCの中心的見解である年1回は利上げでしょうというお告げは出しておくけれども、それから先に関する決め打ちするほどの自信はまるでない事でもある上に、この前散々地均ししたら雇用統計一発で一気に腰砕けという事案があり、あの二の舞をもう一度やったらさすがのFEDも信認問題とかになると思いますので、まあ慎重になったってえ事ではないかと思われます。

『In part, current expectations for a low future federal funds rate reflect

the FOMC's success in stabilizing inflation at around 2 percent--a rate

much lower than rates that prevailed during the 1970s and 1980s. Another

key factor is the marked decline over the past decade, both here and abroad,

in the long-run neutral real rate of interest--that is, the inflation-adjusted

short-term interest rate consistent with keeping output at its potential

on average over time.16』

ロングランの政策金利水準が低下した理由としては、そもそもインフレ高進しないような安定化が進んだから水準が下がったというのがあり、それに加えて「long-run

neutral real rate of interes」が下がっていますという自然利子率低下ネタキタコレである。

『Several developments could have contributed to this apparent decline,

including slower growth in the working-age populations of many countries,

smaller productivity gains in the advanced economies, a decreased propensity

to spend in the wake of the financial crises around the world since the

late 1990s, and perhaps a paucity of attractive capital projects worldwide.17』

自然利子率の低下にはいろいろな構造変化が要因としてありますよ、と言ってますな。

『Although these factors may help explain why bond yields have fallen to

such low levels here and abroad, our understanding of the forces driving

long-run trends in interest rates is nevertheless limited, and thus all

predictions in this area are highly uncertain.18』

ほうほうそうですか。

・自然利子率の下がった状態での金融緩和余地について

という観点でのお話が以下延々と続くという仕様になっていまして、出口後の政策ツールキットの話をするだろ常識的に考えて、とは思うのですが、そうではないという辺りには、そもそも他の主要国は緩和拡大の話になっているので、まあこっちも将来の緩和余地の話をした方が話が合うだろうというのもあるでしょうが、イエレンさんがそれ以前の問題としてウホウホ利上げ姐さんになっていないということも大いにあるのではなかろうかと。

『Would an average federal funds rate of about 3 percent impair the Fed's

ability to fight recessions?』

ちなみに出口政策とかやっている中で出口の後のリセッションの時にどうなるのという話をするというこの先の先にも程があるイエレン姐さんに対して「出来るだけ早期に目標を達成する」と大口をたたいているのに、出来るだけ早期に目標を達成した時に行うべき出口政策の話は時期尚早とか言い出すどこぞの中央銀行の総裁はもしかして思考能力に何らかの問題があるのではないかと言いたくなりますよねえ。

という悪態はともかく。

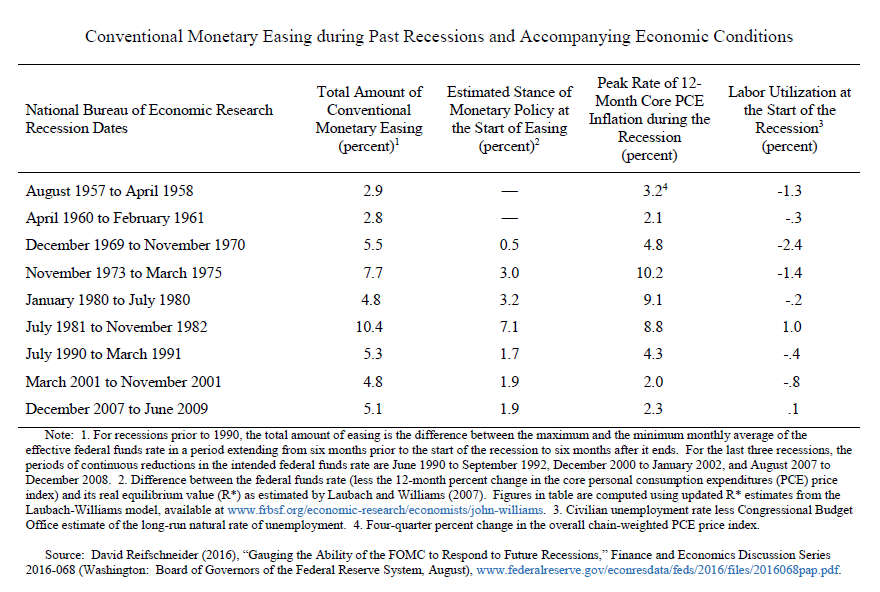

『Based on the FOMC's behavior in past recessions, one might think that

such a low interest rate could substantially impair policy effectiveness.

As shown in the first column of the table in the handout, during the past

nine recessions, the FOMC cut the federal funds rate by amounts ranging

from about 3 percentage points to more than 10 percentage points.』

過去の利下げ局面での利下げ幅のテーブルはこちら

http://www.federalreserve.gov/newsevents/speech/yellen-table1-20160826.png

『On average, the FOMC reduced rates by about 5-1/2 percentage points,

which seems to suggest that the FOMC would face a shortfall of about 2-1/2

percentage points for dealing with an average-sized recession.』

過去はもっと下げて対応したのだから3%しか引き下げ余地が無いとダメじゃんという指摘もありますと。

『But this simple comparison exaggerates the limitations on policy created

by the zero lower bound. As shown in the second column, the federal funds

rate at the start of the past seven recessions was appreciably above the

level consistent with the economy operating at potential in the longer

run. In most cases, this tighter-than-normal stance of policy before the

recession appears to have reflected some combination of initially higher-than-normal

labor utilization and elevated inflation pressures. As a result, a large

portion of the rate cuts that subsequently occurred during these recessions

represented the undoing of the earlier tight stance of monetary policy.』

この部分はまあ味わいがあって、リセッション前のピークにおける物価水準と、レーバーユーティライゼーションを見ると、利下げ幅が大きいように見えますが、その前の時点で経済の過熱に対応して金融政策スタンスが引締め的に転じていた状態になっていて、そこがスタート時点だから大きな緩和を行ったように見えるのであるというお話。

『Of course, this situation could occur again in the future. But if it

did, the federal funds rate at the onset of the recession would be well

above its normal level, and the FOMC would be able to cut short-term interest

rates by substantially more than 3 percentage points.』

ですからリセッションの前って基本的に過熱しているのでその時は中立金利よりは上にあるでしょうだから3%しか引き下げ余地が無いというものでもないですよというお話ですな。

『A recent paper takes a different approach to assessing the FOMC's ability

to respond to future recessions by using simulations of the FRB/US model.19

This analysis begins by asking how the economy would respond to a set of

highly adverse shocks if policymakers followed a fairly aggressive policy

rule, hypothetically assuming that they can cut the federal funds rate

without limit.20』

『It then imposes the zero lower bound and asks whether some combination

of forward guidance and asset purchases would be sufficient to generate

economic conditions at least as good as those that occur under the hypothetical

unconstrained policy.』

『In general, the study concludes that, even if the average level of the

federal funds rate in the future is only 3 percent, these new tools should

be sufficient unless the recession were to be unusually severe and persistent.』

ということで、3%しか金利引き下げ余地がないということであっても、資産買入政策やフォワードガイダンス政策などによってゼロ金利制約化における金融環境を一段と緩和することが可能であり、仮にそのリセッションがシビアで長期化するようであってもヘーキヘーキ、というお話になっております。

・・・・・・・・・・って良く見たらそれってマイナス金利政策をやっているECBと日銀に華麗な砲撃を加えているように見えるんですが、この講演まだ先がありまして、「マイナス金利政策は不要」というような露骨な表現はさすがにしていませんけれども、マイナス金利政策をツールキットのリストに加えないままで名目ゼロ金利制約における緩和政策ツールはこの前の時に行ったものを駆使すればヘーキヘーキという話をしておりまして、中々良いイヤミになっているなあというのが続きになります(時間の都合で勘弁)。

2016/08/29

お題「黒田総裁のジャクソンホール講演はマイナス金利を撤回したくないというのは把握した」

http://jp.reuters.com/article/ny-forex-idJPKCN1112GG

Business | 2016年 08月 27日 08:00 JST

ドル102円に迫る、FRB正副議長発言で年内利上げ観測高まる=NY外為

フィッシャー副議長が吠えるというのが何ともですが、ここでどうせみなさんが注目するのはイエレンネタなのですが、そこれ黒田総裁ネタが来るという攻撃では参りますが別に手抜きをしている訳ではありません(言い訳)。

○ジャクソンホールの黒田総裁講演(ただしめんどいので日本語の方で)

英文本チャンはこちら

http://www.boj.or.jp/en/announcements/press/koen_2016/data/ko160828a1.pdf

Re-anchoring Inflation Expectations via "Quantitative and Qualitative

Monetary Easing with a Negative Interest Rate"

Remarks at the Economic Policy Symposium Held by the Federal Reserve Bank of Kansas City

ですが手抜きでこちら。

http://www.boj.or.jp/announcements/press/koen_2016/data/ko160828a1.pdf

「マイナス金利付き量的・質的金融緩和」による予想物価上昇率のリアンカリング

リアンカリングもへったくれもそもそもリアンカリングできていないのに何を言うのでしょうという出落ち感満載なのですが、まあ鑑賞してみましょう。

・最初から微妙に怪しいキーワードみたいなのが入っていますなあ

でまあ最初の所から。

『過去 20 年間以上、日本経済は、様々な困難を経験してきました。すなわち、長きにわたるデフレーション、潜在成長力の低下、幾度かの金融危機、また、急速な高齢化とこれに伴う労働人口の減少に起因する構造問題などです。これらの困難な経験を踏まえ、金融政策の頑健性(resilience)ということを考えるにあたり、観察されているある事象を強調しておきたいと思います。』

ほうほうそれでそれで?

『それは、長期的にみると低インフレと低金利は共存する傾向があるということです。』

・・・・・(゚д゚)

『そうした低インフレ・低金利下では、名目金利にゼロという下限制約があるため、中央銀行には政策金利を引き下げる余地がごく僅かしかありません。言い換えると、金融政策――厳密には伝統的ないし標準的な金融政策――の頑健性は著しく損なわれることになります。』

だからと言って短期決戦型金融政策の現行政策を行う事の正当化ができる訳ではない訳で、それ以外に昔から散々非伝統的政策を実施しているのですが、話がこういう風に飛ぶのが屁理屈感満載。

『2013 年3月に私が総裁に就任した後、日本銀行は、マイルドではありますがしつこいデフレを克服するため、速やかに「量的・質的金融緩和」を導入しました。「量的・質的金融緩和」はそれまでの金融政策手段の限界を超える2つの要素からなっています。』

>それまでの金融政策手段の限界を超える

ってのが黒田総裁の自画自賛ポイントだろうという所で、今までの政策を見直して長期的に持つような金融緩和政策を実施する、という風にしないとどこからどう見ても物価目標達成の前に(つーかそもそも日本の計測方法で2%が適正なのかという話もあるし、行くのかよというのもあるけどそれはさておき)政策の方が爆発炎上するので、より柔軟にしながら長期的な政策継続をしないといけないというのが現状の筈なんですよ(もちろん今の日銀が馬鹿あるいは気が触れていれば神風特攻の3方向追加緩和をして爆発を早期化する可能性がありますが)。

でも、明示的ではなくても中長期的に持続可能な政策にして、政府との共同文書で書かれているような話(あの文書では2年というのは無かった訳でMB2倍で2年で2%とか言い出したのは黒田日銀)のラインまで戻って行く、となりますと「それはどう見ても麿時代に戻る話で結局麿が正しかったんじゃないか」という話になってしまい、それは黒田さんとしては耐え難いことなんでしょうなあ、というのが伝わってくるこの「限界を超える」というフレーズであると把握しましたがどうでしょうかねえ。

となりますとですよ、まあ黒田総裁になって限界を超えたのってマイナス金利な訳で、それは確かに限界を超えましたがそのもたらした物は物価面では今のところマイナスの成果しか出て居ないんですがという所で、それは普通副作用の方が大きい政策という評価になると思うのですけれども、こうやって「限界を超えた」というのをキーワードにする以上、マイナス金利をやってみたら副作用の方が大きかったですゴメンナサイと撤回する気は1ミリも無いでしょうなあと思うのでした。

とは言いましてもこの「限界を超える」はQQEの方になりますので以下続く。

『第一に、日本銀行が2%の「物価安定の目標」を出来るだけ早期に実現するという強く明確なコミットメントを示し、これを裏打ちする大規模な金融緩和を行うことで、人々のデフレマインドを抜本的に転換し、予想物価上昇率を引き上げることです。第二に、巨額の国債買入れと極めて大規模なマネタリーベースの供給によって、イールドカーブ全体に低下圧力を加えることです(図表1)。これら2つの要素が相俟って実質金利を押し下げることで、強力な緩和効果が発揮されてきました。』

効果が発揮されてきた実績が無くて追加緩和していますがね!!!

『2014 年 10 月には、「量的・質的金融緩和」は、「量」と「質」の両面で拡大されました。その後、2016

年1月には、「量」と「質」に続く3つ目の次元である「(マイナス)金利」が付加され、「マイナス金利付き量的・質的金融緩和」として拡張されました。「量的・質的金融緩和」は、3つの次元での政策手段――量、質、金利――をフル活用することが可能な柔軟かつ強力な政策的枠組みへと進化しました。』

>柔軟かつ強力な政策的枠組み

というのが何やら怪しげな表現で、えーっとすいません確かこの前まで「3方向で追加緩和を投下」というような感じの話しかしていなかったと思うのですが、ここに「柔軟」というのが入っているのはこれはこれで怪しい訳ですよ。

『こうした経緯を踏まえ、本日は、金融政策の頑健性をどのように確保すればよいかというテーマを考えるにあたり、鍵となる2つの課題に焦点を絞ってお話ししたいと思います。』

と纏めているのだが、そもそも論として金融政策の頑健性を確保するっていう話なのだが、金融政策は本来国民厚生を高める為に実施するものであって、その手段が金融政策なのですから、頑健性を確保する為にどうすれば良いのかという事を考えるというのは手段と目的がおかしくなっていませんかというか単なる自己実現的な話になっていませんかねえと突っ込みたくなる次第でありますが、まー「マイナス金利付きQQE」というもの自体が「金融政策手段の限界が起きないようにするための金融政策手段」という色彩が濃厚であって、マイナス金利を導入した結果どういう効果と副作用があって、資産買入政策の継続にどのような影響を与えるのか、という事を深く考えて実施したように到底思えない政策の投入の仕方であって、昨年12月の補完措置導入以降言われ出した「金融政策手段の限界」という見方に対してブチ切れて導入した政策手段の為の政策でありました(とワシは理解している)ので、そこでこの「金融政策の頑健性」というお題を持ち出すというのが、もうマイナス金利政策の正当化屁理屈にしか見えないのですよねー。

でまあこういう「手段の為の手段」みたいな話を平然と持ち出している辺りは今やっている総括検証が屁のような結果になるのではないかという懸念を呼び起こすのであって、確かこの前の総裁定例会見では「虚心坦懐」とか言ってた筈なのだが、どう見ても開き直り屁理屈だろこの頑健性ってのはと思うのでありましたorzorz

・恣意的なデータの出し方に総括検証への懸念しか起きないのですが

まあ『2.インフレ予想のリアンカリング(Re-anchoring)』という小見出しがもうねという感じですが、『(原油価格とインフレ予想)』という小見出しに参ります。

『多くの方がよくご承知の通り、2014 年の夏頃から原油価格が大幅に下落しました。インフレの予測という観点からは、原油価格の下落は通常、一時的な動きとみなされるものです(図表2)。』

ということで図表2があるのだが、図表2を見ますと、

『(注)各調査時点における回答者の予想平均値。日本の値はコンセンサス・フォーキャスト。各年1、4、7、10月(ただし、2014/4月以前は4、10月)。米国の値はSurvey

of Professional Forecasters(四半期調査)。』

となっていまして、展望レポートの方ですと普段はhttp://www.boj.or.jp/mopo/outlook/gor1607b.pdf(全文なので100ページあります)のPDFの80枚目と81枚目にあるように、コンセンサスフォーキャストって8枚図表のある中の1つの中で、しかもその中でも3つあるデータのうちの1つであって、他に色々な数値を出している予想物価上昇率関係の中では一番マイナーなものなのですが、このマイナーなものを出してきて説明をおっぱじめる、という所に誠にアレなものを感じる訳です。

まあ何ですな、こういう恣意的なデータの出し方をしてくるというのは「今度出る総括検証の時には結論先にありきでデータを恣意的に出してきます」って宣言しているように見える訳で、これまた総括検証に対する期待度を下げるというか不安度を上げる講演テキストですなあと思う訳ですよ。

『原油の先物市場をみても、翌年以降、さらに下落が見込まれていたという訳ではありませんでした。したがって、米国における

Survey of Professional Forecasters の6年先から 10 年先のインフレ予測値が極めて安定的に推移していることからもわかるように、米国では長期的なインフレ予想には変化はみられませんでした。対照的に日本では、不可解なことに、長期的なインフレ予想に弱めの動きが観察されています。長期的なインフレ予想を測るためのデータの違いなど、技術的に異なる点はありますが、そうした点を考慮しても、このところの日本の長期的なインフレ予想に弱めの動きがみられることについて、その一部が

2014 年以降の原油価格の下落に起因するとの見方を否定することは難しいように思われます。』

「その一部」と言って言い逃れができるようになっているのだが、原油だけではなくてそもそも実質所得の低下による消費の低迷とか、その後の円高による物価押し下げによる要因とか、そういう話を華麗にスルーですかそうですかという所ですが、まあそれ以前の問題として、ついこの前まで声明文では『予想物価上昇率は、やや長い目でみれば全体として上昇していると見られる』ってなっていませんでしたっけ。

でもってこの結論が凄いというか何というか。

『程度はともかくとして、消費者物価指数(総合)の前年比上昇率が原油価格の下落の影響を受け低下したことは、多くの先進国で共通して観察された事象でした。しかし、基調的な物価上昇率について日米を対比してみると、その回復ペースには、はっきりとした差がみられました。米国のエネルギーを除く消費者物価上昇率は速やかに2%へ復したのに対し、日本の消費者物価(除く生鮮食品・エネルギー)の前年比上昇率はプラスを保ちつつも2%をかなり下回っており、相対的に低い水準となっています。こうした違いを踏まえると、日本のインフレ動学は米国対比、原油価格の大きな変動を含む外的なショックに対する頑健性が低い(less

resilient)と捉えるのが妥当です。』

えーっとすいません、そもそも2%でアンカーされていないのですから頑健性もへったくれもなくて、それは円安と消費税増税による外的ショックで上がったものが元に戻っただけではないか、という結論にはならないんですかああそうしますとQQEが無駄だったって話になるからそういう分析にはならないんですか。

つーことで、前年比の円安進行と消費税増税による影響(その前の財政とか駆け込み需要とかの影響も含めて)による影響は全部QQEの効果にして、下がった方は原油のせいという検証結果が発生するというのは把握しました。それじゃあ虚心坦懐でも何でもないんですけどねえ。

『既に触れたように、原油価格の変動は、通常一時的と受け止められることから、長期的なインフレ予想に対して持続的な影響を与えるものではないと考えられます。まさにこうした通常のケースが米国では成り立っていると考えられます。通例とは違う日本のケースを理解するためには、何らかの別の要因を考慮する必要があります。日米のインフレ動学の違いについて、1つの解釈として、米国では長期的なインフレ予想が2%近傍にしっかりとアンカーされているのに対し、日本ではなお十分にアンカーされていないという見方ができます。日本では、実際のインフレ率に対する原油価格の下落の影響が予想インフレ率の弱めの動きを通じて増幅されてしまったと考えられます。』

>なお十分にアンカーされていない

でまあリアンカリングという話になるのだが、それはつまりQQEで最初に考えていたインフレ期待の引き上げというのが失敗していて、仕方がないから実質金利を下げるためにマイナス金利を突っ込んでいくという手段に入って行ったという事なのでないでしょうかねえ。

『このようなインフレ予想と実際のインフレ率の間の相互作用についての解釈は、現時点では、今後しっかりとした実証分析によって検証されるべき仮説という位置づけです。』

しっかりとした実証分析が出て来なさそうなのは把握した。

『そのうえで敢えて言えば、データからは、そうした解釈を支持する兆候がいくつか確認できます。米国の6年先から

10 年先のインフレ予想が前年比2%程度で安定的に推移しているのに対し、同様の日本の指標は安定しておらず、振れが大きいことが特徴です。』

そもそコンセンサスフォーキャストとかのようなどマイナーな数値で議論をおっぱじてめている時点で論外。一方で日銀の消費者意識アンケートの5年後の物価見通しとかを使って「消費者の中長期のインフレ期待は比較的安定している」とかいう話もどこかでしてませんでしたっけ(とっさに出て来ないので引用できないのがシャクだが)という次第でありまして、そもそも「インフレ予想」自体がふわっとしたものなので、それを特定指標を使って日米比較をする時点で恣意的なものになってしまうんですよね。だってさっきも申しあげましたけど、声明文では毎回『予想物価上昇率は、やや長い目でみれば全体として上昇していると見られる』って言っていたのに、ここで急に『日本の指標は安定しておらず、振れが大きいことが特徴です。』とかお前舐めてんのとしか思えん。

『より重要なポイントとして、「量的・質的金融緩和」が開始された 2013 年以降は幾分高まりがみられているものの、長い目でみれば

1990 年代以降、日本の長期的なインフレ予想は、2%より低いままであったという事実があります。こうした観察事実と整合的で、実証的な検証に値する仮説として、2014

年時点で日本経済はリアンカリングの途半ばであったため、インフレ動学が負のショックに対して脆弱だったということになるでしょう。』

とか何とか言ってるが、単にその前の「正のショック」政策ではインフレ予想のリアンカリングが出来なかっただけという事だったのではないでしょうかねえ。

・でまあインフレ予想のリアンカーがどうのこうのの話になる

『(インフレ動学の学習プロセスについての理解)』というお前3年もやって何を今更という小見出しで、そういうのは最初に検討してからやるもんじゃないのかねえもしかして単に何の根拠もなくて置物理論で政策実施したんですかと申し上げたくなる小見出しになるがそれはさておき。

『ここまで述べたように、長期的なインフレ予想の動きが日米両国間で異なっていることを踏まえると、「人々はどのようにインフレ予想を形成しているのか」という、より深い問題に至ります。』

でまあ適合的な期待形成がどうのこうのとあるがうざいので飛ばしてその次。

『日本の 1990 年代の経験を振り返ると、消費者物価上昇率がゼロ%近傍ないしは、しばしばマイナスとなる期間が続くという状況のもと、長期的なインフレ予想は、振れをともないつつ下方トレンドを辿っていました(図表3)。』

とあるのだが、その長期的なインフレ予想は例のマイナー指標の時点でうんこ。

『インフレ予想の不安定化は、数度の金融危機を含む日本経済に対する負のショックを増幅させ、デフレ脱却のための様々な政策的な取り組み――ゼロ金利政策や量的緩和――の効果を減殺してきたと考えられます。』

とあるのだが、単に低い所で安定していただけの話ではないかとも思われますがねえ。何かこう結論の為に一番使いやすいデータを持ってきただけに見える。

『日本の経験に照らして明らかなように、長期的なインフレ予想を目標水準近傍にアンカーすることは、頑健な金融政策の枠組みを確立するための前提条件です。』

・・・・・(゚д゚)

頑健な金融政策の枠組みを確立する為に2%目標達成するって話がおかしいだろという最初の所に戻るのだが、日本銀行の政策のために経済があるんじゃないんですけど日銀ってそんなに偉いんでしたっけ??????

『こうした考え方を踏まえ、日本銀行は2%の「物価安定の目標」の実現にコミットしたうえで、現在、「マイナス金利付き量的・質的金融緩和」を推進しています。インフレ予想を「物価安定の目標」である2%に向けて押し上げていくこと、そして、そこにアンカーすることが、この政策の眼目のひとつとなっています。』

ではどうやってやるのでしょうかねえ?????

・マイナス金利政策の波及効果とな

『3.マイナス金利政策の波及経路(トランスミッション・チャネル)』という小見出しに参ります。

『(マイナス金利政策:実際にはどのように機能するのか)』というこれまた出落ち感満載の小見出しがががががが。最初の部分は飛ばしてその効果とやら。

『この新しい政策は、金融機関の限界的な資金調達コストを引き下げ、これによって、銀行間短期金融市場における取引はマイナス金利で行われるようになりました。』

って言ってるけどコール市場でのマイナス金利は「マイナスチャージを回避するための資金放出」に対して「日銀当座預金適用金利がゼロ金利の枠が余っている人が鞘取りをしている」だけのものであって、別に金融機関の限界的な資金調達コストの引き下げには寄与していませんけど。

『日本の国債市場をはじめ様々な金融市場は、「マイナス金利付き量的・質的金融緩和」の導入に対し、顕著に反応しました。とりわけ、長期・超長期の国債金利は、大幅に低下しました(図表4)。これを受けて、長期の資金調達金利が低下したことで、企業の長期資金需要や家計の住宅ローン資金需要が刺激されました。』

その結果設備投資って出ていましたっけ???????

『このように、「マイナス金利付き量的・質的金融緩和」は幅広い借り入れ主体に恩恵を与えています。その中でも、新しい動きが目立っているのが社債の発行市場です。企業による満期の長い社債の発行、たとえば

20 年満期といった超長期債などの発行が顕著に増加しています。』

その結果設備投資って出ていましたっけ???????

でまあその次の部分がマイナス金利に対する黒田さんの強いこだわりを示していますな。

『既に複数の中央銀行によってマイナス金利政策が効果的に実施されていることから明らかなように、名目金利のゼロ下限制約というものは、実務上は、もはや動かしがたい制約条件という訳ではなくなっています。マイナス金利は、金融機関間の競争と短期金融市場における裁定行動を通じて、新たな金融取引に波及しています。』

ということで、「マイナス金利は限界を打破した」と言いたいんでしょう。こら辞任でもしない限り黒田さんマイナス金利撤回せんわ。

『もちろん、ゼロ制約が取り除かれたからといって、中央銀行が幾らでも望み通りのマイナスの水準に金利を引き下げられることを意味している訳ではありません。ゼロ制約とは別の制約――この制約水準は、現金の保有コストと密接な関係を持つものです――が存在すると考えるのが自然です。ただし、現在の日本のマイナス金利水準である-0.1%は、そうした新たな下限制約からは、まだかなりの距離があると考えています。そのような留保点を考慮したうえでも、やはり、マイナス金利政策という新しい実践的な政策手段を取り入れたことによって、中央銀行は様々な負のショックへの対応において、より大きな自由度を獲得したということができます。』

という自画自賛モードのすさまじさから、マイナス金利政策の撤回を考えていないというのも兎も角として、マイナス金利政策の副作用について何も考えていないような説明をしているのがこのオッサン大丈夫かという説明なんですけど。

・量の話はすっかり無かったことになる説明

次の『(「量的・質的金融緩和」へのマイナス金利付加によるインパクト)』でも金利一本槍の説明になっていてこの辺はまた怪しい部分がある。

『日本における「量的・質的金融緩和」の経験は、インフレ予想の高まりによって実質金利が大幅に低下したことを示しています。』

最初の時点でおかしい。さっきインフレ予想下がったって言ってなかったか????

『一方、名目の国債金利については、マイナス金利政策の導入までは、さほど大きく低下はしなかったという見方もできます。これは、3年前に「量的・質的金融緩和」が開始された時点で既に名目金利はかなり低い水準にあったということも影響しています。では、なぜ、「量的・質的金融緩和」にマイナス金利を付加しただけで、イールドカーブ全体にわたって目立って大きな反応が生じたのでしょうか。』

でまあ金利が下がった効果(と言っているがただの事象だろ何のために金利下げてるんだというツッコミはパスする)の話なのだが。

『「マイナス金利付き量的・質的金融緩和」の導入によって、民間金融機関が中央銀行に保有する当座預金の限界的な付利金利が、+10bps

から-10bps に 20bps 引き下げられました。その結果としてのより長い期間の金利への波及効果は、欧州諸国の経験に照らしても、かなり大きなものとなりました。ここで自然に生じる疑問は、何が「乗数(multipliers)」の違いを生むのか、ということです。ここでいう「乗数」とは、当座預金金利の1単位当たりの変化に対する長めの金利の変化幅を意味しています。』

この辺からきな臭い説明になる。

『この問いに対して、現時点ではまだ答えはありません。仮想的には、乗数はもっと小さいケースもあり得るほか、マイナスになることも考えられます。実際、マイナス金利政策の導入に伴い、長期的なインフレ予想が高まることを反映して、長めの金利が上昇すれば、乗数はマイナスとなります。』

フィッシャー効果な。

『しかし、乗数がマイナスになるという事態は、日本の場合でも多くの欧州諸国のマイナス金利政策の事例においても発生しませんでした。逆に各国で共通に観察された事象は、イールドカーブのブル・フラット化です。理論的には、長めの金利のタームプレミアムの低下ないし先行きの金融政策に対する見方の下振れが、そうしたブル・フラット化が起きる要因と考えられます。』

と言っているが、そもそも欧州ではインフレ期待が2%近辺でアンカーされているという事になっているのだし、インフレ期待を引き上げることを直接の目標にして政策を追加している訳でもなかったのだから、日本と比較することが説明として怪しいにも程がある。

『両者とも広範にみられたブル・フラット化を説明できることは事実ですが、仮にゼロ制約があるもとでの将来の金融政策スタンスについて着目すると、現実を上手く説明できる解釈が考えられます。すなわち、市場参加者は中央銀行の強い緩和的スタンスが長期化すると予想し、その結果、潜在金利は実際に観察された金利よりもかなり低くなっていたという状況を考えてみます。マイナス金利政策の採用は、名目金利のゼロ制約を取り払うことになるため、ゼロ制約の影響を受けない場合に成立するであろう「真の金利」が示現することになります。このような場合であれば、潜在金利と実際の金利との乖離が大きいほどマイナス金利政策の導入時の効果は大きくなります。これは実質的には、様々な期間の名目金利が、どの程度ゼロ制約によって強く制約されているか、その度合いにマイナス金利政策導入のインパクトが影響されるということを意味しています。』

盛大に胡散臭い説明になっていますが、この説明の中で全く存在しないのが「量の効果」であって、元々の小見出しでは「量的・質的金融緩和」へのマイナス金利付加によるインパクト」となっていましたが、マイナス金利に対する説明ばっかりになっていて、量の効果についてすっかりスルーとなっている訳でして、この講演って黒田総裁のマイナス金利政策に対するこだわりについて延々と紹介するとともに、量の効果をすっかりスルーしている、という事ですから、まあ総括検証の結果神風特攻にならないのであれば、金利政策の方に移行しつつ、量の方はもうちょっと長持ちさせるような方法を考えて徐々に量の話から撤収するという事になるんでしょうなあというのは把握しました。

・最後のはまあどうでも良いが引用しておく

『4.おわりに』である。

『中央銀行によるインフレ目標に対する強いコミットメントが企業や家計のインフレ予想の形成に影響を与えることは、コンセンサスになっています。したがって、コミットメントそのものが、頑健な金融政策の枠組みを確立するうえで、重要な構成要素であることに変わりありません。』

まあコミットしても結局成果が上がらなかったらコミットの信認が低下するんだがな。

『先行きも日本銀行は、毎回の決定会合で、経済活動と物価に対するリスクを点検し、「物価安定の目標」の実現のために必要と判断した場合には、躊躇なく、「量」・「質」・「金利」の3つの次元で、追加的な緩和措置を講じていく方針です。』

持続できるんだったらな。

『「マイナス金利付き量的・質的金融緩和」は非常に強力な枠組みです。そして、言うまでもなく、「量」・「質」・「金利」のいずれについても、追加緩和の余地は十分にあります。この枠組みをどう使って、2%の「物価安定の目標」を早期に実現するか、しっかりと検討し、実践していきます。』

まあ今から量を柔軟化しますとかマイナス金利を撤回しますとか言えない(マイナス金利は撤回しないと事実上この講演で言ってるけど)ですからこうなるんですが、こういうの何も言わないで黙っていれば良いのにと思うのですけど、まあ黒田さんが意地になって総括検証がゴミみたいな結果になってしまうような事の無いように願いたいです。

ということで黒田さんの講演ネタで終わってしまった(大汗)。

2016/08/26

お題「ジャクソンホール待ちネタでジョージ総裁とカプラン総裁発言ニュースに関連して両人のネタをサルベージ」

はいはいジャクソンホールジャクソンホール。

○カプランさんとジョージさんが利上げ発言とな

・ジョージ総裁の利上げ発言は仕様なので

http://www.bloomberg.com/news/articles/2016-08-25/fed-s-george-says-inflation-gains-call-for-near-term-rate-hike

Fed Officials Push Hike Case Before Yellen in Jackson Hole

August 25, 2016 - 8:30 PM KST Updated on August 26, 2016 ? 1:59 AM KST

(しばらくするとインタビューが大音声で始まるのでご注意ください)

でまあそこの最初に

Kansas City Fed’s George says ‘it’s time to move’ again

Dallas Fed’s Kaplan says case for increase is strenghtening

とありまして、カプランさんの記事もあるのですがそれはさておき。

『“Where it will look at the September meeting, we will have to wait and

see if anything changes,” George said. “I don’t think that we are going

to need to have high interest rates. I don’t think we need to cool off

the economy by any means,” she said. “But I do think that it would be

appropriate to begin the process of continuing that normalization.”』(上記URLさきより)

ジョージ総裁の場合は前回のFOMCでも利上げを主張していまして、まあこういう話をするのは仕様ではあるのですけれども、じゃあなんで利上げをするのかという話ですが、このインタビューは12分もあって正座して聴いているほど朝暇じゃないので殆どBGMにしていただけなので聞き間違いしてたらゴメンやでなのですが、「見通し通りに進行しているのに何で調整せんのじゃ」という感じの話をしているように聞こえたのですが、それは先般のFOMCでの反対理由を見ているからかもしれません。

http://www.federalreserve.gov/monetarypolicy/fomcminutes20160727.htm

『Ms. George dissented because she believed that a 25 basis point increase

in the target range for the federal funds rate was appropriate at this

meeting. Information available since the June FOMC meeting showed solid

employment growth, economic growth near its trend, and inflation outcomes

aligning with the Committee's objective. Domestic financial conditions

had eased since the U.K. referendum. She believed that monetary policy

should respond to these developments by gradually removing accommodation,

consistent with the prescriptions of several frameworks for assessing the

appropriate stance of monetary policy. She believed that by waiting longer

to adjust the policy stance and deviating from the appropriate path to

policy normalization, the Committee risked eroding the credibility of its

policy communications.』

理由が「Committee risked eroding the credibility of its policy communications」であって、低金利によって金融不均衡がとかそういう話をしている訳ではないですし、耳で聞き流したベースなので正直聞き間違っていたらゴメンやでなのですが、ジョージ総裁は中立金利的な概念に関してはそら中立金利は昔ほど高くは無いでしょうというような話(とは言え3%台後半だったような気がするが別の講演などを確認しておく)でして、あくまでも先行き見通しに伴う利上げ主張なので、構造的に正常化しろと言っていたかつてのスタイン理事みたいなタイプとは違います。

ということはどういう事かと申しますと、前々回のFOMCであっさり利上げ提案を引っ込めたと思ったのに前回のFOMCでは利上げ提案が復活する、という形で足元のデータによって振らされる事になる人ということであって、かつてのスタイン理事のようにBISビューに近いスタンスで今の禿しいアコモデーティブなスタンスがケシカランという話をされますと足元の少々の経済指標のブレではぶれないのですけれども、ジョージ総裁の場合は何だかんだ言って足元指標が急にコケるとコケそうなので、タカ派扱いですが構造的タカ派ではないというお話ではあります。

・カプラン総裁の利上げ論

http://jp.reuters.com/article/usa-fed-kaplan-idJPKCN110222

Business | 2016年 08月 26日 01:49 JST

米利上げ、さほど遠くない将来に可能=ダラス連銀総裁

『[25日 ロイター] - カプラン米ダラス地区連銀総裁は25日、連邦準備理事会(FRB)は、さほど遠くない将来に利上げできるとの認識を示した。CNBCテレビとのインタビューで述べた。総裁は、利上げへの論拠が強まりつつあるとした上で「われわれがそれほど遠くない将来に新たな一歩を踏み出すことができる状況に近づいていると考えるべきだ」とし、こうした動きは経済の継続的な進展に拠ると語った。』(上記URL先より)

ってありますが、カプラン総裁の場合は先般こういうのをやっていましてですな。

http://www.dallasfed.org/news/speeches/kaplan/2016/rsk160802.cfm

Speeches by President Robert S. Kaplan

Key Secular Trends and Implications for Monetary Policy

Remarks before the Official Monetary and Financial Institutions Forum Beijing

August 2, 2016

ネタがあるとか言っておきながら総括検証大会の方で気を取られているうちにすっかりスルーしていた案件。

本当は前半の『The Broader Context』というのを先にネタにして、そもそもカプランさんがどういう世界認識(?)を元に話をしているのか、というのを確認してから先を読んだ方が分かりやすいのですけれども、そこはこの不肖アヘアヘ手抜き読みオジサンのアタクシが読むので結論部分をまず確認に行くのでありました。

小見出しの『Implications for Monetary Policy』から。

『I am closely monitoring how slowing growth, high levels of overcapacity

and high levels of debt to GDP in major economies outside the U.S. might

be impacting economic conditions in the U.S.』

この辺の話は今申し上げましたように、小見出し『The Broader Context』の所で全体感を示していたりするので、ここでいう話は構造的な部分ということでご理解頂きたい。

『I am also closely tracking how these issues might be affecting the slope

of the U.S. Treasury yield curve as well as measures of tightness in financial

conditions.』

ほほー。

『In light of these challenges, I have been suggesting that removal of

accommodation should be done in a gradual and patient manner, based on

a realistic assessment of progress toward achieving the Federal Reserve’s

dual-mandate objectives regarding full employment and price stability.

I am also very cognizant that, from a risk-management point of view, our

monetary policies have an asymmetrical impact at or near the zero lower

bound.』

という話をしているので、経済構造的な面から言うと金利をそう一気にドカドカ上げる訳にも行かないって経済構造になっているのだから、ゼロ金利制約問題なども考えてリスクバランスを考えて利上げを実施していくという話になりますな、とまあ経済構造の全体感を示した後の金融政策インプリケーションは別にタカではない。

『Current Challenges of Monetary Policy』というのが次にあってだな。

『As you know, the target range for the federal funds rate stands at 25

to 50 basis points. The Federal Reserve raised the range by 25 basis points

in December 2015 after seven years at the zero lower bound.』

ほうほうそれで?

『Prolonged low rates, several rounds of quantitative easing and other

extraordinary Fed policy actions came in response to the severe financial

crisis and economic recession of 2008 and 2009.』

キタコレ!!!!!という感じですが、まあカプランさんの場合就任以来この話をしていまして、スタイン理事ほど強硬な方ではなさそうですが、BISビューちっくな論点を持ち出して政策の正常化を求めていくスタンス、というのは元が経済物価情勢と関係ない部分から始まっているので、雇用統計がコケたから利上げ提案を出したりひっこめたりとかいう風にならない面があり、投票権持ちになって正常化促進サイドに回ると結構強硬になる可能性も存在しますな。

『It is worth noting that the last time short-term interest rates in the

United States were this low was during the middle and late 1930s as the

U.S. economy struggled to emerge from the Great Depression. In addition,

government bond yields in Germany and Japan are actually negative, even

at maturities over five years.[14] Real government bond yields-returns

after inflation-are at or below zero across a wide swath of countries,

including the United States. This situation has been accentuated in the

aftermath of Brexit.』

とは言いましても大恐慌の後の低金利は長期化していましたし、ドイツや日本の金利なんぞはマイナスになっていますしという事で、ヒャッハーBISビューだぜ低金利は消毒だ~!という事でもないので、スタインさんのような感じではないと思う。

その次が『The Neutral Rate』という所ですが流し気味にいきますね。

『As central bankers, we aim for monetary policy to be accommodative when

the economy is operating below full employment and trend inflation is below

target. We typically begin to remove accommodation as we move closer to

achieving those dual goals. When our full-employment and price-stability

goals are in conflict, the FOMC makes an assessment of the “balance of

risks” to the two objectives.』

ほぼここはマクラみたいなもん。

『While there are disagreements about how much slack remains in the labor

market and about how best to gauge trend inflation, policy debates focus

more fundamentally on how to gauge the appropriate level of tightness or

accommodation in monetary policy. This, in turn, depends on judgments about

the “neutral rate”-the rate that signifies the dividing line between

an accommodative and a restrictive monetary policy.』

最近FEDが得意とする中立金利議論だが、これは話をするのに使いやすいから使いたくなるのだが、あまりにも便利なために便利使いしてしまう結果、コミュニケーションの整合性が取れなくなって最終的にあばばばばーとなる諸刃の剣なので、確信犯(つまりインチキコミュニケーション)で使う以外にはお勧めできない。

『This debate is complicated by the fact that the neutral rate is “unobserved”-that

is, we have to infer this rate based on observations of financial and economic

data.』

だからインチキに使えるんですけどね。

『Economists and other forecasters have lowered their estimates of the

longer-run neutral rate over the past several years. Yields on Treasury

Inflation Protected Securities (TIPS) have also signaled a decline in the

longer-run neutral real rate.[15]』

『A major driver of the decline in the neutral rate is a decrease in estimates

of future growth. Longer-run estimates of future GDP growth have been declining

across most advanced economies. This growth slowdown has been mostly due

to demographics, but weaker productivity growth also contributes significantly

to this decline.』

でもって中立金利が下がっているよそれは構造的な経済の変化に寄る点も多いよってのは色々な人が論じているネタと同じなので一々訳しません。

『Another likely reason for the decline in the neutral rate is the emergence

of the U.S. as chief supplier of safe assets to the world.』

ここはちょっと面白い、というか昨日ネタにしたブラードのオッサンもちょっと言及していたような気がするのだが、世界的に安全資産が不足しているというビューというか指摘ですな。

『In an increasingly interconnected world, the search for safety and return

occurs globally-meaning that low rates in one country can quickly impact

interest rates in other countries. Robert Hall of Stanford University and

the Hoover Institution argues that the representation of risk-averse foreign

investors in U.S. financial markets has increased and that this trend has

contributed to downward pressure on the neutral real rate.[16]』

しかしそういう需給で決まる話が中立金利に影響するもんなのかねえ。

『My colleague John Williams, president of the San Francisco Fed, along

with Thomas Laubach, on the staff of the Federal Reserve Board of Governors,

has estimated that, as of the end of the first quarter of 2016, the longer-run

real neutral rate was approximately 0.2 percent.』

SF連銀もそんなの出していましたな。

『Evan Koenig and Alan Armen at the Dallas Fed estimate of the shorter-run

real neutral rate was negative 1 percent as of the end of the second quarter

of 2016. By this measure, the Fed was only modestly accommodative last

quarter.』

ということで低い中立金利の数値がホイホイと。

『While there are different approaches to measuring the neutral rate, it

is clear that there has been a significant decline in estimates of the

neutral rate over the past several years.』

でまあ結論は中立金利水準がここ数年で大きく低下しましたよと。

『I am strongly persuaded by arguments that aging demographics in advanced

economies, slower productivity growth and the continued emergence of the

U.S. as a source of safe assets have all contributed to the decline in

the neutral rate. I also believe that high levels of debt to GDP in advanced

economies and higher levels of political polarization have, at a minimum,

limited the capacity of these countries to implement fiscal policy and

structural reforms that could have stimulated higher rates of growth. This

situation has, in turn, caused the neutral rate to be lower than it would

be otherwise.』

という話をしているので、自然利子率というか中立金利というかの水準は下がっていますよ、という話を思いっきり行っている訳ですから、まーここを重視して読めばカプラン流だと利上げしてもそのターミナルレートって低いことになるからハト、という読み方も出来る訳です。さっきの金融不均衡ネタとかの言及もあるからそう単純でもないのだが。

最後の『The Role of Monetary Policy』を見る。

『In light of the decline in the neutral rate, using monetary policy to

help manage the economy has become more challenging.』

ほうほうそれでそれで?

『Monetary policy has a key role to play in economic policy. However, at

or near the zero lower bound, it may be less effective than other tools

of economic policy. Monetary policy is not designed, by itself, to address

the key structural issues we face today stemming from demographic changes,

lower rates of productivity growth and high levels of debt to GDP as well

as dislocations created by globalization and increasing rates of economic

disruption.』

金融政策は構造問題などには対処できませんし、ゼロ金利制約に引っ掛かると効果が減殺されると。

『For the past eight years, advanced economies have relied heavily on monetary

policy and much less on fiscal policy or structural reforms. However, at

this stage, if we are going to generate higher sustainable rates of GDP

growth and address key secular issues, there needs to be policy action

beyond monetary policy. This action could take a variety of forms.』

『In the U.S., given that aging of the population is expected to continue

to create headwinds for future economic growth, more could be done to examine

policies that would ensure an inflow of workers to strengthen and grow

the U.S. workforce. Appropriate immigration policy is a key element of

this effort.』

ということで金融政策では無い方面に話が飛翔して逝くの巻。

『Public investments that upgrade aging infrastructure could help to bolster

sluggish demand in the near term while boosting productivity in the long

run. Given the sizable private pools of capital that exist today, some

meaningful portion of this investment could come from public/private partnerships,

with substantial capital coming from the private sector.』

『More broadly, tax reform and regulatory policies that create incentives

for growth and investment could ultimately improve growth rates. Improved

growth expectations could help counter the forces holding down the neutral

real interest rate, giving monetary policy makers greater scope for action

without resorting to unconventional tools.』

どうみても飛翔体です本当にありがとうございました。

『Historically during economic downturns, fiscal policy has often been

used to assist monetary policy. However, due to high levels of debt to

GDP as well as political polarization, governments have had difficulty

coming to consensus on such action.』

「財政政策が金融政策をアシストする」というこの表現はどこぞの国に対するイヤミだったりすると面白いのだが。

『These are some examples of policy actions that could be considered. There

are certainly other examples, including comprehensive regulatory review

at the national, state and local levels, as well efforts to implement more

comprehensive trade policy. Policy makers would need to address which of

these might make sense to pursue. Whichever choices these leaders prefer,

my point is that some of these actions will be necessary to address the

challenges we currently face.』

とまあそういうことで、最後の所はひたすら構造改革とかの重要性を説く、というカプラン総裁前からそういう感じの話をする人なのですが、この時も(場所が北京だったこともあるのかも知れませんが)構造改革の重要性という話で、金融政策でヒャッハーという感じではないのがお洒落ですな。

2016/08/25

お題「ブラード総裁がドットプロットで一人とんでもない低金利見通しを出している理由を鑑賞する企画」

ジャクソンホール待ちとか言ってる今日この頃の相場および後付講釈ですが、結局ジャクソンホールで新ネタが出なかったら(銃声)。

などと申しておりますが輪番と入札の結果で動いているけど達観するとここもと落ち着いているという名のもとで結局そんなに動いてないのでこういう時には米国ネタでも。

○政策金利のドットプロットが横ばいの変態仮面のロジックも確認しようかと

つーことで傍から見ると一々目立つのが好きなブラード先生は最近ドットプロットでとんでもない数字を上げているのですが、その背景について最近何回か説明をしているので直近の奴でも鑑賞しようかと。

https://www.stlouisfed.org/news-releases/2016/08/17/st-louis-feds-bullard-discusses-new-approach-to-monetary-policy-normalization

(URLが長い・・・・・・・)

St. Louis Fed's Bullard Discusses New Approach to Monetary Policy Normalization

プレゼン資料はこちら

https://www.stlouisfed.org/~/media/Files/PDFs/Bullard/remarks/Bullard-CFAR-StLouis-17-Aug-2016.pdf

基本的には最初のサマリーの方から引用します。

『ST. LOUIS - Federal Reserve Bank of St. Louis President James Bullard

discussed “Normalization: A New Approach” on Wednesday during the Wealth

and Asset Management Research Conference at the Olin Business School at

Washington University in St. Louis. In particular, he explained how the

St. Louis Fed’s approach to near-term U.S. macroeconomic and monetary

policy projections recently changed, and how the St. Louis Fed came to

adopt this new narrative.1』

でまあ脚注1に

『1 For more discussion of the St. Louis Fed’s new approach, see Bullard’s webpage at www.stlouisfed.org/from-the-president/key-policy-papers.』

ってありまして、上記の先に行きますと過去の色々なオモシロ(本人は大真面目でしょうが)ネタが出ていまして、先駆的なのか単に足元の流れに引っ張られて極端なネタを投下しているから時々大当たりしてるだけなのかは良く分からんオッチャンではありますが、まあFEDの場合はたくさん人がいるから一人くらいこういうユニークな視点をバカスカ出すのも良いのかなと。ただ、ブラードのオッチャンの場合、ユニークなお話するのは良いのですが、あっという間にドテンしてしまうという困った傾向もこれありでして、じゃあ何でドテンするかというと今回の説明見てても最後の方に「ああこういうスタンスなら外部環境変わるといきなりドテンするわな」というのが伝わると思います(と駄文を最後まで読ませようとするこの仄めかしスキームwww)。

『Bullard explained that the new approach delivers a simple forecast of

U.S. macroeconomic outcomes over the next two and a half years. He said

that the St. Louis Fed’s forecast is for real gross domestic product (GDP)

growth of 2 percent, an unemployment rate of 4.7 percent and a Dallas Fed

trimmed-mean personal consumption expenditures (PCE) inflation rate of

2 percent. The target federal funds rate (i.e., the policy rate) is projected

to be 0.63 percent over the forecast horizon.』

ドットプロットで0.5-0.75の所に延々と票(?)を入れているのはこういう事でして・・・・・・・・・

・低成長のレジームにシフトしたとかいう説明のようで

『Overview of the Two Narratives』つー小見出しに参ります。

『In developing a new approach, Bullard said, the St. Louis Fed wanted

to replace certainty about where the economy is headed with a manageable

expression of the uncertainty surrounding medium- and longer-term outcomes.』

ほうほうそれでそれで?

『He said the St. Louis Fed’s previous narrative assumed that the economy

is converging to a unique, long-run steady state and that values for key

macroeconomic variables are essentially tending toward an average of their

past values.』

今まで想定していたストーリーというのが要するに今のFOMC的な標準ストーリーです。

『With inflation and unemployment gaps near zero, he noted, business cycle

dynamics appear to be over. Therefore, the implication under the old narrative

is that “the policy rate would likely rise over the forecast horizon to

be consistent with its steady-state value.”』

『However, Bullard explained, “In the new narrative, the concept of a

single, long-run steady state is abandoned. Instead, there is a set of

possible ‘regimes’ that the economy may visit.” He added that regimes

are generally viewed as persistent and that switches between regimes, while

possible, are not forecastable.』

でもってその「今後徐々に回復が進んで完全雇用と物価安定に向かって行って金利も中立金利に向けて引き上げていきます」というのに対して、ブラード先生的には「そうはならないレジームが違ってきたんです」という話をしております訳で。

『He said that the current regime appears to be characterized by slow growth,

low real rates of return on safe assets and no recession.』

新たなレジームというのは「低成長」「安全資産の実質金利が低水準となる」「リセッションが発生しない

という事に示されるそうな。

『In terms of monetary policy, which is regime-dependent, the implication

is that “the policy rate will likely remain essentially flat over the

forecast horizon to remain consistent with the current regime.”』

で、その結果として金融政策は「レジームディペンデント」になるので、政策金利は今の(ブラード総裁が言う方の)レジームが見通し期間中に継続するから、金利水準は横ばいでヨロシということです。ってなお話になるそうな。

でもってプレゼン資料の方だと9枚目から12枚目(資料のページではなくて表紙を含めた枚数で何枚目としております。PDFファイルベースね)がこの部分の話になるのだが、9枚目の所に、『Nature

of the new narrative』というのがあって、そこを見ますと、

『・In the new narrative, the concept of a single, long-run steady state is abandoned. Instead, there is a set of possible “regimes” that the economy may visit.

・ J.D. Hamilton, “A New Approach to the Economic Analysis of Nonstationary

Time Series and the Business Cycle,” Econometrica, March 1989, 57(2),

357-384.

・ C.-J. Kim and C.R. Nelson, State-Space Models with Regime Switching, MIT Press, 1999.

The “regime” language comes from this and subsequent nonlinear econometrics

literature on this topic.』(プレゼン資料9枚目のスライドから)

となっていて、その次のページの中では

『・Regimes are viewed as persistent, and switches between regimes are viewed as not forecastable.

・Optimal monetary policy is regime-dependent.』(プレゼン資料10枚目のスライドから)

とあって、レジーム自体は経済の前提みたいな話で、一種の複数均衡みたいな感じのイメージだと思ったのですが、どうもこの複数均衡の遷移が起きるとレジームがノンリニアに変化する、という話をしているようなのよ。

ついでにスライドの11枚目には結果として向こう2年半程度はどうなるのかというのがある。

『A simple forecast over the next two and a half years:

・ Real GDP growth 2 percent

・ Unemployment 4.7 percent

・ Trimmed-mean PCE inflation 2 percent

・ Policy rate 63 basis points』(プレゼン資料11枚目のスライドから)

つまりロンガーランのノーマル水準にあるのに政策金利水準は0.63%という見通しで、ナンジャソラという感じですが、そこには下の方に『Risks

associated with this projected policy rate are likely to the upside.』とあってそらそうよというか何というかな訳ですがその辺のツッコミは後で。

・どうも複数均衡論もどきのようなイメージで「経済のレジームが変わった」といっているようです

次の小見出しが『The Previous Narrative and the End of Its Usefulness』とまた大きく出る。

『Bullard said that during the past several years, the St. Louis Fed’s

typical medium-term forecast under the old narrative was for output to

grow at an above-trend pace, for unemployment to decline, for inflation

(net of commodity-price effects) to overshoot 2 percent, and for policy

rate increases to be consistent with the unique steady state. Under this

old narrative, the extremely low policy rate was seen as stimulating, which

is what was driving inflation above target, output growth above trend and

a decline in unemployment.』

old narrativeとか言ってますがまあこちらがFEDの中心的な見解。

『He noted that from the second half of 2013 to the first half of 2015,

output growth and unemployment data supported the previous narrative. However,

inflation did not overshoot 2 percent during that period.』

昨年前半まではこの考えがワークしましたが・・・・・・・・・

『Now, Bullard explained, output growth has arguably slowed to a rate below

a 2 percent trend, unemployment may not fall much below its current values,

and trimmed-mean PCE inflation is close to 2 percent but not rising rapidly.』

『“If there are no major shocks to the economy, this situation could be

sustained over a forecasting horizon of two and a half years,” he said.

“These facts suggest that it may be time to quit using the old narrative.”』

まあ言いたい理屈も分からんではないのですが、これは実際の政策運営として「使える」議論なのかというツッコミは後程まとめて。

・目先の動きに過度に反応してないか??というのとそもそも政策実務に使いにくいだろうというブラード理論ではある

最後の小見出しが『The New Narrative Based on Regimes』ですが、そこの文章よりもスライドショーの箇条書きの方が分かりやすいのでそっちを先に。

『An unsatisfactory aspect of the old narrative:

・ The policymaker is completely certain that the economy is converging

to a long-run steady state, which is itself an average of past outcomes.

・ How to fix this?

The new narrative: We want a manageable expression of the uncertainty surrounding

medium- and longer-term outcomes.

・ One way to do this is to abandon the idea of a long-run steady state

and instead think in terms of regimes that the economy may visit.

・ What are these regimes?』(プレゼン資料21枚目のスライドから)

でまあサマリーの方ではその続きもありまして、

『In describing the new narrative, Bullard discussed three important fundamental

factors that determine the nature of the regimes that the economy may visit:

productivity growth, which can be high or low; the real interest rate on

short-term government debt, which can also be high or low; and the state

of the business cycle, which can be expansion or recession. “The ‘regime’

can refer to any of these states or to the combination of all three,”

he explained.』

とか何とか言っているのですが、どうも「経済の状況によってこのレジーム(というか複数均衡的な均衡点というか)が変化しうるものである」というお話をしているようなのですよ。

『Bullard said that while recession is a risk, “we have no reason to forecast

a recession given the current state of the U.S. economy.” Therefore, this

is viewed as a “no-recession regime.” Regarding labor productivity growth,

he noted that it has been low on average at least since 2011.』

『Hence, this is viewed as a “low-productivity-growth regime.” Turning

to the real rate of return on short-term government debt, Bullard noted

that it has been exceptionally low by recent historical standards. This

is viewed as a “low-real-rate regime.”』

従って今のレジームは「生産性の向上や実質金利が低いままで推移するものの、リセッションなども起きません」ってレジームだという話なのだが、このおじさん昔複数均衡論の話をしている時に(https://research.stlouisfed.org/publications/review/10/09/Bullard.pdf)(さっきの過去のペーパー集の所では趣旨が「Permanent zero nominal interest rates:」となってた)均衡物価はゼロ近傍という話をしていたのに、何故か今回主張する均衡点では物価は2%だわ雇用は完全雇用だわという事になっていまして、その背景が何かという説明がクリアカットではないので、単体で読んでいると話の筋はそれなりに通っているのだが、過去の複数均衡論との整合性が良く分からん。

『“We think of low real rates of return on government paper (safe assets)

as reflecting an unusually high liquidity premium on government debt,”

he said. While not all real returns in the economy are unusually low, he

noted that the real returns on safe assets are the ones that are most closely

linked to monetary policy.』

安全資産の実質金利が低い点に関しては「国債の価格にプレミアムがついている事に見られますように、」って話をしているように見受けられますが、経済の状態に関してもそうなのですが、なんか他の要因で短期的に均衡しているように見えている状態なのを均衡状態と誤認しているのではないかという気もするし、確かにそらまあブラード先生がここまで述べているように、過去の平均的な水準に落ち着くという考え方そのものがおかしくて、経済の最適な均衡水準そのものは変化しうるし、ノンリニアに変化しうるというのもそれはそれで言ってる事は分かるちゃあ分かるので中々こう難しいですの。

『He acknowledged that there are some risks associated with the projected

policy rate, including the fact that these fundamental factors could switch

into new regimes. Overall, he said that the risks are likely to the upside.』

『Bullard concluded, “If a regime switch does occur, the policy rate path

would have to change appropriately-it remains data-dependent.”』

って纏めていまして、プレゼン資料だと37枚目の『Conclusion』って所ですけど。

『The projected policy rate path is the main difference in the new approach.

・ For other variables, the St. Louis Fed’s forecast under the new approach

is similar to private-sector forecasts.

Old narrative:

・ Relatively steep policy rate path, dictated by convergence to the single, long-run steady state.

New narrative:

・ Flat policy rate path, conditional on the current regime.

・ If a regime switch does occur, the policy rate path would have to change

appropriately-it remains data-dependent.』(プレゼン資料37枚目のスライドから)

って纏まっているのですが、いやまあこの説明は説明で話としてはこういうのもあるなとは思うのですけれども、これを現実問題としての金融政策などの政策運営に落とし込むという事になると、「レジームが変わりました!!!」とか言いながらドテンしまくることになる訳で、現にこの引用部分を見ると「また経済のレジームが変わったら従来型のアプローチになります」って話で、いやまあそういう考え方もアリは有りかもしれんが、それやりだすと政策のボラが上がり過ぎて(ノンリニアに変わるのですから)少々無理があろうかと思われますって所かと。まあ少数意見で面白説明している分にはこういうのも面白いですし、長期的な観点では経済は最終的に単一均衡点に収束するみたいなモデルだけで回しているとブラードのいう程では無いにせよ、レジームの変化というか、均衡点の変化を見落としてしまう、というのはそらまあそうだろうなとも思いますけど・・・・・・・・

とまあそういうジャクソンホール待ちタイムなのでたまには面白おじさんの主張でも確認しようという企画でした。

2016/08/24

お題「相場も様子見なのでアタクシも様子見雑談(ただの言い訳)」

ジャクソンホール待ちってどうせジャクソンホールで画期的な新ネタは出て来ないじゃろ様子見の言い訳じゃろ、とフラグを立ててみるw

○総裁講演で何も出ないのは仕様ですな

http://www.boj.or.jp/announcements/press/koen_2016/data/ko160823a.pdf

情報技術と金融 -中央銀行の視点―

── 第1回FinTechフォーラムにおける挨拶 ──

というのがありましたが、そもそもアタクシなんぞも「次は5日のきさらぎ会」と思っていて朝から某モーサテで注目材料に総裁講演とか言われてああそういえばそんなのありましたな、と思ったという位のアレでございましたが、まーこのネタで総括検証の話をするのはさすがにちょっとズレが大きすぎるのでねーわという所だと思います。

つーかですね、

http://www.boj.or.jp/announcements/press/index.htm/

講演・記者会見

の所に予定があって、次は布野さんの金懇がありますけれども布野さんがいきなりなんか突撃講演をするというタイプではないと思いますが、会見で今の政策の効果と副作用に関してどう思っているのかとかを丁寧に質問してくれる人がいると面白いかもしれないとは思ったりします。総括検証について質問してもそらもう答えはしないのは確実なので、総括検証について質問という形にしないで今の政策の副作用について聞くというのが宜しいのかなあとか思ったりします。

でもって5日の黒田総裁と8日の中曽さんの辺りが怪しい訳ですが、まー変に決め打ちみたいなのは出しにくいかなあと思ったりもします。というのは今回の総括検証って毒にも薬にもならない結果が出て結局今の政策がズルズル続いてオペレーショナルに回らなくなって来るのが先か副作用が顕在化するのが先か(それとも同時か)という間に物価の2%は到底達成せず、となってしまう可能性はありますが、当然ながらそういう将来が見え見えという状況なのでさてどうしたもんかという話を総括検証という名の元で実施する訳ですから、最後のバンザイアタックをするのか塹壕掘って長期戦するのかは兎も角として、何らかの戦術転換(本当は戦略がおかしいのでそれを抜本的に転換して欲しいのだがそういう建付けになっていないので塹壕戦モードにする位しかできないと思う)をはかるという事になるはずなんですよね(やらなかったら間抜け)。

となりますと、現状の政策委員会の中では明らかに塹壕戦モードに反対しそうなのが最低1名(ジンバブエ先生ともしかしたら置物だけど置物は先日の横浜金懇から類推するに存外柔軟対応してきそうにも見える)で、今の政策でも反対しているのに最後の全軍特攻とか絶対反対しそうなのが2名(言うまでもなし)となっている訳で、総括検証して直ぐに特攻なり塹壕戦なりになるのかは謎ですけれども、少なくとも特攻準備なのか塹壕堀りなのかは何ぼ何でも読めるじゃろという話になってくるとなりますと、そう簡単にコンセンサスにも至らんじゃろと思われまして、まーあと2週間の時点でも方向性出しにくいと思いますし、ましてや執行部から何か出すというのは、その時点ですべてが決まっていて動かない、という確信が無い限りはコミュニケーション上の齟齬を生み出すリスクしか無い話なので、変な話は極力避けてくると思いますけどどうでしょうかね。

とは言いましても、きさらぎ会だけは金融経済情勢の話をしないといけないので、総括検証の内容はしなくても、結局金融政策の効果とかの話を避けて通るのも難しいでしょうからさてどうなるのやらという所です。この前の置物金懇では随分と置物先生がらしからぬ抑制的な話をしていましたが、産経の方では総括検証の方向性は見せてないけど毎度の黒田節は出ていて(まあいきなり引っ込めるわけにもいかないですけどね)中々難しいだろうなあと思いますよ。徹底的に過去の話をするという手もありますけれども、結局そこの中に政策のアセスメントが含まれるのが辛いですな。

でまあ今朝のモーサテでは「昨日の挨拶では市場の注目する金融政策への言及がありませんでした」とか、そういや昨日のモーサテでも他市場の人が「総裁講演に注目」とか言ってましたが、そもそも昨日はそういうの出ないだろと思っていたので華麗にスルーしていたのですが、まー確かに普段から見てないとお題とか関係なく金融政策の話を期待しちゃいますよね。

○市場世間話

・様子見なのでとりあえず需給で動くんですかねえ良く分からん

ほいな。

http://jp.reuters.com/article/idJPL3N1B426I

Markets | 2016年 08月 23日 15:12 JST

〔マーケットアイ〕金利:国債先物は大幅反発、長期金利-0.090%に低下

『<15:08> 国債先物は大幅反発、長期金利-0.090%に低下

長期国債先物は大幅反発。前日の米債相場が上昇したことを受けて買いが先行した。20年債入札を好調に通過すると、上昇幅を一気に拡大させた。現物債は総じてしっかり。入札後に国債先物が上昇幅を拡大させると、10年債利回りに強い低下圧力がかかり、超長期ゾーンも20年債中心にしっかり。生保、年金勢の需要が観測されていた。中期ゾーンも強含みで推移した。日銀の黒田東彦総裁が第1回Fintechフォーラムであいさつしたが、相場への影響は見られなかった。長期国債先物中心限月9月限の大引けは、前営業日比25銭高の151円56銭。10年最長期国債利回り(長期金利)が前営業日比1.5bp低下のマイナス0.090%。一時は8月16日以来となるマイナス0.100%に低下した。』(上記URL先より)

とまあそういうことで、昨日は超長期入札が市場予想より強く、と言ってもオファーサイドで切れた位の感じだったような気もせんでもないのですが、テールが短かったのでまあ想定よりも強めの札で切れた感があったという展開。でもってこの前の30年みたいに入札堅調だけど強くなったのが他の年限で30年新発は完全に置いて行かれながらの堅調相場とかいうような訳分からん展開にはならずに後ろの方が確りという入札結果強い時の順当相場という展開になっていてほほーという感じですな。

つーてまあ何らかの方向性があるというよりは「入札があるからとりあえず甘くしておこう」とか「これだけ甘くなると誰か買うでしょうかねえ」とか「輪番スケジュールガー」とかそういう需給ネタで動いているような感じで、総括検証で何が飛び出すのか良く分からんという中で日銀も(当たり前だが)余計な事は言わないし、7月の時みたいに「どっちにしても追加緩和で3方向なのか利下げだけなのか分からんけどクルデー」みたいなのではないので、そらまあ方向感でんわなと思います。まあ需給でフラフラって所ではないですかねえとフラグを立ててみる。

・国債市場の流動性指標

http://www.boj.or.jp/paym/bond/ryudo.pdf

国債市場の流動性指標

・・・・・・・・まあ多くの指標が盛大に流動性低下を示しているのは把握した。

ということで毎度の奴なんですが、まあこういう数字を見るのは見るので否定は致しませんけれども、市場の流動性がどうのこうのっていうのはこの手の数字に出る話だけではなくて、たとえば先般のETF買入拡大以降株式市場の話題がとにかく「日銀は入ったのか」だけで日中上がったり下がったりする、というような形で、市場の流動性というだけではなく、市場参加者の行動パターンや思考様式がどうなっていっているのか、というような市場の数値やサーベイデータだけでは分からない定性的な部分というのが物凄く重要だと思うのですよ。

でもって、しつこく申し上げますとこういう数値分析するのはそれはそれでやらないよりはマシなのですけれども、この手のデータ分析物ってやりだすと割と幾らでも精緻化できるもので、その精緻化をせっせとやりだすと分析している人たちが「数値に表れない現場職人の肌感覚」みたいなのを無視する(だいたい現場叩き上げじゃなくて頭がとっても良い方々はそういうのはスルーする傾向にありますし、アタクシのような無学叩き上げはこの手のデータ分析を軽視する人も多そう(アタクシだけだったりしたらスイマセン)なので話が噛み合わない面があるのは重々承知していますが)ようになってしまうんだよなあという辺りが少々気に掛かる所ではあると思うのです。

そこで輪番に話が飛ぶのがアタクシの仕様なのですが、3月末の市場がぶっ飛んでいる時の輪番調整はまあ話として分かるし、その調整を戻した4月末位まではまだ分からんでもないのですが、それ以降の毎月輪番微調整とか頭の良い人たちがやりそうなプレイで、現場職人感覚としては一々変な調整をするんじゃねえと思うのですが、分析に力を入れすぎて現場を理解しようという方がおろそかになっては困るなあとか思いながら流動性低下の指標をつらつらと眺めるのでありました。

でもってこの前ちょっと申し上げたかと思いますが、現在総括検証を行っている中ですので、今月末の翌月輪番予定額の公表時に前月から額をいじると100%「総括検証の結果金融政策がこういう方向になるという示唆を日銀が行った」という解釈をして、せっかく今日銀的には余計なノイズを出さないような形で進行している(外野は物凄く騒いでいますが置物金懇会見があれだけ抑制的だったのですからね)ので、オペのテクニカルな変更とかで無駄な波乱を巻き起こす事だけは「絶対に」避けて頂きたいと月末1週間前なので再度声を大にして(ってテキストに書いているだけだから声を大にもへったくれも無いが)申し上げておきたいと存じますです、はい。

#最近の市場局とか調節って無邪気にテクニカル調整をしてくるという懸念があるんですよねえ

○そういえばすっかり放置していたがT+1ネタ

既に1か月前のネタですが(大汗)、展望レポートだの総括検証だのですっかりスルーしていた件。

http://www.boj.or.jp/research/wps_rev/rev_2016/rev16j13.htm/

国債の決済期間短縮化(T+1化)に向けて

『要旨

わが国で進められてきた国債の決済期間短縮化に向けた取組みが、最終フェーズに差し掛かっている。足もと、市場参加者や市場インフラ等の幅広い主体が連携し、2018年度上期の実施を目標に、アウトライト取引の決済期間を現在の2営業日(T+2)から1営業日(T+1)に短縮する取組みが進められているほか、アウトライト取引と密接に関係するレポ取引についても、決済期間短縮化のための新たな取引手法(銘柄後決め方式GCレポ取引)の導入等に向けた作業が進められている。こうした取組みは、国債の未決済残高の削減等を通じて、決済リスクの削減や、わが国金融市場の効率性・利便性・国際競争力の向上に繋がっていくことが期待される。』

ということで、本文はこちら

http://www.boj.or.jp/research/wps_rev/rev_2016/data/rev16j13.pdf

国債の決済期間短縮化(T+1 化)に向けて

こちらは特段新しい話がある訳ではなく、従来の話について進捗状況を整理した中間報告みたいなペーパーではあるので、ついうっかりネタにするのを放置プレイになっていた訳ですが・・・・・・・・・・

えーっとですね、まあ毎度申し上げておりますように、別に今でもその気になれば国債取引ってT+0でもT+1でも可能(そうじゃなかったら国債補完供給オペとか出来ない)であって、何も皆が揃ってアウトライトT+1の在庫ファイナンスとインベントリー整理がT+1以下(在庫ファイナンスは基本T+0)にならんでも良かろうとは思いますし、この話をやっていた当初に言われていた「未決済残高の積みあがりを抑止」というのは別の方向で金融機関経営の安定化が図られ、更に集中清算機関の利用促進と集中清算による決済高圧縮が行われるようになっている中で当初考えていた効果がさほどでもなくなり、その一方で決済期間を短くすることによる事務コストの増大、事務リスクの増大と、スーパー低金利環境における決済やカストディ業務の収益力の低下というのが発生している上に、実施時期が2018年上期(本文にあるけど実際は5月)という金融政策で何かあってもおかしくない時期に開始とか、もう何ちゅうかとしか申し上げようが無いというのは毎度の悪態の通りですので繰り返しません(繰り返しているけど)。

まーこの「何か良く分からんけど一旦方向性が出ると止まって考えるという行為が出来ない」というのは別にジャパンだけではなくて、それこそバーゼルとかも見ててそういう感がだいぶする訳で、日本の金融政策を見習って(?)どこかで「総括検証」をして改めて考えて見ようとかいう動きでもやってくれとは思うのですが、中々そうならないんですよねー。

まあ何ですな、どこぞの国での「総括検証」ってのは大口叩いて導入した政策におかわりまでしたらおかわりの評判は悪いは叩いた大口は全然結果出て来ないわ(途中まで出たということなので効果があったという検証結果になるんでしょうけどね!!!)というように、成否というのが見えてしまうので総括検証という事になってくるんでしょうが、それこそバーゼルの「金融安定化」もそうですし、特に本件のように「決済」に掛かる話って、物理的に絶対に無理な話(要物契約のブツを瞬間移動装置で移動させてアゲンストペイメントをするとか)でもない限り、精緻にやろうと思えば無限に人的およびシステムのリソースを割けば何ぼでも精緻に出来る訳で、それこそ内国為替決済を1円まで即時決済するとか、債券決済を全てT+0即時決済するとか、そこに参加者全員がSTP参加するとか、手間と金を惜しまなければ幾らでもできてしまうし、「コストとリソースの事を考えなければ」決済の所って精緻化をすることは常に前向きな話で正論以外の何物でもない、というのが一種タチが悪い話だと思うのですよ。つまりこういう話って「そこまでリソース掛けて精緻化することに何の意味があるんですか」以外の反対ってし難くて、しかも精緻化の正論っぷりが無双(その上バーゼルにしても日銀にしても民間企業じゃないからコストの話を持ち出しても反論として弱いのよ)なので反論の根拠がどう見ても弱く、一度方向性が出来るとそう簡単に止まらないというこの無間地獄。

ということで、何ちゅうかこれもう少し短期金利が正常化して、日銀の国債買入による市場の流動性枯渇状態がある程度何とかなる(どうせ正常化の際に国債の売却も無いでしょうから流動性は低いままで正常化になるんでしょうねえ)所まで引っ張ってなんか問題あるのかとは思うのですが、どうにかならないもんですかねえというグチでした。

#なお全然本件と関係ないですが、日銀新着情報の上記ネタの近所に

http://www.boj.or.jp/research/wps_rev/lab/lab16j03.htm/

ライフサイクル経済における最適インフレ率

というのがあって、これなんじゃろと思いながらちょっとネタにしましたが、7月末からのアレが一段落して改めて鑑賞したら話としては中々面白いと思ったのでちょうど近い所のネタをだしたついでに再掲しておきますね

2016/08/23

お題「だいたい7月FOMC議事要旨鑑賞会」

朝のニュースが通常モードに戻って夏休み気分も一新というものですな。って夏休み取ってないから関係ないですけどwwww

○黒田総裁産経インタビューネタの補足(というか書き忘れた件)

そういえば昨日うっかり忘れておりましたが、例の産経新聞の総裁インタビューを受けまして物凄い勢いでバイアスの入ったヘッドラインを打っている所があったというこの事実ですがどこがバイアスを掛けたのかは言うまでもなし。

https://www.bloomberg.co.jp/news/articles/2016-08-20/OC6QMZ6K50Y501

日銀総裁:追加的緩和の可能性十分ある、総括的検証踏まえ-産経

呉太淳、油井望奈美

2016年8月20日 11:47 JST 更新日時 2016年8月20日 12:30 JST

ちなみに昨日の再掲になりますが、実際にインタビューやった産経の解説記事では

http://www.sankei.com/economy/news/160820/ecn1608200018-n1.html

2016.8.20 01:00

【日銀総裁単独インタビュー】

黒田日銀の金融政策は「模範例」か「失敗例」か…「総括的な検証」が試金石

http://www.sankei.com/economy/news/160820/ecn1608200016-n1.html

2016.8.20 01:00

【日銀総裁単独インタビュー】

伸び悩む物価 「検証踏まえ追加緩和も」 任期中に「2%」届くか

http://www.sankei.com/economy/news/160820/ecn1608200017-n1.html

2016.8.20 01:00

【日銀総裁単独インタビュー】

マイナス金利「さらに引き下げ余地ある」 国債購入の柔軟化に含み

ってあって、説明が両建てになっているのですが、そこで一部を切り取ってバイアス掛けるとかエエカゲンにせえよと思いますけれども、国内債券市場としてはそらまあ産経の元記事当たりに行くからブルームバーグの釣りヘッドラインには釣られんわなという所ではありますし、ブルームバーグそのものが(以下悪態につき割愛されました)。

ただまあ何と申しますかですな、総括検証をやっている時期ですので元々予定されている物件以外でこの手の情報発信が出てくると市場が疑心暗鬼モードになっている中で片言隻句に飛びついてワケワカラン反応をしだすリスクがあるので、まあ余計なノイズは出さない方向でお願いしたいものであります。いやもちろん方向性決まっていて地均ししたいってんだったらそれはそれでも良いのですが、地均ししたものの結局その通りにならなかったとかいう事になると目も当てられない事態になるので。

そういう意味ではまあ今回はそこまで反応していなかったように見えるけど自分からしたのか言わされたのかは兎も角として、正調黒田節っぽい話をしていたのはもにょる所でして、正調黒田節ペースのままで行って問題ないのだったらそもそも総括検証を何でするのよという疑問になってしまいますので、そこは先日の置物大師匠における横浜金懇での会見位に抑制的な話をしておいた方がどういう方向になるにせよ次の手を打ちやすいのではないかと思うのですよねーということで。

#いやまあノイズが出るとネタに事欠かないのでウマーちゃあウマーですけれども、まあそれでコミュニケーショングダグダになって色々なものがマズーになるほうが良くないですから

○7月FOMC議事要旨ネタである

http://www.federalreserve.gov/monetarypolicy/fomcminutes20160727.htm

https://www.federalreserve.gov/monetarypolicy/files/fomcminutes20160727.pdf

スタッフ報告の部分もほほーという感じではあるのですが、参加者の議論の所を見ますとそのスタッフ報告を受けた議論になっている(ので議論の背景を確認したければ前半のスタッフ報告の部分を熟読すべしという事になります、為念)のでまあ飛ばして、例によって例のごとく『Participants'

Views on Current Conditions and the Economic Outlook』から参ります。ちなみに分量的に言えばスタッフ報告の方が量多いんですけどね。

・最初は声明文で示されている全体感のお話

『In their discussion of the economic situation and the outlook, meeting

participants agreed that the information received over the intermeeting

period indicated that the labor market had strengthened and that economic

activity had been expanding at a moderate rate. Job gains were strong in

June following weak growth in May. On balance, payrolls and other labor

market indicators pointed to some increase in labor utilization in recent

months. Household spending had been growing strongly, but business fixed

investment had been soft. Inflation had continued to run below the Committee's

2 percent longer-run objective, partly reflecting earlier declines in energy

prices and in prices of non-energy imports. Market-based measures of inflation

compensation remained low; most survey-based measures of longer-run inflation

expectations were little changed, on balance, in recent months. Domestic

and global asset prices were volatile early in the intermeeting period

following the vote by the United Kingdom to leave the EU, but they subsequently

recovered their earlier declines, and, on net, U.S. financial conditions

eased over the intermeeting period.』

最初の所はうだうだと書いてありますが、これは声明文の最初の部分で示される認識と同じで、しかも(先ほど申し上げましたように引用してませんが)スタッフ報告の部分でまさにこういう説明をしていまして、その内容を文章で盛大にまとめるとこうなりますという感じです。確認したい方はスタッフ報告部分を読んでちょ。

『Participants generally indicated that their economic forecasts had changed

little over the intermeeting period. They continued to anticipate that,

with gradual adjustments in the stance of monetary policy, economic activity

would expand at a moderate pace and labor market indicators would strengthen.』

見通しに大きな変化は無しと。適切な金融緩和の調整によって云々というのも声明文に毎度記載されるネタですな。

『Inflation was expected to remain low in the near term, in part because

of earlier declines in energy prices, but to rise to 2 percent over the

medium term as the transitory effects of past declines in energy and import

prices dissipated and the labor market strengthened further.』

物価に関しても同様で従来の話からの変化は(全般としては)無いという事になっていますな。

『Participants viewed the near-term risks to the U.S. economic outlook

as having diminished. However, some noted that the Brexit vote had created

uncertainty about the medium- to longer-run outlook for foreign economies

that could affect economic and financial conditions in the United States.

Participants generally agreed that the Committee should continue to closely

monitor inflation indicators and global economic and financial developments.』

近いタームでのリスクも消えましたというこの辺りも声明文に盛り込まれている内容です。つーか大体ここのパートの最初の2パラは毎度こんな感じで声明文に反映された内容になっている、というか声明文のステートメントを使っているというかです。

・個別需要項目では最初の消費、住宅は鼻息荒くフンガー状態

つーことで以下が個別需要項目でまず消費。

『Growth in consumer spending was estimated to have rebounded in the second