�g�b�v�y�[�W�ɖ߂�

���ʃC���f�b�N�X�ɖ߂�

�i�e���t�̍ŏ��Ƀ��x�����u�P�V�O�P�O�S�v�Ƃ����悤�Ȍ`���ł��Ă��܂��̂ŁuURL�{�����t�i�U���\���j�v�ŊY�����̑ʕ��ɒ������ł��܂��j

�Q�O�P�V�^�O�P�^�R�P

����u�l�o�l�v���r���[�G�k�v

�Ƃ������Ƃʼn��̂����ڂ̂l�o�l�ɂȂ������_�łǂ����Ǝv���̂����Ƃ����G�k�ł��B

���}�N���̂��肪���ƒ����Ȃ����̂Ń������x�̈��Ԃł���

������W���N�\���z�[���ł̃V���Y�̃l�^�ł�����������ǂ��ł����˂��A�������X���͖��ڂł�����ǂ��i���劾�j�B

�Ƃ������ƂŃV���Y��搶�̃��C�^�[�C���^�r���[�L��������������B

http://jp.reuters.com/article/interview-sims-idJPKBN15E135?sp=true

Business | 2017�N 01�� 30�� 21:14 JST

����ŁA�����ڕW�B���オ�]�܂������V���Y�ăv�����X�g���勳��

�w���̂��߃A�x�m�~�N�X�́u�Q�O�P�S�N�̏���ł��Ȃ���A�����Ƃ��܂������Ă����v�Əq�ׂ��B�x�i��LURL����A�ȉ����l�j

�w�����ڕW�B���܂łɓ��{���Ƃ�ׂ������h����̋�̍�ɂ��Ắu���ł͂Ȃ��v�Ƃ��Ė������Ȃ������B�x

����ł��������Ęb������i�������������C�����܂����j���Ă������_�Ő����̋�������ɁA��̍��������̂ɏ���ł��������Ęb������Ƃ����̂��ӎU�L����Ƃ��������ł����A

�w�Q�O�N�ԑ����f�t������E�p���邽�߂ɂ́u����������ڕW�̒B���ƘA�֕t����ׂ����v�Ƃ����B�u�����g��Ƃ́A�P�Ɏx�o�𑝂₷�Ƃ������Ƃł͂Ȃ��A�l�X�ɍ��̈ꕔ�͕����㏸�ő��E�����Ƃ̊��҂�F�������邱�Ƃ��v�Ǝw�E�����B�x

�u��������W���o�u�G���_�v���Ă̂͊���̋�_�Ȃ�ł����A

�w����̋��Z����^�c���߂����Ắu�Q���̕����ڕW�B���܂ŗ��グ�͖]�܂����Ȃ��v�Ǝw�E�����B����ł��x��邱�ƂȂǂŁA�}���ȃC���t�����N����\���ɂ��Ắu���{�ł͂��̎��₪�������A�č��ł̓{���J�[�c������̂e�q�a�i�ĘA�M����������j�ɂ�闘�グ�̌o������A����̕����R���g���[���͂��m���Ă���A�}���ȃC���t���͋N����Ȃ����낤�v�Ƃ̌����������A�u�ނ��땨���㏸���A�Ȃ��Ȃ��������Ȃ����Ƃ����v�Ƃ̔F�����������B�x

�Ƃ����ӂ���F�X�Ƃ��������āA�u����ł��x���Ƌ}���ȃC���t�����N����\���Ƃ������₪�������v�Ƃ������_�ł��O�͉��������Ă���Ƃ����b�����A�}���ȃC���t���͋N����Ȃ����낤�ƌ����Ă���O�̕����̐������u������s�̃C���t���R���g���[���ɑ���M�F�����邩��C���t���R���g���[�����o����v�Ƃ����_�@�����A�ǂ��ɂ������ɂ��ӎU�L�����ڂɌ����܂��Ȃ��B

�܂����̑O�̃^�[�i�[�搶�̃w���}�l�W���o�u�G���_�������ł����A���������搶���̘b���ė����͂��̒��ŕ��Ă���̂ňꌩ������������̂��^�`�����Ȃ��Ǝv���A�^�N�V�͖��w������ł��������ł����B

�������������̔��������ɒ��ڂ��W�߂�l�o�l�v���r���[�G�k

���������̃��[�T�e�ב֓d�b�R�����g�ł��v��������u���ڂ��W�߂Ă��܂��v�Ƃ����b�ɂȂ��Ă���̂������^�Ƃ����������G�i�C�B

�E�Ƃ͌����܂��Ă����������W�]���|�[�g���ω����N����悤�Șb�͖����Ǝv���̂���

�����֔Ԃ��X�L�b�v����Ƃ�����Z���o�����Ƃɂ���āA���������W�O���~�y�[�X�ł̔����ɂȂ��Ă��Ȃ����ɍX�Ƀy�[�X�_�E���A�Ƃ������ɂȂ�܂����B�܂����X�̘b�Ƃ��Ĕ����y�[�X���ǂ����Ă��W�O���~�Δ䖢�B�Ƃ����Ɋւ��Ă͍��s��͍��_���m�̏��ŁA�����͌����܂��Ă��F�X�Ƒ�l�̎�����邩�炱�̂W�O���~�Ƃ����̂͂��炭�c������Ȃ��ł���˂Ƃ����F���ɂ����ԂȂ��Ă������������Ǝv���̂ł����A����̒����֔ԃX�L�b�v�ł���e�[�p�����O�݂����Șb�����s��ł��l�^�ɂȂ�悤�ɂȂ��āA�����Ȃ�Ǝ��͍��̔����y�[�X���ƂW�O���~�ɑS�R���B�ł���Ƃ����̂������璆�Ƀo���o���ɂȂ�Ǝv���܂��ȁi�����o���o���Ȃ̂��ˁj�B

�Ƃ������Ƃ������āA�����Ȃ荡���̂l�o�l�łW�O���~�̂߂Ǖ������O���Ă���Ƃ����\�z���匊�\�z�ł͂���܂������݂���Ƃ������ɂȂ��Ă���܂��āi���ۂɂ������呛���ɂȂ郊�X�N�����\����Ǝv���̂ł��Ȃ��Ƒz�肳���̂ł����j�A�ʂɒ����֔Ԃ̃X�L�b�v�Ƃ����Ȃ���Β��ڏW�߂Ȃ��ėǂ������̂ɂƂ͎v���B

�W�O���~�]�X�Ɋւ��ẮA�������ɂ����܂ł���ƍ��s��̐l�����͂��̐����ɈӖ�������Ƃ͊�{�v���Ă��Ȃ��āA�����܂������̐��l�����Ƃ��V�O���~����Ƃ��ɂȂ肻���Ȃ̂ɂ��̂܂܂߂Ǖ������W�O���~�̂܂܂ɂ��Ă����̂͊��Ȃ�ł��C���`�L�ɂ���������̂ŁA���ۂ̐��l�Ƃ̘������傫���Ȃ肻���Ȃ̂��C���ł��Ȃ��ł��傤�ƂȂ鍠�i�r���ŋ����㏸���͂��|�����Ĕ����𑝂₳����Ȃ��Ȃ��Ď��͔����������邩������Ȃ��̂Łj�܂ł͕��u�����A�������������Ȃ�ނ�������ቺ�ǖʂɐ����ċ��鎞�ɂ�����ƊO�������������Ƃ������̂ł��B

�������̌i�C�F���Ƃ��͂��������オ�邩���m��܂��A�����ύX���Ă��[�ƂȂ镔��������Ƃ���C���t�����҂̌���F���̕������ȂƂ͎v���܂����A�ʂɂ��������m�ɏオ���Ă���Ƃ����ɂȂ��Ă��Ȃ����ŋ��C�ɂ������Ă���K�v���Ȃ��̂ł͂Ƃ͎v���܂��B���������C�ɂ������ė���Ƃ���͗�����ł́u�K���ȃC�[���h�J�[�u�v�̈ʒu�ɉe����^���鎖�ɂȂ�܂��̂ŁA��ʒ����֔ԑ��z���ĂP�O�����Ŏ~�߂�̂ł͂Ȃ����A�Ƃ������S���i�A�^�N�V�͕ʂɈ��S���Ă��Ȃ��ł������̒��I�ɂ����Ȃ��Ă���̂Łj��^����������Ȃ̂ɉ������܂��˂�Ƃ͎v���̂ł���܂����ǁB

�W�]���|�[�g�Ɋւ��Ă͏���C���݂����Ȃ͓̂���ł��傤���A�Ȃɂ��g�����v��搶���z��ȏ�̖{�i�h�̃A���Ƃ������i���������Ă���܂��āA�č������Ŋ����q���b�n�[�Ƃ������O�ɕč��g���v�������炢�܂ŋC�ɂ��Ȃ��ƍs���Ȃ��̂ł͂Ȃ����i�l�̊��z�ł��j�Ƃ����ʂ̃z�[���������̃A���Ȑ����ł��o���Ă��邾���ɁA�������ɐ�s�����ʂ����q���b�n�[�Ƌ��������ɂ��s�����A���ʂ��ɂ��Ă͗l�q���ɂȂ��Ȃ��ł��傤���˂��B

���ƁA�f�c�o���v���������̂ŁA���ݐ������̐��v�l�������Ă��邾�낤�Ȃ��Ƃ����̂͂���܂�����ǂ��A���Ԃ������ς������ł��Ȃ��̂ł���������Ȃɑ傫�ȕύX�ɂ͂Ȃ�Ȃ��i���������グ����邯�ǐ��ݐ��������オ��̂Ŏ����M���b�v�ɂ���Ȃɕω��͋N���Ȃ��Ƃ��j�Ƃ������Ƃł�낵����ł���ˁB

�E��͂�����Ɣ������Ǝv���܂�

�ł����đ��ْ���̕��͂��Ɣ����ȋC�����܂��B

�܂�ł��ˁA�]���̉~���q���b�n�[�݂����Ȕ���������ƊC�̌�����������������Ă���y������A�Ƃ����ł͂���̂ł���܂��~���q���b�n�[�݂����Ȍ������͂������ɔ����Ă���Ƃ͎v���̂ł����A�������ɗ���łW�O���~�̓P�p���l���Ă��܂����Ƃ��e�[�p�����O���l���Ă��܂����݂����Ȏ���ɑ��āA�i���[�T�e�̃R�����g�̐l�͂����e�F����悤�Ȕ���������ƃ��X�N�݂����Șb�����Ă��܂������������ɂ���͖����Ǝv���܂��ĔJ��j�ɘa�p�����������锭�������ʂɃg�[���������Ȃ��Ă�����x���_�[�����t�@�[���Ă���A�Ƃ����������X�N���Ȃ��Ƃ͎v���Ă��܂��B

�܂��u�ԓI�ɂ͂��ꎩ�͉̂~�������Ƃ��Ŕ������Ă������ł����A���܂����Ă���ƕč��l����̈������[�h�Ƃ����̂�����Ă���\�������߂�̂ŁA�����ŗ]�v�Ȏ������������̂̓��X�N���Ȃ��ƁB

��{�I�Ɋɘa�p����ނ݂����Ȏ��͌��������Ȃ����̂Ǝv���Ă��܂��i�������玩���̑��ݔے�݂����Șb�����j���A����̃��X�N�́u�ɘa�p����������������v���Ƃ��Ȃ��ƁB����ʼn���ł�������ɕč��������������ƁA���x�͍��̋��Z���O���Ō�������]�V�Ȃ������݂����Șb�ɂȂ��ĕ������f�G�ȓW�J�ɂȂ肻���ł����A�܂���͂��������Ӗ��ł͒����I�ȃ��X�N����ݓI�ɕ����Ă��邿�イ���ƂŁB

�E�܂��X�ɒ��ڂ����̂͗֔Ԃ̗\��z����������Ƃ����̂����������ǂ��Ȃ�

�܁[�����ł͂���܂����A����͌����������T�����\�̂Q���̍������\��̕������ڂ��W�߂Ă��܂��Ƃ����W�J�B

�C�}�C�`�s��̃R���Z���T�X���ǂ��ɂ���̂���Ƃ������_�Ŕ��ɍ���̂ł����A���Ԃ���s��I�ɂ͒����֔Ԃ��P��X�L�b�v����Ă��邾���ɁA�����̂P����̏��X�i200�~�Q�N���j�̌��z�����Ă�����Ȃɋ����Ȃ��i�����W��5-7��ŏo��̂��O��ł����j�Ǝv���̂ł����A���s�ꂪ�ǂ���������̂����ǂ݂ɂ����i�~���Ŕ�������̂��X���[����̂��j�Ƃ����̂�������̂ł��B�A�^�N�V�͂ǂ��炩�ƌ����ƂP�Q�����ɏo�����̂Ɠ����ɂ��Ă����āA�������ɂ���Ă͂T��ł�邩������Ȃ��A�Ƃ��l���č���������̂ł����i���ɐ\���グ�܂������܂ł́u�������v�P���邱�Ƃ�O��ɍl���Ă����̂Łj�A����͂���Łu�U�T�Ō�܂ŕ������s�m�����v�Ƃ����b�ɂȂ�̂ł��܂��肭�Ȃ��̂ł́A�Ƃ����c�b�R�~���ʂɒ��Ղ������܂������ł��i���劾�j�B

���l�ɒ����֔ԂɊւ��Ă��A�����オ�����炷������������Ƃ����܂݂̉���4500��4100�ɖ߂��Ă������܂ō��s�ꂪ�����ɂȂ�Ȃ��̂����m��܂���i�A�^�N�V��4500�̂܂܂ɂ��Ă����Ďs�ꂪ������������4100�ɖ߂��̂��܂݂ɂȂ��Ă�������ǂ��悤�ɂ͎v���܂����j���A����܂��������̖��ɂȂ�̂ł����A�����ŏI�����z�Ƃ̑Δ�Ŋ��Ƃ��������������Ă���̂ŁA���s��̐l���݂���u���z�����Ǝv������������z���Ă���v�Ƃ����̂��v�������舫�ڗ������Ă��܂��܂����A�P��̔����z���S�̂Ƃ��Č����Ă���ƂȂ�܂��Ƃ���e�[�p�����O�݂����Șb���i���s��͏����̌��z�͐D�荞��ł���悤�Ɍ�������̂́j���s�ꂩ��o�Ă��Ėڗ��Ƃ����̂�������Ƃ˂��i�č������n�Ŗڗ��킯�ł͂Ȃ����ǁj�Ǝv���܂��B

���܂ł́u�������v�����܂��ƁA�X���̌��z�̎��͌����ڂ����ł́u�������������z�����i���ۂ͌����ɂP�O�N��r���Ō��z���Ă���j�v�Ƃ����������ɂȂ��Ă��܂������A�P�Q���̒������֔ԑ��z����������ƌ��ɖ߂������������ɂ�邱�Ƃɂ���Č����̔����z�͕s�ς݂����ȕ��͋C���o���Ėڗ��̂������悤�Ȍ����������Ă��܂��i���������Ƃ������\���グ�������֔Ԃ̃~�[�̗\�z�ɂȂ�̂����j�B�ł����Ă܂��N���ς�����̂ł��̕ӂ��ς��A�Ƃ������ɂȂ�̂����m��܂��A���܂ł̃p�^�[���P����Ȃ�A����������Ɓu���z���܂�����[�v�Ƃ����̂���ɂ����`�A�����u�������̃t�H�[�}�b�g���}�C�i�[�`�F���W����v�Ƃ�����Z���J��o���Ă���\�������邩�Ȃ��Ƃ������Ɋy���݂ɂ��Ă���܂��B

���ƁA�n���ł͂���܂��������Ɍ��z�ɂȂ��Ă���Z�������ł����A���炵�Ă����炵�Ă��Z���̎������A�z�قǂ�낵����ŁA�܂��܂����z�]�n������Ǝv���܂��̂ł܂���������炵�Ă��邱�Ƃ����҂��܂��B�[�����X����Ă�Ӗ��Ȃ������Ƃ����v���܂��B

�E����������ƒ����I�Ɍ��Ĕ����y�[�X�̗}���͂��Ȃ��Ɛ������Ȃ��̂�

���[���Ƃł��ȁA���������_�Ƃ��Ăx�b�b����Ԃ����̂́i���܂��܃g�����v�哝�̔��a�ɂ���ĐF�X�ƑO��������ς���Ă��܂��܂������j�A���Z�ɘa���̂��̂��ǂ����������Ԍp�����Ȃ��ƂQ���s���O�ɔN�ԂW�O���~�y�[�X�̂p�p�d�g��ƃ}�C�i�X��������̃Z�b�g�̕����������Ă��܂��A�Ƃ������Ő��������Ȃ�ɒ��������������œ����������Ȃ�ł���B

�ł����Đ����������x���������邽�߂ɂ͔����y�[�X�𗎂Ƃ��Ȃ��ƍs���Ȃ��̂ł����A�W�O���~�̔���������čs���Ă��Ƌ����ɒቺ���͂��|���邩������������߂��Ȃ��悤�ɂ���ׂɔ����y�[�X�����R�ɗ����Ă����A�Ƃ����̂����������l���Ă����b�ŁA���łɋ������A�z�̂悤�ɉ����߂���ƍ��x�͎s��@�\�Ƃ����Z����@�\�̒ቺ�Ƃ����������b�ɂȂ邩�炻�̕ӂ��������܂��傤�ˁA�Ƃ�����Ȋ������������Ȃ�ł���ˁB���Ȃ݂ɖ{���̓}�C�i�X�����p������̂�����܂����ɗǂ��Ȃ��b�Ȃ̂ł����A������͍��c���ق����M���X�őł�����ŗ��s���܂Ƀm�~�l�[�g�����悤�Ȏ��ԂɂȂ��Ă��܂����̂ō��X�������݂����Ȃ��Ƃ����㕨�ł�����܂��ǂ����悤������܂���B

�g�����v�o��ŐF�X�Ƙb�̑O��͕ς�����Ƃ͌����܂��Ă��A���̂��̂̕����I���E�Ɋւ��Ă͂��܂�ω���������ł��āA����܂��Q�������������Ƃ����ԂɃz�C�z�C���B�ł���̂Ȃ炠�܂��J�͂��Ȃ��̂ł����A�����܂őO�ς���Ă���Ƃ��v���Ȃ��̂ł�����A�������y�[�X�ɂ��Ă͍�����}�����Ă����Ȃ��Ƃ�����Ƃ����b�ł���ˁB

�ł܂�������������O��ɂ��čl�����ꍇ�ɂ͐�T�̓�̗֔Ԃł̓����Ƃ����̂́A�s��ւ̃C���p�N�g�Ƃ��]�v�ȓ��������₪���ĂƂ����������˂����݂�x�O������A�܂����̃��W�b�N�̒��Řb�͕��Ă��āA�����]�[���̎��������\�^�C�g�ɂȂ��āA�������m������ቺ���͂��|�����Ă���A�Ƃ����^�C�~���O�Ȃ̂ł������`�����X�Ƃ���ɒ����̗֔Ԃ��X�L�b�v�����A�Ƃ������ɂȂ����̂ł��傤���˂��Ə���ɖϑz�����ł���B

�E�Ƃ͌����܂��Ă������Ȃ�֔ԃX�L�b�v�Ƃ�����Z�ɏo���͉̂��łł��傤���˂�

�Ƃ������ƂŒ����̗֔Ԃ����������Ƃ����b�ɂȂ�Ǝv���̂ł����A��������֔Ԃ̃I�t�@�[�z�����z����Θb�͍ςނƎv����ŁA1-3�N��3-5�N�Ŋe200���~�Ƃ����z����Ηǂ������̂悤�Ɏv����̂ł����A�����Ȃ�֔ԃX�L�b�v��8200���~���炷���đ�Z�ɂ����������ŁA���ł��������r�Ƃɏo�鎖�ɂȂ����̂������Ƀ��P���J�����B

�����܂�����܂ł��u�֔ԑ��z����Ǝv�����炢���Ȃ�w�l�I�y�����v�Ƃ������Ă��������悤�ɁA���≽�������Ƃ������ɂȂ����ꍇ�Ɉ�X�s��̑z������ߌ��Ȏ�������Ă���Ƃ�������ɂȂ��Ă��܂��B����͗ǂ��A�^�N�V�Ȃ����Ԃ����Ă��܂��u�I�y�̗\���\����������x�̏��ŏo���Ă���Ȃ��ƃ|�W�V�������Ȃ��Ȃ�̂Ŏs��̗������������ł������D�Ƃ��Ώ��ł��Ȃ��Ȃ��ł����������v�Ƃ����b�̋t������Ă���܂���ŁA�܂��֔ԂɊւ��āu�X�P�W���[���Ŏ��{�������ł͂Ȃ��v�Ƃ����`�ŗ\���\�����Ⴂ�ł���Ƃ������Ƃɂ��āA�I�y���[�V�����������̃t���[�n���h���m�ۂ������A�Ƃ܂��I�y�ł��ɂȂ��Ă݂�Ƃ���Ȏ��l�����˂��̂��Ȃ��A�Ǝs�ꂪ�ǂ��̂����̂����ė����ς��čl�����炻��ȓ������o�Ă���̂ł����ǂ��ł��傤���˂��B

�������A���������\���グ���悤�ɁA������������I�y�̊z�����̂悤�Ȃ��̂ł���Η\���\�����Ⴍ�Ă����Ƃ��Ȃ�̂ł����i�����������������炠�܂�\�����悤�Ƃ��Ȃ��j�A�c�O�Ȃ�����s����x�z����悤�Ȕ����������Ă���i�����������ƂȂ������{�����W�Ȃ��Ƃ��������Ƃ��r�b�N���̔������j�̂ł�����A���̐l�̔��������X�\�z�s�\�̓�����ɂȂ�A�ƂȂ�܂��ƁA��ԍ���̂͂�����̍ő�̎����ϓ��v���ł��鍑���D�Ƃ����b�͍�����\�����������ł��āA�s��̗��ꂩ�猩�������̃I�y���ǂ߂Ȃ��Ƃ����̂͗��\�Șb�Ȃ̂őS�R�t�����h���[����Ȃ��ƌ����܂����A���ꂩ������Ɛ�ɂȂ�i�������オ��Ƃ����̂��O��ł����ǁj����̌��E�������ł�����ǂ��o�ϕ�����̍D�]���i�߂����㏸���͂��|�����āA�I�y���[�V�����^�c����ςɂȂ��Ă���̂ŁA�����炱��ȂɃh�^�o�^���Ďs��Ɂu�������������������v�Ƃ����F�������߂Ă��܂��̂́A��s���̉^�c��ꂵ���Ȃ��Ȃ��̂ł����ˁA�Ƃ����̂��s��̃T�C�h���猩�����b�ł͂���܂��B

�E����Ȃ���Ȃ𑍍����܂��ƥ���������

�Ƃ������ƂŁA�܂������I�ɂ͔����y�[�X�����X�Ɍ����Ă����̂ł��傤���A�����㏸���͂��|���钆�Ŕ����y�[�X�𗎂Ƃ��Ƃ����̂��I�y���[�V����������������̂ŁA������Η֔Ԍ��z�A�Ƃ����̂̑ł����ݕ���������ƃt���C���O�ŏo�Ă���ƍ���̂悤�Ȗ�̕�������N����A�Ƃ����b�Ȃ̂ł͂Ȃ����Ə���ɍl���Ă���܂��B�܂��ǂ��Ȃ邱�Ƃ��Ƃ����Ƃ���ł����A�����Ƃ��������̘b�ɖ߂�ƁA�֔Ԃ̗\��z���ǂ��̂����̂Ƃ����ӂ肪�i���s�ꂾ���Ȃ�d���Ȃ��ł����j���s�����������ő咍�ڂɂȂ�A�Ƃ����̂��^�c�I�ɂ͂��܂�X�����Ȃ��Ǝv���̂ł���ˁ[�B

�Ƃ������ƂŘA���̎G������Ő��ɐ\�������܂���B

�Q�O�P�V�^�O�P�^�R�O

����u�֔ԃI�y�G�k�͑����v

���ށB

http://www3.nhk.or.jp/news/html/20170129/k10010857011000.html

���� �}�C�i�X��������P�N �����㏸���� ���Y�^�p���

1��29�� 16��40��

�Ƃ���Ń��[�T�e�́u�������܂�����ˁv�̌��R�c�ψ��l�͓�����Z����̒����I�Ȍp���̂��߂Ɂu�W�O���~����T�O���~�ɖ߂��i�د�j�v�Ƃ������Ă���i��ԍŌ�̏������猩�ĂȂ��l�������Ǝv�����ǁj��ł����������牽�ŋ��鎞�ɖؓ�����̒�ĂɎ^�����Ȃ��̂��Ə��ꎞ�Ԗ₢�l�߂����B

����������������֔ԃl�^�ł��傤(^^)

�E���Ⓑ���֔Ԃ�400���~���z�I�t�@�[

http://jp.reuters.com/article/idJPL4N1FH1OQ

Markets | 2017�N 01�� 27�� 15:12 JST

�k�}�[�P�b�g�A�C�l�����F���敨�������ň����A��������0.075���ɒቺ�@���₪�������z

�w���P�T�F�O�V���@���敨�������ň����A��������0.075���ɒቺ�@���₪�������z

�敨���S�����R�����͑O����P�U�K���̂P�T�O�~���傤�ǂƔ������Ĉ������B�O���ɑ啝�ɔ���ꂽ�����ɉ����A�Q�U���̕č����ĒZ������̔�������s�����B���ڂ��ꂽ����̍���������ŁA�u�c���T�N���P�O�N�ȉ��v�̃I�t�@�[�z���O��S�O�O���~���z���ꂽ���Ƃ���A�ꎞ�グ�����g�債���B�����A���┃������ւ̕s���������c�����܂܂ŁA��l���i�ޓ����͌���ꂸ�A�ߌ�͋��������W���P���������߂��B�����s��́A���┃�����ꂪ�ʍ����ꂽ�������]�[���𒆐S�ɒꌘ�����ځB�P�O�N�Œ����������i���������j�͓��P�����Ⴂ�O�D�O�V�T���Ő��ځB�x�i��LURL����j

�Ƃ������Ƃŋ��j���͒����֔Ԃ̑��z����������ł��ȁB

http://www3.boj.or.jp/market/jp/stat/of170127.htm

���ɒZ���،����� 12,500 2017�N1��31��

�������i�c�����ԂP�N���R�N�ȉ��j 4,000 2017�N1��31��

�������i�c�����ԂR�N���T�N�ȉ��j 4,200 2017�N1��31��

�������i�c�����ԂT�N���P�O�N�ȉ��j 4,500 2017�N1��31

�����(߄t�)

���ăA�^�N�V���j���ɂ���Ȃ��Ƃ������܂����ʁB

�u�{�����ď����Ȃ璆�������̗֔ԂƂȂ�܂����A�ꉞ�u�p���������v�����璷���i�ƒ����ł��j�̗֔Ԃ̃I�t�@�[�z�P�O�O���~�ʑ��₷�Ƃ����̂́i�Ԕ������͂��邪�j�\���Ƃ��Ă̓A���G�[���Ƃ������Ƃł��傤���˂��B�������j�ɂW�O�O�O���~�ȏ㌸�炵�Ă����ł�����A�P�O�O���~�i�������������R�O�O���Ƃ��j���₵�Ă�������~�܂�Ή��������ꒃ���������Y���܂��B�����A��������₵���͗ǂ����ǂ������蒼���Ɍ��炷�ƂȂ�ƁA���̎��ɑ��₷�Z���g���Ȃ��Ȃ�̂ł��܂���ՂɎg���Z�ł͖����Ƃ͎v���܂����A�ڐ�̔�p�Ό��ʂ����l�����炨��������������܂���B�v�i���j�̃A�^�N�V�̑ʕ��ł���j

�������r���̏����o���ɂ́u�����͌����܂��Ă��C���̓���������������̂̓g���`�L�ł�����˂��v�ȂǂƂ���������ł���B�ł܂�����ȕ��Ɏv���Ă����̂ł����A���ۂɒ��̉��Ƃ��X�g�R�����g�Ƃ����|�[�g�Ƃ����Ă���ƁA�v���̊O�u�����͓��₪�����̏㏸�i�P�O�N�Ƃ����l�Ɓi�O���������𖾂炩�ɒ������j�������Ƃ����l�����܂������j���������Ă��锤�A�Ƃ������������Ȃ��Ƒ�ςȎ��ɂȂ�i�د�j�v�Ƃ����̂������āA�����Ƃ������N���N���Ƃ������̃g�[���������Ƃ����͉̂��ł��˂�Ǝv���܂������A�u�������֔Ԃ̂U��ڂ��s����v�Ƃ��}�W�őz�肵�Ă�������i�����������j�܂ł��āA�������ɂ�����Ƃ��O�������p�Ƃ��Ă��̐Ȃǂ��ă��V�ɍ��点��⃔�H�P�Ƃ����̂�����n���ʼn����s�ꂿ���̕����u�W�X�ƃI�y����Ƒ�ςȎ��ɂ��邼�v�Ƃ��������ɂȂ��ċ����悤�Ɏv����̂ł����ǂ��ł������ˁB

�Ƃ܂������������Ƃŗ֔ԃI�y�Ɋւ��Ă͒����̕��z���Ă��܂��āA�������S�O�O���~�Ƃ������z�ł��āA���܂ŗ֔Ԋz�̑����͂P�O�O���Ƃ��Ń`�}�`�}����Ă����̂Ɂi�O���̒����֔ԂP��X�L�b�v8200���~�̕������ł����ƌ�������܂łł����j�����Ȃ��S�O�O���~�̑��z�Ƃ����ǂǁ[��ƈА��悭���z�Ƃ������ɂȂ�܂��āA����܂��s�ꂿ���̕��͂��[�Ɣ��������̂͗ǂ��̂ł����A���̑O�̒������֔ԑO�|�����z�̎��ƈႢ�܂��āA���D�O�̃Z�b�g�A�b�v�ŃV���[�g�������Ă���A�Ƃ����悤�Ȏ������������̂ŁA����������ɂ��Ă��V���[�g�J�o�[�Ńq���b�n�[�Ƃ�����ł͂Ȃ��̂ł����܂Ő��������������ł��ȁB

���Ƃł��ˁA�܂��m���ɒ����֔Ԃ��S�O�O���~���������̂Ŕ������Ⴀ�Ƃ͂Ȃ�̂ł����A���̑O�������֔Ԃ̑O�|���{���z��������������ǂ��̌゠�����茳�ɖ߂����Ƃ����v���C���o�Ă��܂����Ƃ������т����߂ɂ�������ŁA��Âɍl����Ƒ����������֔Ԃ��܂ł����₵���܂܂ł����ł������낤�Ƃ����x�����������Ă݂���Ƃ����̂��������̂����m��܂��A�֔Ԃ̌��ʂ�����܂�p�b�Ƃ��Ȃ������Ƃ����̂�����̂����m��܂��A���������������̕����w���w���C���ōŏI�I�ɋ����͒ቺ�ŏI����Ă���̂ł����A�P�O�N�͂P�ы��ň������Ă��܂����A�������͂T�����ň������Ă���ł�����̊��B

�E�u�P�O�N��0.1���ɑ��ċ����ӎu�v���������v�悤�Ɍ����܂�����������

�ł܂����j�̒����֔ԑ��z�ł����A��������P�̂ł݂܂��ƁA�ؗj�̂P�O�N�J�����g�̈�����8.5bp�ł����A�������]�[���͑O��̒������֔ԑO�|���{���z�̎����������������㏸���Ă���A�Ƃ����ɂȂ��Ă��܂��̂ŁA����ɑ���10�N�����̏㏸���������邱�Ƃɂ���ċ����㏸��}�����悤���Ă�ł�����A�܂�10�N�̋����㏸�ɑ��Ĉӎv�͎������Ƃ����b�ɂȂ�܂�㩁B������8.5bp�̈����̏��œ���Ă��Ă����ł�����v���G���e�B�u�ȑΉ��܂��o��Ƃ����b�ł͂���̂ł��ȁB

�[���Ƃł��̂ŁA����܂���u�߂ł��u10�N��0.1���ɑ��ē��₪�����}���ӎv���������v�Ƃ������ɉ������l�������Ȃ�܂����A��̂��炵�Ďs��ɑ��Ă����������b�Z�[�W��������i������400���~�̑��z���č��܂ł̒��Łi�֔ԃX�L�b�v�ȊO�Łj�傫�ȕύX���s���Ă���j�Ƃ������ɂȂ�܂��āA�܂����ב֎s��̕�������Ȃɔ�������Ƃ͎v���܂���ł������i���̌��ɂ��Ă͌�q�j�A�܁[����ō��T��10�N�����D�Ɍ����ē��₪����ێ��̎p���������������D�y�������q���b�n�[�I�ȃR�����g���o�Ă���Ƃ������̂ł��i�����ɂ��������̂������j�B

�ł��{���ɂ����������߂����ėǂ��̂��A�Ƃ������Ƃɂ��Ă͂����ЂƂЂ˂肵�čl����K�v�������l�[�m�A�Ƃ����̂��ȉ��̃A�^�N�V�̎G���ł��邪�A�����܂ł���̍l�����Ƃ������ϑz�������肾�Ǝv���̂ŁA�ʂɃA�^�N�V�̓ǂ�100���������Ƃ����ς�������̂ł��̕ӂ��������i�ƃw�b�W�N���[�Y������`�L������̃A�^�N�V�j�b�͑����̂��B

�E�������������㏸�}���ӎv������Ȃ璆���֔Ԃ��X�L�b�v�����

���ď����o���Ŋ��ɏo�����Ɖ����Ă��܂����A�܂������������ł��āA����̒����֔Ԋg����s�����ɂȂ����w�i�͋����̏㏸��������܂��A��̂��炵�ĉ��ŋ������オ�������ƌ����ΐ��j�̗֔ԂŎs��̒N�����\�z���Ă����i�����I�Ɏc��2��֔Ԃ���Ȃ琅�j�A���j��������悤�����������̂Łj���j���̒����֔Ԃ��X�L�b�v�����̂������Ȗ�ŁA�����Ő���ɕ����Ă����ď���������u���Ă����Ȃ������ӎu���������v�Ƃ����O�͉��������Ă�Ƃ������b�����A�Ƃ܂������������Ɏv���̂ł���B

�܂�A�������֔ԑO�|���̕ӂ肩��Ȃ��čl���Ă����ƁA��{�I�ȍl���Ƃ��āu������Δ����̊z�͌��炵�Ă��������v�Ƃ����̂�����Ǝv���̂ł���ˁA���ꂱ�������ƑO���猩�Ă��A�w�l�I�y�͓���Ȃ����ɑł�����C�����A�֔ԑ��₵�Ă������Ɍ��ɖ߂�����Ō��z�̕��͂�������Ύ��{���Ă���̂ł�����B�ł����Ă��̔w�i���ĊȒP�ŁA�����y�[�X�𗎂Ƃ��Ȃ��Ɛ������I�Ɏ����Ȃ��Ȃ�\�������܂邵�A��X�̐��퉻�R�X�g���ݐϓI�ɍ��܂��ɁA�������ł���ƌ����o���܂������A���������ł�����ł������܂���Ηǂ��Ƃ������ł��Ȃ��i���ɒ������j�Ƃ������_�ɂȂ����̂ł�����A�S�̗̂���Ƃ��Ĕ����̃y�[�X�����炵�Ă����i�����炭���X���炵�Ă��O�����������Ȃ�������ǂ��܂܂Ȃ̂Ō��炳�Ȃ��Ƌ����ቺ���͂��|���邪�A�O�����������Ƃ������Ƃ͂��蓾�Ȃ��̂ŒP�̂Ō��ʂ�����͓̂���Ǝv���j�Ƃ�����A�̗���̒��ŁA�v�����Ē����֔Ԃ��X�L�b�v���Ă݂���s��̔������z��ȏゾ�����̂ŁA�Ώ��������Ă݂܂����B�Ƃ������߂��������Ȃ��ł���ˁ[�B�ł܂��בւ̘b�͕ʂƂ��Ă݂��ꍇ�ɂ́u8200���~���炵���{400���~���₵���v�Ƃ����l�b�g7800���~���z�i�[�Ă�������400���~�����ɖ߂����ǂ����ɂ��܂����j�����̂ɂ܂�����Ȃɋ������オ���Ă����ł��Ȃ��̂ŁA���������ϓ_�ōl����Γ���E�}�[�̓W�J�ɂȂ��Ă���A�Ƃ��������ł���B

�E���������ꌎ���ŏI��̗֔Ԃł���Ă���̂����X�ɂ�

�Ƃ������Ƃŗ֔ԑ��z���Ă݂Ă����ł����A�܂�����ō��܂őS�R���ڂ���K�v�����������̂Ŗ����ɂ���������Ǝv���Ă���31�����}�ɒ��ڂ����悤�ɂȂ�����ŁA�C�̑����l�͐�������80���~���x�̕��������z����Ȃ�P�p�����Ȃ����Ƃ����g�[�N����яo���i�������ɂ���͖����Ƃ��������蓾�Ȃ��Ǝv���j�ʂł����A��̂��炵�ė֔Ԃ̗\��\�̕������ڂ���܂�㩁B

�ł܂����ڂ����|�C���g�͓��R����M���������ƒ����̏��ł��āA�����Ɋւ��Ắu5��v�ɂ����̂��p�������̂��e���|�����[�Ȃ̂��i4-6��̃����W�ŏo���̂�5�|7��̃����W�ŏo���̂��j�A���邢�́u6�S�ŏo������ǂ��P��̔����z���]����5/6�Ɍ��z���Ă���v�Ƃ����悤�ȓǂ�����悤�ŁA�܂��܂�͒����Ɋւ��Ắu�����y�[�X�̌��z���I�ɂ��ė��邩�ۂ��v�Ƃ����ӂ�ɂȂ�Ǝv���܂��B

�ł����Ė����I�Ɍ��z���Ă���Ȃ�N�Ԃ̍������g��y�[�X���U�O���~��܂ŗ����Ă���ƂȂ�܂��̂ŁA�����Ȃ������Ɂu�W�O���~�v�̐��������Ă��܂Ŏc���Ă����̂���Ƃ����b�͈�i�Ɛ���オ���ė���Ǝv���܂��̂ŁA����������ڂ̕������̂P�Ƃ��������ł͂���̂ł��B

���Ȃ݂Ƀ~�[�̗\���ɂ���5-7���8200���~�Ƃ���12�����ɏo���Ă������̂Ɠ����̂��o�Ă��邯��ǂ��A���ۂɎs�ꓮ�������Ē����̎������ǂ��悤�������疳���߂ɂT��Ɍ��炵�Ă���Ƃ����\��������A�Ƃ�����Ԑ悪�ǂ݂ɂ����p�^�[���ɂȂ��l�[�m�Ƃ������ł��B�܂��{�I�ɂ̓e�[�p�����O���Ƃ��呛���ɂȂ�悤�ȓ����Ƃ����̂͂������Ɏ��������ɂ���������̂ŁA���ۂɔ�����������Ό��炷�ɂ��Ă��A�֔ԗ\��\�ŏo���Ă���Ƃ����̂͏ނ⑾�ۂŐ�`����悤�Ȃ���ł����炻���͔����邾�낤�ƁB

�ł����Ē����̕������X�Y�܂����̂ł����A���������̗\��\���o���Ƃ��ɂ́u�ŏI��̔����͂���ł����v�Ƃ����̂����Ă��܂��܂��̂ŁA4500���~���������炢���Ȃ茸�炷�Ƃ���͂���Ŗڗ����Ă��܂��܂��̂ŁA���炳�Ȃ������������Ɉ��S�^�]�̂悤�ɂ͎v����̂ł����A�u������Ό��z�v�Ƃ�����{���O����������̂Ȃ����ɔ�����̂ŁA�����ǂ�����̂ł��傤�ˁB�Ƃ͌����܂��Ă��A�P�O�N���D�̗������炢�܂ł�4500���~�ʼn^�c���邩������܂��A���炭���̂ǂ����Ō��z����ł��傤�Ƃ����ӂ��ɓǂސl���i�A�^�N�V���l�Ɂj����ł���Ǝv���܂��̂ŁA4500���~�ŏo�Ă�������q���b�n�[�Ƃ������̂ł��Ȃ��̂ł͂Ȃ����ƁB

�Ƃ������ƂŒ����֔Ԃǂ�����̂��͊��ƔY�܂����B��̂��炵�Ď��ɂP�O�����ɗ������ɖ{���Ɏ~�߂�̂��ǂ������ǂ��������ƃA�^�N�V�͎v���Ă��܂����A���ۂɂǂ��������Ƃ����̂����ڂ����ł��傤�ȁB

�E�בւ����������̂͒n���ɒɂ�

http://jp.reuters.com/article/forex-mid-idJPKBN15B07W

Business | 2017�N 01�� 27�� 12:18

�h����114�~�㔼�Œꌘ���A�����E���ċ������̎v�f���x����

�w���₪�����������ʍ����A�����]�[���z�������ƂŁu�i���]�[���̋������ቺ�����ċ��������L����Ƃ����j���S�����o�Ĉבւ���������ɏC�������v�i�������Z�@�ցj�Ƃ����B����̒����]�[���������ꌩ������āA�s��ł̓e�[�p�����O�ւ̎v�f�������Ԃ�A��l��������������ɍ�p���Ă������A�������������̊ɘa�ɂȂ������悤���B�x�i��LURL����j

�Ƃ������ɂȂ��Ă��܂����A���j�̎�����Ȃɉ~���ɐU�ꂽ��ł��Ȃ��A���j�͑����ʂ̗v���Ƃ��P�ɔ��X�J�X�J�Ƃ����̂��������Ǝv���̂ł����A���\�h��ɓ����Ă��܂��܂��āA����͂��Ɠ���Ɏ���Ă͒ɂ��������ȂƎv���܂��B

����܂��ʏ�^�]��������ʂɂǂ��Ƃ������͖����̂ł����A���͕č��l�̕����g�����v�Ƃ����l�łȂɂ��ƈבփl�^�ň��������悤�Ƃ�����ԂɂȂ��Ă���̂ŁA�u�ב֗U���I�ȋ��Z������s���Ă���Ƃ̓P�V�J�����v�Ƃ������o���ƕ�������₱�������ɂȂ�Ƃ������ꂪ����܂����A��̂��炵�Ă��������ӂ�Ŗڗ����Ĉ��������Ȃ��悤�ɂƋC�ɂ��Ă��銴���ŋߋ������ł��̂ŁA�����֔ԃX�L�b�v�ł��܂蓮���Ȃ��������ɂ͗֔ԑ��z�œ����ꂽ�̂͂�����Ƒz��O�������̂ł͂Ȃ����Ǝv���܂��B

�E�܂������ƓZ�܂��Ă��܂��Z�߂�ƥ��������

�ƓK���ɎG������ׂĂ݂܂������A�����܂ł��A�^�N�V�̖ϑz�ɂ����̂Ȃ̂ł����A������{�I�ȃ��C���Ƃ��āu������Δ����̌��z�v�Ƃ����̂������āA�������o�J�X�J������Ӑ}�͖����A�Ƃ������ɂȂ�܂��ƁA����̒����X�L�b�v�{�������z�Ƃ����}�b�`�|���v�U���́A����܂ł́u�֔ԃX�P�W���[���ɉ����Ďs��̉��i�����R�ƌ`���v�Ƃ����̂���u�֔Ԃ����X�Ƃ�ł��Ȃ��������Ƃ�����̂Ō��ߑł��s�v�Ƃ������ɂȂ邩�Ȃ��Ƃ��v���̂ł���B

�܂��ܘ_�����͐F�X�ƕʂ�邵�A�����������₪�����Ɨ��_�I�ȃo�b�N�O���E���h�����ē����Ă���悤�ɂ������Ȃ��Ƃ����̂�����̂ŁA���������ς��߂�̂��͐F�X�ƌ��Ȃ��ƕ������̂ł����A�I�y�ׂ̍����Ƃ�������S�̂Ƃ��Ăǂ����������Ȃ̂��A�Ƃ����̂������Ă���Ȃ��ƁA�ׂ����̂������Ⴒ����M��ꂽ����ɗ����͂��̎��X�ŃR���R���ς�邾�Ǝs�ꂪ�Ώ��ł��ȁA�Ƃ͎v���̂ł����B

���ƂȂ��܂Ƃ߂��ς肪�܂Ƃ܂��ĂȂ��C������̂ł����������疾���l�o�l�v���r���[�G�k�ɑ�����������܂���B

�Q�O�P�V�^�O�P�^�Q�V

����u�����������Ƃė֔ԎG�k�v

�Ƃ������ƂŐ��j�̒����֔ԃX�L�b�v�̗]�g�͑����̂����ɂ������ƂɁi�s�ސT�j�č͑O��������ቺ�ŋA���ė��₪�������B

����ʂ̒������֔ԑ��z�����m�ɉz���Ă����킯����

�E�����֔ԃX�L�b�v������C�O�����㏸�̐����H����đS�ʋ����㏸�Ƃ�

��ɂ���ă��C�^�[����ł����B

http://jp.reuters.com/article/idJPL4N1FG28R

Markets | 2017�N 01�� 26�� 15:25 JST

�k�}�[�P�b�g�A�C�l�����F���敨�������ň����A����������1�J���Ԃ�0.085��

�w���敨���S�����R�����͑O����Q�S�K���̂P�S�X�~�W�S�K�Ƒ������Ĉ������B�O���̕č����Ĕ��肪��s�B���o���ς��啝�ɒl�オ�肵�����Ƃ���┃������ɕs���������o�Ă��邱�Ƃ������U���A�ꎞ�P�S�X�~�V�X�K�ƍ�N�P�Q���Q�V���ȗ��̐����ɉ��������B�x

�w�����s��͒������]�[���𒆐S�ɗ���肪�㏸�B�������������D�i�ΏہF�c���T�N���P�T�D�T�N�ȉ��j�͖���������A���X�N�I���̗������┃������ւ̕s����������Z���̔��肪�o���B�P�O�N�Œ����������i���������j�͓��Q���������O�D�O�W�T����

��N�P�Q���P�U���ȗ��̐����ɏ㏸�����B�܂��A�S�O�N�����͓��S�D�T���������P�D�O�O�O���ƍ�N�Q���Q�S���ȗ��A�R�O�N�����͓��R�D�T���������O�D�W�S�O���ƍ�N�R���P���ȗ��A�Q�O�N�����͓��R�D�T���������O�D�U�U�O���ƍ�N�Q���Q�S���ȗ��̐����ɏ㏸�����B�x

�w���X�N�I���̗�����ăX�e�B�[�v�����₷���n�������������A�����������͓��₪�������z�Ȃǂ̋����㏸�}����ł��o������N�P�Q���̐����m�ɒ����Ă������ƂŁA�u���₪�����ɂ��\�z����锃������ŁA�����㏸�}�����ł��o���̂��A���ڂ����v�i�������Z�@�ցj�Ƃ����B�x�i�����܂ŏ�LURL����j

�Ƃ������Ƃō���̃J�����g�̈����ł����i�P���j�A

2�N�F��0.205���i+1.5�j

5�N�F��0.095���i+1.5�j

10�N�F0.085���i+2.0�j

20�N�F0.655���i+3.0�j

30�N�F0.840���i+3.5�j

40�N�F0.995���i+4.0�j

�ƃx�A�X�e�B�[�v�������ɂȂ��Ă��܂��B

�Ƃ���Œ������֔Ԃ̝|�j��ȑ��z�O�|���������̂�12/14�ł��āA���̑O���̃J�����g�̈����́A

2�N�F��0.185��

5�N�F��0.065���i�V������6.5�Ŋ�������7.5�j

10�N�F0.080��

20�N�F0.645��

30�N�F0.805��

40�N�F0.945��

�ƂȂ��Ă��܂����̂ŁA���ɂQ�O�N�ȍ~�̋������㏸���Ă���Ƃ����Ȗ�ł����A�܂��{���͏����Ȃ璆���ƒ����̗֔ԂɂȂ锤�Ȃ̂ł����A���Ăǂ������ł��傤���˂��Ƃ����^���b������̊m�x������l���Ă݂�Ƃ����̂��{���̃l�^�i�����̎G�k�ł͂Ȃ����Ƃ����c�b�R�~�͂��Ȃ��悤�Ɂj�ł���B

�E�����͌����܂��Ă��C���̓���������������̂̓g���`�L�ł�����˂�

�܂����ł��ȁA����ŊC�O����������ɏ㏸���Ė߂��ė���ƒ��X�ʔ����i�s�ސT�j�W�J�ɂȂ�̂ł�����ǂ��A�܁[�č����Nj����������Ė߂��ė��Ă��邩��ǁ`���l�q���n������ɂȂ��ł��傤���˂���[�m��ǂƂ͎v���̂ł����A�����œ������Ñ�����I���I���I���Ƃ�����Ē����Ƃ܂��܂�����̒_�͂������W�J�ɂȂ�̂Œ��X�f�G�Ȏ��ɂȂ�܂��ȁB

�[���Ƃő����|�C���g�ɂ��ꂻ���Ȃ̂́i�P�j�������̋����������O��̎~�߃A�N�V���������㏸���Ă���̂����A���̋����㏸�ɑ��ĉ��炩�̎~�߃A�N�V����������̂��A�i�Q�j���������܂ōs�����ǂ����͕������̂����A�P�O�N�������P�O�����ɂȂ肻���Ȑ����ƂȂ������ɁA�����㏸�ɑ��ĉ��炩�̎~�߃A�N�V����������̂��A�Ƃ������ł��傤�ȁB

�ł܂��i�P�j�̒������ł����A����͂R�O�N��3.5�ÂƂ�����Ă��܂����A�����͌����Ă��ʂɃ{�����ăz�C�z�C�������㏸���Ă���Ƃ����ɂ̓}�C���h�ȋ����㏸�ł��āA�����̕��������Ȃ����Ƃ����ł�����܂��āA���܂��ɖڐ�b���������]�[���̐V�������s�͖����Ɨ��Ă���܂��̂ŁA�܂������ʼn����~�߂�̂���ƍl����ƕ��ʂɕ��u�v���C�ɂȂ肻���B

����܂��ܘ_�b�̏�ł͒������֔Ԃ������P���������č����ł����ނƂ������Ƃ��ł���i�����ƂȂ�����R�]�[���֔Ԃ���悢�j�Ƃ����b�ɂȂ�܂��B���������֔ԃX�L�b�v�����������������̗\�Z�i��Ȃ���͖������j�ɋ�����܂��Ē������֔ԂP��ł��Ă������֔ԂŌ��������ɖ����Ȃ��̂ŁA�����̏�ł͕ʂɖ��Ȃ��̂ł����A������č�����\�������܂������܂������ɊԂ̔������b�ŁA�@����Ȏ�����ʂȂ�ŏ����琅�j�̗֔ԃX�L�b�v������ȁA�Ƃ����b�ɉ����A�������̌��ʂ��āu���Z���̋����ቺ�͎��̌o�ςւ̌��ʂ��傫������ǂ��A�������̋����ቺ�͌��ʂ����邯�ǃf�����b�g�����Ƒ����v�Ƃ����b�ɂȂ��Ă����̂ŁA���Ȃ킿�������Ƃ��Ē����֔Ԃ����֔ԂɐU��ւ���Ƃ����̂͑������ł̘b�ƈႤ�����n�߂Ă��邱�ƂɂȂ�A�Ƃ������ł������܂��ȁB

�܂��������֔ԂɊւ��Ă͝|�j��œ���ė��Ȃ���Ό������ȍ~�Ƃ����b�ɂȂ�܂����A�����������֔Ԃ�����̂����҂��Ă���l���Ă���Ȃɋ��Ȃ��Ƃ͎v���̂œ�������̂������ɂ��Ⴀ���Ő��j�ɒ����֔Ԃ��X�L�b�v������Ə��ꎞ�Ԃł͂���܂����A�����ꔭ�����㏸�������i�����܂��������Ƃ̓������Ă�Ɓu����̃X�^���X���������q���b�n�[�v�Ƃ����悤�Ȕ��肪���ċ����オ���Ă����ł��Ȃ��̂ł���˂��j�ɗ��T���Έȍ~�̃I�y���ǂ�����̂Ƃ����̂͋������オ��Ώオ��قnj�����ł��傤�ˁB

�E���ǒ����֔ԃX�L�b�v�̔w�i���ǂ��ǂނ̂��ɂ����

���ē�����O���남�O�͉��������Ă���ƌ���ꂻ���ł����A���j�̒����֔Ԃ̃X�L�b�v�i���z�ł͂Ȃ��X�L�b�v�Ƃ������Ȃ�̑�C�j����ꂽ�w�i�Ƃ����̂�����܂��J�����`��ł��邱�Ƃ��b����₱�������Ă���̂ł���ˁB

http://jp.reuters.com/article/boj-gve-op-idJPKBN1590ZS

Business | 2017�N 01�� 25�� 18:54 JST

25���̍������A�ŋ߂̃I�y���ʂ���������Ă��Č��߂������⊲��

�w�m�����@�Q�T���@���C�^�[�n - ����͂Q�T���̋��Z�s�꒲�߂ŁA�s��ŗ\�z����Ă����P�N���T�N�ȉ��̍������I�y�����������B���⊲���́A�����̃I�y�̓��e�ɂ��āu�ŋ߂̃I�y�̌��ʂ⍑�s��̎����������Ă��Č��߂��v�ƌ�����B�܂��A�I�y�^�c�Ɋւ��āu�������I�y�̋��z�E�^�C�~���O�E�́A���Z�s�꒲�ߕ��j�Ɛ����I�ȃC�[���h�J�[�u�̌`���𑣂����߂ɓK�ɑΉ�����v�Əq�ׂ��B�x�i��LURL����j

�Ƃ����̂�����o�Ă��܂����i����l�^�ɂ���̖Y��Ă��ăX�C�}�Z���j�̂ł����A�u�ŋ߂̃I�y�̌��ʁv���Č��������Ă��Ɖ������Ƃ͌������j�ɒ����̗֔Ԃ��D���ꂷ��悤�ȏ��܂ŏ��ؔ����Ă����Ƃ͎v���܂��A�u���Z�s�꒲�ߕ��j�Ɛ����I�ȃC�[���h�J�[�u�̌`���v���Č��������Ă��̑O�J�{�����̍u���ł́u�K���ȃC�[���h�J�[�u���ǂ��v������̂��͍���̉ۑ�v�Ƌ��ɂȂ��Ă������ŁA���́u���Z�s�꒲�ߕ��j�Ɛ����I�ȃC�[���h�J�[�u�v������������������Ă��Ȃ��ȏ�A��������S�R�킩���Ƃ�����ԂȂ̂ŁA�����炪����ϑz���邵�������Ƃ������ɂȂ��āA�{�E�̉��Ƃ��X�g�̊F���e��ʔ����|�[�g�i����j���o���肠���ł��Ȃ������ł������ƌ��������Ȃ��Ƃ����Ȗ��B

�łˁA�ׂ����������ǂ��̂����̘̂b�ł͂Ȃ��A�Ƃ������Ɋ�����čl���Ă��܂��ƁA����܂ł̓��������ĂX���͗֔Ԍ��z�A�P�P���͓���Ȃ������ł̖������w�l�Ƃ�����C�����A�P�Q���͒������֔ԑ��₵���ƌ����Ă������Ƃ����ԂɌ��ɖ߂������A�������֔Ԃ̃X�P�W���[�������������͓̂��D�O�ɃR�P�����悤�ɂ���̂ƁA���D�����̗֔Ԃ�\�����Ă���܂����D���R�P�����悤�ɂ��邽�߂����ǁA�X�P�W���[����O�|�����������Ŕ������̂͂낭�����ۑ����Ă��Ȃ��A�Ɨ��Ă��܂��B

�ł����������̒����������㏸�͕��u�v���C�ł����A���܂��������������������ɉ��������łP��̗֔ԋ��z���z�Ƃ����}�C���h�Ȃ����ł͂Ȃ��āA�����Ȃ蒆���֔ԂP��X�L�b�v���Ă�������㏸�l�^�Ȃ�ł�������͂Ƃ����̂�ł����ޖ�ł�����A����܂��u�ʂ����炵��������ǂ��e�[�p�����O�Ƃ������ꂽ���Ȃ��v�u�������̋����͂���オ���čŏI�����Ƃ̔���������͈̂���ɍ\���v�Ƃ����悤�Ȍ`�ɂȂ��Ă���A�ƂȂ肻���Ȃ̂ł�����ǂ॥�������������

�E�����Ȓ���������̂��s�ꂩ�猩����u���P���J�����v�ƂȂ��Ă���Ǝv����

�Ƃ������Ƃł��������ƎG�k�������̂ł����A���\���グ���悤�ȑ���j������Ȃ炠��ł�����x������悤�Ɂi�ʂɕ����Ŗ������Ȃ��Ă��ǂ����ǁj����Ȃ�܂��s������̂���ōl����̂ł����A�����b����₱�������Ă��邩�Ƃ����Ɓu�����̎����ѐ��������i�悤�Ɏs�ꂩ��͌�����j�v�̂Ɓu����Ă���I�y���[�V�������ׂ������Œ������邩�烍�W�J���ɓǂ݂�����ƒ�q��ɊO�����v�Ƃ��������Ǝv���́B

���Ƀ��P���J�����������̂͂P�Q���̒������֔Ԉȍ~�̈�A�̗���ŁA�֔ԑ��₵�Ď~�߂���Č����Ă����̏�������u���D���キ�Ȃ������Ő�オ�������������ōŏI�����Ƃ������ɗ���ł��傤�v�Ƃ����b�ő���̖{�i�I�ȕ���Ƃ��ʂɒN�����Ă��Ȃ������Ǝv�����ŁA�]���̃��Y����@���Ă܂ŗ֔Ԃ����ɂ������̂ɁA�����Ƃ����Ԃɑ��z�����֔Ԃ����炵�āA�������グ�����̂����������̂��������ς蕪����Ȃ��Ȃ������ƁA�܂�����̕ʂɂ����ŗ֔ԃX�L�b�v���Ȃ��Ă����Z�����唚������킯����Ȃ����A�����������炵�ċ�����������ł��������Z�����P�炢�������Ă������Ŕ������点�Ηǂ�����Ȃ����Ǝs��I�ɍl���鏊�������Ȃ�֔Ԍ��z�Ȃ�ʃX�L�b�v�Ƃ������z��O��ł�����ł��鏊�ł��ȁB

����܂��I�y����Ă钆�̐l�͕ʂɍ��̃}�[�P�b�g���[�N�Ƃ��������ł�������������l������Ă���Ƃ�����ł͂Ȃ��i�Ǝv���j�̂ŃV���[�i�C�i�C�Ȗʂ͂���̂œ���̗]�n�͂���̂ł����A�̗̂֔Ԃ݂����Ɏs��̎����̂��܂��݂����Ȋ�����������e���p�A�}�[�P�b�g�h�~�i���g�ȃv���[���[�������l���Ďs��ɓ����ė���̂������ς蕪����Ȃ��A�Ƃ������ʏ�͗\��ʂ�ɂ���Ă���̂ɓ˔@�ςȓ��������邵�A���������W�J���ɂ�����x�̑z�����t���悤�ȓ����ɂȂ�Ȃ��A�Ƃ����̂͂���}�[�P�b�g���[�N������ɂƂ��Ă͏�ɒn����w�����ċƖ����Ă���悤�Ȃ���ŁA���犨�قƂ������b���Ǝv���̂ł���ˁB��[�m��ǁB

�[���ƂŁA����܂��ʂɂ������̂悤�Ȓ������̋����`���͊�{���u�A�����̗ʂɂ��Ă͎s��K�͑Δ�ߑ�ō��̔����K�͂��Ə���ɋ������������Ă��܂��̂ŁA�����̉������ڗ��ꍇ�͎��X���������z������X�L�b�v�����肵�܂���A�Ƃ����̂�������x���m�ŁA���̓�������Ȃ���������̂͒N���ǂ����Ă�����͂��߂�����A���Ēi�K�ɓ����ď��߂Ď��{����̂ł����āA�ςȏ��Ńv���G���e�B�u�ɑΉ����Ȃ��i�P�Q���̒������ƍ����̒����͂ǂ����Ă��v���G���e�B�u��������̒����̓v���G���e�B�u�̓x�������]��ƌ����Η]��j�Ƃ������ɂ���Ύs��͂���������Ɖ~���ɂƂ������A�|�W�V���������ĉ��i�`�����Ă���Ǝv���̂ŁA�����Ȃ�Ǝs��̉��i�`�������X�J�X�J�œ˔@��ԓI�Ȏ����}������ċp���ăI�y���X���[�Y�ɍs���Ǝv���̂ł��B���Ԃ��āu���ɃI�y���[�V�������悤�v�Ǝv���āu���ߍׂ������߂��v���Ǝv���̂ł���ˁ[�B��肭��肽���C�����͕������ł����A���Ɏc�O�Ȃ��Ƃɒ������̎s��Ɋւ��Ă͌o���l�R������ł�����ŏ����炤�܂���낤�Ƃ��F�X�ƍl����̂��ǂ��Ȃ����A�����������炵�Ă��̒��q�Ŏs��Ɍ��܂��ĉ��I�y�i����͑�������Ȏ��v���Ă���ĂȂ����nj��ʂƂ��ē��Ƀ}�[�P�b�g���[�J�[�Ɍ��ܔ���܂����Ă���̂ł��悱��j������Ƃ����ƃV�r�A�ȏ�ʁi�v�͏o���j���������ɉ~���Ȏs�꒲�߂ł��Ȃ��Ȃ��A�Ɣ��Ɍ��O�����Ă���܂��āA�܂��X�J�ɂȂ邱�Ƃ�����Ă��܂��B

�E���Ė{���ł���

�Ƃ������ƂŘb���傫���Ȃ��Ă��܂��܂������A���ɖ߂��Ė{�����ď����Ȃ璆�������̗֔ԂƂȂ�܂����A�ꉞ�u�p���������v�����璷���i�ƒ����ł��j�̗֔Ԃ̃I�t�@�[�z�P�O�O���~�ʑ��₷�Ƃ����̂́i�Ԕ������͂��邪�j�\���Ƃ��Ă̓A���G�[���Ƃ������Ƃł��傤���˂��B�������j�ɂW�O�O�O���~�ȏ㌸�炵�Ă����ł�����A�P�O�O���~�i�������������R�O�O���Ƃ��j���₵�Ă�������~�܂�Ή��������ꒃ���������Y���܂��B�����A��������₵���͗ǂ����ǂ������蒼���Ɍ��炷�ƂȂ�ƁA���̎��ɑ��₷�Z���g���Ȃ��Ȃ�̂ł��܂���ՂɎg���Z�ł͖����Ƃ͎v���܂����A�ڐ�̔�p�Ό��ʂ����l�����炨��������������܂���B

���Ɖ��C�ɋC�ɂȂ��Ă���̂��Z�������ŁA�Z���͎������A�z�قǗǂ��������Ă����悤�ŁA�����̗\��z�Ƃ��Ď�����Ă��鉺���ߕӂł̔����ɂȂ肻���Ȑ����ɂȂ��Ă���܂��āA������1.25���~�I�y������Δ����\�茋�ʂ̎c�������ӂ�ɂȂ锤�B

�ł����ĒZ���������Ċ�{�I�Ɂu�D��������I�t�@�[������v�Ƃ����Ή������Ă���̂ŁA����̂R�������ɂ����Ԃ���܂���Ƃ������i�ł͂Ȃ��Ǝv�����j��������Z���������P�������i7500�Ƃ��j�Ɍ��炷�\��������̂ł����A���̎��ɂ͉��ł��Ȃ��ꍇ�́u�����Z���̎����������̂ˁv�ŏI���̂ł����A�����̏ꍇ���܂�ςȂ��Ƃ�����Ɛ��j�̒����֔Ԍ�����ƃZ�b�g�ɂȂ��Ė��Ȑ���Ӑ}���������郊�X�N������̂ŁA���܂�ςȂ��Ƃ͂��Ȃ������悳�����Ɏv���܂��B

�܂�������ɂ���A����l�͂ǂ��Ȃ邩�킩��܂��A�P�O�N���P�O�������������ɂȂ��ė������ɂǂ��������ƂɂȂ�̂��A�Ƃ����̂��i���T�P�O�N���D�����j���ڂ����̂ł��傤����ǂ��A���s�ꂪ��������̂����Ȃ��̂����ǂ�������ŁA����̂����ʼn~�������A�ƌ�����͍̂���ł��傤���A��������Ȃ��Ƃ����n�������Ƃǂ��o���ł��傤�˂��������

���Ɖ��̌��_�������G�����[�h�Ő��ɐ\�������܂���

�Q�O�P�V�^�O�P�^�Q�U

����u��̗֔ԃX�L�b�v�ŎG���v

�Q���h���ł��������ł����B

http://www3.nhk.or.jp/news/html/20170125/k10010853231000.html

�m�x�s�� �_�E���ϊ��������̂Q���h���� �ō��l�X�V

1��26�� 4��47��

�Ƃ����b�͓e���p�Ƃ��āA����̓l�^�̖������̃I�y�ł܂����̃l�^�ł����݂ł����̂ŁA

���̕ӂ̘b���_���_���Ƃ��Ă݂悤�Ǝv���܂��E

�������֔Ԃ����z�ł͂Ȃ��Ă����Ȃ�̃X�L�b�v�I�I�I�I

�E�ǂ����Ă������֔ԂP�z�ł��{���ɂ��肪�Ƃ��������܂���

�����̔�����������̗֔ԃI�y�I�t�@�[�ō��s��ɏՌ��i�܂��͏Ό��j������̊��B

http://www3.boj.or.jp/market/jp/stat/of170125.htm

�������i�c�����ԂP�O�N���Q�T�N�ȉ��j 1,900 2017�N1��27��

�������i�c�����ԂQ�T�N���j 1,100 2017�N1��27��

�������i�����A���j 250 2017�N1��27��

��������������[���ƒ������ƕ����Ƃ������Ƃ��Ǝc��Q��̒����֔Ԃ��Ăǂ��ɓ����H�H�H�H�H�H�ƂȂ�܂��ƁA�����͂T�N���Ώۂ̗������������D�����璆���֔Ԗ����i����������ƂQ�c�Ɠ��A���ɂȂ邩�炻����ρj�ŋ��j�͕��ʂɗ֔Ԃ�����ɂ��Č��j�͂Q�N���D�����璆���֔Ԗ��������A�Ηj���͂l�o�l�̂Q���ڂȂ̂ł���܂��֔Ԃ���܂����Ȃ��i���������鎖�͂ł���ł��傤����ǂ��j����������

�Ƃ������ƂŁA����͂ǂ����Ă����U��\��̒����֔Ԃ��P�z�ɂȂ�܂����ł�����̊��Ƃ������ŁA���瑊�ꔄ���܂���ȂƂ����W�J�ɁB

http://www.nikkei.com/article/DGXLASGF25H0B_V20C17A1EE8000/

���s��A����I�y������œ��h�@�����������㏸

2017/1/25 21:17���{�o�ϐV���@�d�q��

�w�����25���A�s�ꂪ���{����Ɨ\�z���Ă������̔���������s��Ȃ������B���s��ł͌��Ԃ̍��v�w���z����������Ƃ̊ϑ����甄�舳�͂����܂�A�����������ꎞ0.080���Ɩ�P�J���Ԃ�̍����ɏ㏸�B�����㏸�i�����i�����j�͕��L���N���ɍL����A�s��͑傫�����h�����B�x�i��LURL����j

�Ƃ܂������������ƂŁA�敨�͈��l149.85�~�i��54�K�j�}�[�N���Ă݂���A�T�N��4.5�ÂƂ�����Ă݂���ǁA��ςɂ������ȓW�J�ɂȂ�܂������A�Ƃ肠���������������̑O�̓��������x������ĊÂ��Ȃ��Ă����̂ʼn����ڔ���������i�������Q�O�N�j���֔Ԍ��ʂ��܂��܂������Ƃ������Ƃł�⎝�������܂������A�܂������ɋ����̕��͏㏸�̊��ƂȂ�܂����B

����̃J�����g�̈����i��ɂ���Ď蔲���ŒP���j����Y�p�ɒu���Ă���

2�N�F��0.220���i+3.0�j

5�N�F��0.110���i+3.5�j

10�N�F0.065���i+2.5�j

20�N�F0.625���i+1.0�j

30�N�F0.805���i+1.5�j

40�N�F0.955���i+1.5�j

�Ƃ������Ƃŗ֔ԃX�L�b�v���ꂽ�������]���̂͏����Ƃ������ł��ȁA�Ƃ����������͔��Y�����I�ɒu���Ă����܂����A�ȉ��͂܂������i���ԂƂ������j���C���v���P�[�V�����i���ԂƂ������j���Ƃ������ƂŎG�����ł���B

������̂�肽�����Ƃ͉��ƂȂ��킩�邪�������s��ɑ��Ĉ�X��q���O���`�Ȃ͔̂@���ȕ���

�E�u�֔Ԍ��z�v�ł͂Ȃ��āu�����Ȃ�1��p�X�v�Ƃ�

���[���Ƃł��ˁA����܂ł�����̂��āu�͂��Ȃ��w�l�I�y�v�Ƃ�����C�͂���܂������A��{�I�ɗ֔Ԃ̊z���I�t�@�[�P�]�[����100���~�Ƃ��̐��E�Œ��������Ă�����Ȃ̂ł�����ǂ��A�����Ȃ������֔�1��̃X�L�b�v���Ă����8200���~�̌��z�ɂȂ��ł��āA�����イ���敨1���œ��v�肵�Ă����f�B�[���[���˔@���M���X�ɂȂ��Đ敨100���œ��v����n�߂����悤�ȓ����ł������܂��āA����͂����Ȃ�|�J�[���ł���|�J�[���B

�u�͂��Ȃ��w�l�I�y�v��ł������������Ȃ̂ł����A��{�I�Ɂu�܂��̓I�y�̃I�t�@�[�z�����Ă݂āv�Ƃ����G�ꍞ�݂��������Ȃ̂ɂ����Ȃ��ѓ����ł����ށi�w�l�I�y�͋�C�ł������j�Ƃ����̂��Ӗ��s���ȏ�ɁA����̒����֔ԃX�L�b�v�͂���ɗւ��|���ĈӖ��s���Ȃ�ł���ˁB

�E���������w�i�Ƃ��Ē����֔Ԍ��z�ǂ��납��C�ɃX�L�b�v�܂Ŏ����Ă����Ƃ͎v���Ȃ��_

����܂������֔Ԃ͍̉����́u5-7����x�v�ƂȂ��Ă���̂Ŏ�i�Ƃ��ė֔ԃX�L�b�v�����Ă������̗֔Ԃ�5��ł���Γ����������ʂ�Ŗ��͖����̂ł����A�u������8200���~���z�ɂȂ�v�ƂȂ�܂��Ƃ���̓��b�g�Ƃ��đ傫���b�Ȗ�ŁA���̌��z�����A�Ƃ����̂ł���Ύs�ꂩ�猩�āu��������͂��낻��֔Ԍ��z�ɂȂ邾�낤�Ȃ��v�Ƃ����悤�Ȋ����ɂȂ��Ă��Ȃ����ŁA�֔Ԃ̃I�t�@�[�����炳��āA����Ɂu���[�ꂾ�ƌ��z�ł�����Ȃ����Ȃ��v�ʂ̘b�ɂȂ��ė֔ԃX�L�b�v�ɂȂ�A�Ƃ����̂Ȃ�܂��b�͕�����̂ł���B

������ɁA�����̏��āi�m���ɐ����O���璆���������Ƃ����b�͂��Ă���܂����悤�Ɂj��T���j���̂r�k�e�i���⊮�����ݕt�j�ł�5�N�J�����g��5500���~�o��Ƃ����Z���̎������������Ȃ��Ă����肵�܂������A�����������̂��͉̂Ηj���̈�����2�N��25bp��5�N��14.5bp�ł�����ʂɖڂ��悤�ȋ����łȂ��A�����ቺ�s�b�`���}����������l�����Ƃ����ł�����܂���ł����B

�ł����Ă��Ⴀ��������֔Ԃ������D����ł�����̂��ƌ�������ȏł����������i�Ɗ��Ɗm�M���Ă���̂����j��ł��āA�u�������ߓx�ɒቺ�����v�Ƃ������悤�Ȏ��ԂɂȂ��Ă��Ȃ����ʼn��Ŕ����̌��z����������Ă����Ȃ�1��p�X�Ƃ����̂��˂Ƃ������b�ł���܂��B

�[���Ƃłł��ˁA�u��������͂��낻��֔Ԍ��z�����Ă��v�݂����Șb�ɂȂ�̂��āA���Y�]�[���̗֔ԃI�y���D���ꂷ��Ƃ��A�D����߂���ԂɂȂ��ďo���オ��̋������o�V�o�V������i������Ɛ̂̒Z���Ƃ��b�o�Ƃ��j�݂����Ȏ����N����܂ŕʂɂ��܂���Ǝv���܂����A��̂��炵�ċ���������������͊ɘa�I�ȕ����Ȃ��畨���ڕW�B���ׂ̈ɂ͖��Ȃ��i���ɒ����Z���́j�Ƃ������t�����������Ȃ�ł�����ǂ��}�ɉ��ςȕ��ł��H������̂ł����Ƃ������b�ł�����܂��B

�܂�ł��ȁA���܂ŗ֔ԂŁu�������v�̂���9�����̂�10�N����9.5bp���x���ɉ��������Ƃ����̂�����̂Łi��������ȋ������Ŏ~�߂ɗ���Ƃ͂��܂���҂���Ă��Ȃ���������ǂ��j10�N�̗U���ڕW�����Ƃ����̂����邩��܂��������ł��Ȃ��A11���̒����w�l�I�y�Ɋւ��Ắi�������オ��ΐ�ΐ����Ŕ����l�̔�����������瓊����������͓̂��������������ǂ��Ǝv�����ǁj�������ċ����z�C�z�C�㏸���Ă�������܂��������ł��Ȃ��A12���̒������֔ԑ��z�{�|�j��̓��D�O���֔ԃI�t�@�[�ɂ��Ắi���D�Â����ē�����������̓��������������ǂ��Ǝv�����ǁj����܂��А��悭�������̋������オ���Ă�������r�r���������牽���������Ȃ�Ƃ����̂��܂��S�������ĕ������ł��Ȃ��A�Ƃ܂�����܂ł̂́u�b���Ⴄ����˂����v�Ƃ����b�Ȃ�����܂��ꉞ�������ł��Ȃ�����̎d���������̂ł����A����Ɋւ��Ă͑S�������āu�����������ė֔ԃX�L�b�v�����̂�������Ȃ��v�Ƃ������e�ɂȂ��Ă��܂��B�����炱����قǐ\���グ���悤�ɁA�֔ԃX�L�b�v�ʂ̑傫�Ȃ��Ƃ�����Ȃ�A���̑O�ɒN�����Ă�����͉ߓx�ȋ����ቺ�ł������֔Ԃ�����Ƀh���C�u�|���Ă������֔Ԓ����K�v����A�Ƃ������S�R�N���Ă��Ȃ��̒��ł����Ȃ�Ή��A�Ƃ������Ƃł�����A�u�I�y���[�V�������{�̔������v���s�ꂩ�猩����S�����P���J�����Ƃ������ɂȂ��ł���B

�ł����Ă��̃��P���J�����l���s��̒����h�~�i���g�v���[���[�Ȗ�ł�����A����͂����s��̊F���炵���炤������|�W�V�������Ă܂����Ƃ������ɂȂ��āA�v�X�s��̉��i�`���Ɉ��e���ɂ����������Ǝv����ł���B

�܂����̐l�����l���Ă邩�Ƃ��͔]���X�`���ɍs���Ȃ��ƕ�����ł͂���܂����A�ǂ����܂�����̑Ή����Đ�قǐ\���グ���悤�ȁu�����֔Ԃ��ǂ�����ǂ�����Ƌ����ቺ�v���ɂȂ�����D���ꂵ���肷��O�Ƀv���G���e�B�u�ɑΉ������v�Ƃ������ƂȂ̂ł��傤�B��ʂ̒������̎��ɐ\���グ���悤�ɁA�������֔ԑ��z�{�O�|�������āA����Ȃ̒��������D1�点��Γ����Ƃ̔������ǂ[���Ƃ���Ă��ă|�W�V�����̐������i�݊F�K���i�߂܂����l�ȊO�j�ƂȂ�̂�����A���D�R�P��Ȃ�R�P�Ă����Ƃ����Ώ��̕����ǂ��Ǝv�����̂ł����A�܂��������������ɂȂ�̂����낵�������Ƃ������Œ������֔Ԃ̂��̑[�u���o���A�Ƃ������Ƃł�����A�m���ɂ܂������̗֔Ԃ𑁂��������猸�z����ʂ܂ł̉\���͂������̂����m��܂��A���ꂷ��֔Ԃ������Ȃ�̂����낵�������Ƃ��ǂ��ł��˂�Ƃ������ł͂���܂��ȁB

����A������ʂɒ����֔ԓ���Č��\���ꂿ�Ⴂ�܂����ˁA�ƂȂ������Ŗ��������֔Ԃ����z����A�Ƃ�����������ʂ����A����Ȃ猸�z�̉\���������߂Ȃ���ł��Ȃ��ł��傤����A���z����Ă������܂ő呛���Ƃ��ɂȂ�Ȃ��ł��傤���A��̂��炵�č�������֔ԓ���Ă��܂���⋭�����x�̗֔Ԃ�������ˁ[�̂Ǝv����ł����lj��ł����Ȃ������˂��ƁA

�E�����̎c��Ɋւ��Ă̒��ړ_

�Ƃ܂�����Ȋ����Ŋ��݂̖��������z��A�˂Ă��܂����A�����c��4�c�Ɠ��̒��ړ_�͂ƌ����܂��ƁA�܂��́u�����֔Ԃ�����ς肠��2�����Ă��邩�v�ł����A�܂��������ɂ���͒p���������ł����A�֔ԃX�L�b�v��������ƌ����Ă����܂ő��ꂪ���Ă����ł��Ȃ��̂ŕʂɂ���ł���B

�Ȃ��A�u�����֔Ԍ��z�����������̒��K�ƒ����������̏㏸�}�������˂Ē������̗֔Ԃ�1����v�Ƃ����������������������悤�ł����A�������炻�̂܂ܗ\��ʂ�ɗ֔Ԃ���Ă����Ηǂ������̘b�Ȃ̂ł���̓g���`�L�ɂ���������܂��ȁB������������20�ъÂł�����Εʂł��傤���ǁB

�ł����čX�Ȃ��l�^�Ƃ��Ắu�������\�̂Q�������\��Œ����֔Ԃ̔������ǂ��Ȃ邩�v�Ƃ����b�ł��āA���������Ɠ��l�Ɂu5-7��v�ɂ���̂��A����̃X�L�b�v���āu4-6��v�ɂ���̂��Ƃ����̂�����܂��ʔ������ł��B

�E�Q���̒����֔ԉ��\���ǂ��Ȃ邩�ɂ���ĥ���������

�܂��́u4-6��v�ɂ����ꍇ�͓�����O�ł����u���T�蒅�v�ƂȂ�܂��̂ŁA����͂������X�̒����������k���ɂȂ�킯�ŁA�i�����̒u���ɂ����܂����j���ʂɍl���č��N�̗֔Ԕ����y�[�X�ł��������V�O���~��O���i�V�Q�Ƃ����̕ӂ��������j�����������c�����g�債�Ȃ����ɗ��܂��āA�����֔Ԍ��P�z����8200���~�~�P�Q������قڂP�O���~�߂��������z�̌����ɂȂ�܂��̂ŁA�U�O���~��O���܂Ō��邱�ƂɂȂ�܂��B

�����Ȃ�Ɛ������ɂ���w������z�ɂ��ẮA�T�ˌ�����x�̔�����y�[�X�i�ۗL�c���̑����z�N�Ԗ�

80 ���~�j���߂ǂƂ��x�̕����Ƃ̐��������h���h�����Ȃ��Ȃ�i���Ƃ��ƍ��N���������_������Ă��Ȃ��̂����j�̂łǂ������ł��傤�A�Ƃ����̂ƁA���ς�炸�u�ʂ��厖�v�ƐQ���������Ă���i�f�B���N�e�B�u�͋����ŗʂ͂����́u�߂ǁv�Ȃ̂Ŗ{���͂ǂ��ł��ǂ��Ƃ������t���̔��ł����j�u�������ق�W���o�u�G�R�c�ψ��l�ɂ�����܂��Ă͂�����Ƃǂ��������ƂȂ̂����ӌ������肽���Ƃ����悤�Ȃ��b���o�Ă��܂��ȁB

������ɁA�u5-7��v�ɂ����ꍇ�ł����A�������ɑO�̌��ɑO�����U����{�̒��Łu5-7��v�̃����W���n�߂Ď������炢���Ȃ肻�̃����W�̉����ɂ����A�Ƃ����v���C�����ꂽ��ł�����A��U�͒����֔ԂU��{�Ǝv���Ă��A���R�̂悤�ɒ�q���O����郊�X�N������Ǝs��̒��̐l�����͍l���锤�Ȃ̂ł���B

�����Ȃ�܂��ƁA�u�U��ځv�̃I�y�����{�����܂ł͒�q���O�����\�����l���Ȃ��Ƃ����Ȃ��A�Ƃ����b�ŁA����N����Ԃ��ɂ������ƌ���������������D�ɎQ�����ă}�[�P�b�g���[�N���Ȃ��Ƃ����Ȃ��،���Ђ̃}�[�P�b�g���[�J�[�ł��āA�֔ԂP�����������Ԃ�邩������Ȃ��Ƃ��A���̗֔ԋK�͂��炵����g���f���i�C�b�Ȃ̂ł����āA���炻��ȏɂȂ�܂�������D�ɎQ������Ƃ��Ƀ��X�N�}���I�ɂȂ�ł��傤���A�����Ȃ�Ɖ�����č��̈�������ɑ��Ăǂ��Ȃ̂�A�Ƃ����b�ɂȂ�Ǝv���̂ł���ˁB���ɒ����̏ꍇ�͍K���s�K�����̋����Ȃ̂ŁA�V���ȍ����̃|�[�g�n�̔����肪���E�I�ȃj�[�Y���������Ƃ����ŁA�C�O�Ɠ���̔����ő��ꂪ�`������Ă���Ȃ��A���₪����Ȃ�̊z���}�ɔ����̎~�߂��肷��A�Ƃ��Ȃ����炻������ʓ|�ł���ˁA�Ƃ������b�B

�E������X�e���X�e�[�p�����O�H�H

�܂��F�X�ƎG���i���ԁj�͐s���܂����������

�w�l�֔Ԃ���C�Œ������֔Ԃ����₵���Ƃ��������炷���������ɖ߂��A�Ƃ����v���C�i�X���ɂ͔������z�j�̌�ł̍���̃v���C�Ƃ����̂����킢�������āA�v����ɂ��܂��猄����Δ��������炻���Ƃ��Ă��邾�낤�ƌ���ꂽ���ɂ͂ǂ������������ł��傤���ˁB

�܂������̐������悤�Ǝv�����獡�̔����y�[�X�ł̓W���J�W���J���������܂��Ă��܂��̂ŁA�y�[�X�𗎂Ƃ��Ȃ��Ɛ���̎������ɖ�肪������̂͌��������ł�����A���̓_���甃����������Ό��炷�Ƃ����̂͘b�Ƃ��Ă͕������ł��Ȃ��̂ł����A�����Ȃ�Ɖv�X�u�W�O���~�v�̘b�Ɓu�ʂ��d�v�v�ƌ����Ă���ꕔ�u����W���o�u�G�̘b�Ƃ̐��������n�`�����`���ɂȂ��Ă���̂ƁA�e�[�p�����O�����Ĉבւ��~���ɂȂ�����ǂȂ�����˂�I�ȃT���V���O�������ł��ȁB����͂�ǂ������ł���B

�E�܂����X�I�y�̕����I���E��I����Ă��Ƃł�����܂�

�ł܂����ł��ȁA���ǂ̏�����̒����֔Ԍ��z���Ă̂́u�����̍�����₪�����߂��Ď������N�����܂����Ă���v�Ƃ����̂��w�i�ɂ����ŁA�܂�͓���̔������i���ʒ����]�[�����L���p�I�[�o�[�ɂȂ����Ƃ������ƂȖ�ŁA���ɂǂ��̃]�[�����L���p�I�[�o�[�ɂȂ��ł��傤���˂��Ƃ��l����̂�����܂��ʔ����i�܂������͈�����j�B

���ꂩ��A�u���┃�������������Ď������Ђ������ăI�y�����炳����Ȃ��Ȃ����v�Ƃ������ƂɂȂ�܂��ƁA������͋����㏸���̃I�y���[�V�������Ă���܂ł��F�X�Ɩ��_����Ǝv���Ă܂������A�����㏸���ɂ̓I�y�ւ̑ł����݂��o�J�X�J�����āA�����������㏸�}���ׂ̈ɔ����𑝂₻������Ȃ�A�I�y�ւ̃j�[�Y�͂��邯��ǂ������̎����������ꒃ�N�����ăI�y���o���Ȃ��Ȃ�I�Ȓ����ۂ���������̂����m��܂���ȁB���͂����Ȃ��ł����ǁB

���_��Ή�����̂͋����̕����ǂ��̂ł͂Ȃ��ł��傤��

�Ƃ����̂����Ԃ̈�̌��_�Ȃ̂ł����A�u�s��̒��߂ɂ��ď_��ɑΉ��v�Ƃ����̂́A�s��ł̋����`���ɂ��Ă�����x�U�ꕝ��e�F���Ȃ��烌���W���v���������E�������ɂȂ������œ˂�����ł����Ηǂ��Ǝv���́B�R��ɍ��̗֔Ԃ��Ĉ�X�s��̓����ɑ��ăv���G���e�B�u�ɑΉ����悤�Ƃ��āA���ʂƂ��Ďs�ꂪ�F�X�Ȏ������ɂ����Ȃ��Ă����ԂɂȂ��Ă����ł��āA�_��ɑΉ�����Ƃ��낪�Y���Ă��邶��Ȃ��ł����˂��A�Ƃ܂��v������Ȃ̂ł���܂��B

�Ƃ������Ƃł����̎G�����ɂȂ��Ă��܂��܂��Đ��ɑ��ς݂܂���B

����������u����̌�����͗\�z�\�v�Ƃ������Ă����u�߃��|�[�g���U�����ꂽ�悤�ȋC�����Ȃ��ł��Ȃ����A�������ɂ���́i�ȉ��̕����͎���K���ɂ��폜����܂����j

�Q�O�P�V�^�O�P�^�Q�T

����u�s�ꃁ���ƒlj��ɘa����Ƃ��Ɏ肪�����Ƃ����G�k�^�d�b�a�l�^���班�X�v

�قق��B

http://www3.nhk.or.jp/news/html/20170125/k10010851851000.html

�p �d�t���E�ʒm�@�Ă𐔓��ȓ��ɋc��ɒ�o��

1��25�� 4��11��

�܂�����͗ǂ����B

�w�����A���C����T�\�������d�t����̒P��s�ꂩ��P�ނ�����j�ɂ��ė^��}�̋c������o�ςւ̈��e�������O���鐺���o�Ă��܂��B�x�i��LURL����j

������͂d�t�c����B

���Ȃ݂ɒ��V���̃g�b�v�͂���ł������B

http://www3.nhk.or.jp/news/html/20170125/k10010851891000.html

�g�����v�哝�̂Ɏ����ԋƊE���h�������������߂�

1��25�� 5��25��

���S�O�N���D�łS�O�N����Ȃ��Ē������������Ƃȁ��G�k���X

���x�̃��C�^�[����̂ŋ��k�ł����B

http://jp.reuters.com/article/idJPL4N1FE2BK

Markets | 2017�N 01�� 24�� 15:09 JST

�k�}�[�P�b�g�A�C�l�����F���敨�����L�ň����A��������0.045���ɏ����ቺ

�w�����s��͒�������Q�O�N�]�[���ɂ����Ă�������B�P�O���Q�O�N�Ɉꕔ�������̔������ϑ��B�P�O�N�Œ����������i���������j�͓��O�D�T�����Ⴂ�O�D�O�S�T���ɒቺ�����B�܂��A�S�O�N���D�͋Ǝ҂̃V���[�g�J�o�[���v�Ɏx�����āA����Ȍ��ʂƂȂ������A�ǐ����Ĕ��������铮���͌���ꂸ�A�R�O���S�O�N�͏I�Ղɒ������肪�o���B�x�i��LURL����j

�[���ƂŁA

http://www.mof.go.jp/jgbs/auction/calendar/nyusatsu/resul20170124.htm

6�D����z�@1��4,945���~

7�D�������z�@4,995���~

8�D����җ����i����ō������j0.865��

9�D���s���i�@�z�ʋ��z100�~�ɂ�84�~59�K

10�D����ō������ɂ�����ĕ��䗦�@15.3846��

�ĂȂ��Ƃł�����͗���苣���̃_�b�`�����ł̓��D�Ȃ̂ŗ]���g���`�L�Ȏ��ɂȂ�Ȃ�����͓��D��������Ȃ�Ƃ����̂��o�����I�Ȏd�l�ł͂���܂��āA���Ԃ�T���ʋ����C���[�W�ł̗��D���ʂ��Ǝv���̂ł����A�I����Ă݂�S�O�N�X��̈����͒P����0.940���ŒP����84.548�~�ł��̂œ��D�������͂�������Â��Ȃ��Ă܂��āA����̍��敨�͑O��̈�����150.37�~�ő������150.39�~�Ɓi��ɍs���ė����ł����j���i�㏸���Ă���Ƃ����ӂ肪�����ł͂�����̂܂������イ���p�b�Ƃ��܂���Ȃ��Ƃ������ʂł͂���܂��B

�ł����Ĉ���Œ����ȉ��͌����łT�N�P�ы��Ƃ�����Ă��邵�Q�N�����ς�炸�ŃJ�����g��25bp�ɂ܂��������������Ă��Ă��܂��āA�������]�[�������X�����Ȃ�Ȃ����Z�����������Ƃ������Ȃ̂ł��傤����ǂ��A��X�T�̌㔼���炢���炷�����蒴�����̓��ɒ��������i�g�����v����̔��]�`�b�N�ȓ����̒��Łj�p�b�Ƃ��Ȃ��ő��ΓI�ɒZ�߂̏��������Ƃ��������ł��ȁB

�����܂����̐����g�g�݂ɑ����čl���܂��ƁA�lj��ɘa���҂��܂��啜������悤�ȏi�P�O�O�~��~���Ƃ��j�ɂł��Ȃ��Ă��Ȃ��ƍ��̗U���ڕW�����ɂ��Ă͕ύX�͖����Ǝv���܂����A�ڕW�����̕ύX�ւ̊��҂����܂�i�Ƃ��������҂���l�������Ă���̂ł͖������Ǝv�������Ƃ������j�ƂȂ�܂��Ɛ���ɋ����̋��ꏊ��ς��ɍs���Ƃ����b�ɂȂ�̂ł��傤���A��������Ȃ��ƒ��X��������ɔ�������قǂ̃G�l���M�[�������i��̂��炵�Ē������]�[���͔��s�Δ�̓��┃���̔䗦�����N���Δ��߂Ȃ̂Ŏ������ǂ����Ă��ɂ݂₷���Ȃ�j�̂Œu���čs�����A�Ƃ������������Ƃł����˂��ǂ�������ǁB

�Ƃ���ŗ]�k�ł����A���Ԃ�O�ڂ̈�v����Ƃ���ł��傤����ǂ��A�܂��lj��ɘa�l�^����������Ƃ������ɂȂ�܂��ƁA����̓g�����v��搶���h�����q���b�n�[�Ƃ������o���ăh���~�܂����̂P�O�O�~����Ƃ����������ʂ̐����ɂȂ��Ă���ƕ����Q�����������Ȃ�܂����A�ǂ��������Ƃ������[�ɂȂ�ł��傤���炻������lj��ɘa�҂����Ȃ���A�Ƃ��������Ǝv���̂ł��ˁB

�������Ȃ���A���ۂɂ����Ȃ������ɓ��≽�����܂��˂�ƍl���܂��ƁA�ӊO�Ɂi�܂������ł͂���̂����j��J�[�h�������Ƃ�������������܂��āA�������ʂ̃g�����v��搶������ėǂ����������̂̓h���~���Č��Ǖč��v���œ����������͂Ƃ����������Ȃ̂ł���܂��āA���̑O�̃}�C�i�X������������������Ε�����܂��悤�ɁA���{�v���ł������Ɛ�����Ԃ�����ł݂��Ƃ��Ă��A���Z����������邭�炢�ł͒��X����i�A�x�m�~�N�X���҃q���b�n�[�ʂ̑����͂��K�v�j�Ƃ����̂�����Ǝv���̂ł���ˁB

�ł����Ēlj��ɘa����ƂȂ�ƗU�������̈��������i����������������Ɩ����ꒃ����肪�����Ȃ�̂ʼn�����Ȃ�Z���ł���j�ɂȂ�̂��{���ŁA���������̗ʂ��g�傷��Ƃ������ɂȂ�ƁA�܂��܂��ʓI�^�[�Q�b�g�ɘg�g�ݕύX�ƂȂ�̂ł���͒��X�p���������̂ł����A�܂�������ł������ł��傤�B�����A�Z���̋����������ꔭ������ƂȂ�ƁA������đO��̎��������������悤�ɁA�����Ƃ��������Ă��܂��Ė{���ɂ���ʼn~���ɂȂ�̂��ǂ����������ɂ���������܂����A�����ڕW�g��ŗʓI�^�[�Q�b�g�ɖ߂��Ƃ����̂��{���Ɍ��ʂ�����̂���������ɁA���������_�Ƃ��āA�N�ԂW�O���~�y�[�X�̍��c���g��Ƃ����̂����������Ȃ��̂łx�b�b�Ƃ����g�g�݂ɂ��ėʂ��_��ɂ������悤�ɂ��Ă���̂ł�����A�ڐ�����Ă���s���ɂ͖�肪�A�Ƃ������ŁA�lj��ɘa�����Ȃ��Ƃ����Ȃ��A�ƂȂ�Ǝ�i������ł���ˁB�܂������Ȃ�Ȃ��悤�ɋF�邵�������Ƃ�[�Ƃ���ł��傤������́B

���d�b�a�l�^���X

�E����͂܂������Ɠǂ߂Ă��Ȃ��̂Ō��

http://jp.reuters.com/article/ecb-exit-idJPKBN1582M9

Business | 2017�N 01�� 25�� 04:15 JST

�d�b�a�A�����ɏo������c�_���ׂ������E�e���V�����[�K�[�ꖱ����

�w�m�t�����N�t���g�@�Q�S���@���C�^�[�n - ���B������s�i�d�b�a�j�̃��E�e���V�����[�K�[�ꖱ�����͂Q�S���A���₩�ɏo������̋c�_���n�߂�ׂ��Ƃ̔F�����������B�����͍u���Łu�i���[�������Łj�C���t������㏸�Ɍ��������ׂĂ̑O������������Ă���v�Ǝw�E�B�u�����ɏo�����Ɏ��g�߂�Ɗy�ς��Ă���v�ƌ�����B�x�i��LURL����j

�L�^�R���Ȃ̂������Ƒ����˂����A�Ǝv������u���͂�����B

http://www.ecb.europa.eu/press/key/date/2017/html/sp170124_1.en.html

The test of progress - Europe, the euro and the future

�Ȃ̂����܂����ߓǂ݂��������������ł��āi���j�e�q�a�����̍u�����ƕ��i�F�X�Ȑl�̂�ǂ݊���Ă���̂Řb�̋Ƃ��ɋ��ʕ��������邩��ʂ̐l�̎咣�Ɣ�r���Ȃ���ǂ�ł����ƃA�E�g���C���ǂ݂₷���̂ł����A�ǂ������i�d�b�a�����̍u���͓ǂ݂�������܂���̂Łi�����܂���j�ߓǂ݂��Ƃ�����ƥ�������

�E�Ƃ������ƂŃh���M���ْ��

http://www.ecb.europa.eu/press/pressconf/2017/html/is170119.en.html

Introductory statement to the press conference (with Q&A)

Mario Draghi, President of the ECB,

Vitor Constancio, Vice-President of the ECB,

Frankfurt am Main, 19 January 2017

�܂�����͂���Ȃɑf���ڋ��ȉ�b�������W�X�Ɛ��ځi���ɑł��o���Ƒ����W���I�ɏo���Ƃ`�S�łU���ɂ����Ȃ�Ȃ��ł����A�ŏ��̂P�y�[�W����Introductory

statement�Ȃ̂ʼn�͂R�y�[�W���傢�Ƃ������̂������薡�j�Ƃ��������ł��̂ł����ǂˁB

�E��s���̐���Ɋւ��ē��ɏk�������̘b�Ō�����͂܂�Ȃ��悤�ɂ���p�����ڗ���

�wQUESTION: Mr Draghi, you indicated that the ECB stands ready to do more

if the outlook deteriorates. Is the ECB also ready to do less if it continues

to outperform? I think last time you indicated this was a high-class problem.

I just wondered if you had any update on that.�i�㔼�����j�x

��������Βlj��ɘa���܂��i�د�j�Ȃ炻�̋t�́H�Ƃ��畷��㩁B

�wDraghi: Well, you asked me whether it's still a high-class problem and

the answer is yes, it still is a high-class problem. We haven't discussed

it anyway.�i�㔼�����j�x

���x�����ς��i��ւ����̎�̎��₪�����Ă���̂ł����A�u���̂悤�ȋc�_�͍s���Ă��܂���v�Ƃ����떂�����ē�����i�����ɂȂ��Ă��Ȃ����j�Ƃ����̂��d�l�ɂȂ��Ă��܂��B��̕��ł͂���Ȃ̂��B

�wQuestion: �i�O�������jThe second question is on your forward guidance.

It says that the interest rates will stay at the current or lower level

well past the horizon of your net asset purchases. Does that mean that

you definitely exclude an interest rate hike before the asset purchases

are terminated? Or is there an option to increase these rates, for example

the deposit rate, while QE is still going on?�x

�K�C�_���X�����Ƃ��̓r���Ő�ɕύX���Ȃ��́H����Ƃ����グ�Ƃ��͂��蓾��́H�Ƃ�������ł����A

�wDraghi:�i�O�������j On the second point, it's not been discussed.�x

�Ƃ������̃[���U��B���łɂ���͐����g�g�݂ƊW�Ȃ��ł�����ǂ॥��������

�wQuestion:�iQuestions: I have two questions, if I may, as well. One is

a little bit technical, so going forward from April onwards you're reducing

the asset purchase to 60 billion euros. Does that mean that you are cutting

all these individual programmes like the sovereign debt and corporate bonds

or covered bonds pro rata? Or are you planning on shutting down individual

programmes altogether? That would be the first more technical question,

as I was saying.�i�㔼�����j�x

�wDraghi: Well, the response to the first question is we haven't discussed that.�i�㔼�����j�x

���₠�̎��Y�������v�����^�Ō��炷�̂��Ƃ����������b�����߂ĂȂ����đ��v�����ꥥ���������

�E�����̏�U��Ɋւ���

�����̏�U��Ɋւ��鎿�^�͈ӊO�ɂ���̂��B

�ŏ��̕��ť���������

�wQUESTION: Two questions for you, Mr Draghi, one on the inflation again.

In case it overshoots your target, for how long would you let it overshoot?

Have you made up your mind for this in the Governing Council?�i�㔼�����j�x

�wDraghi: Now, the answer to the first question lies in what we define

as our objective. We define our objective first of all in the medium term,

over a medium-term horizon. That's the relevant policy horizon. Second,

it has to be a durable convergence, so it cannot be transient. Third, it

has to be self-sustained. In other words, it has to stay there even when

the extraordinary monetary policy support that we are providing today will

not be there. Fourth, it has to be defined for the whole of the eurozone.

I think these are the four features that always characterised our objective.�i�㔼�����j�x

�����̃I�[�o�[�V���[�g���ǂ̂��炢�e�F����̂��A�Ƃ����_���܂����̎��_���瓚�����ɂ͍s���Ȃ��A�Ƃ����̂������ł͂���̂ł����A�܂��e�Ɋp��s���̐���ɂ��Ă͓����Ȃ������Ȃ��B

�wQuestion: Mr President, my first question is on the inflation outlook.

How would you describe the balance of risks surrounding this outlook? You

cited before that the signs in underlying inflation of a pick-up are still

very weak. You cited wages and so on. Just to cite a figure, in Germany

unions are going into this year with demands of increases of 4.5% to 6%.

Do you think this is a positive factor? Is it compatible with what you

would describe as sustained inflation?�x

�h�C�c�̘J���g�����啝�Ȓ����㏸��v�����Ă��܂����C���t�����ʂ��ǂ��Ȃ̂�ƁB

�wDraghi: Let me say about the inflation outlook: headline inflation in

December increased markedly because of base effects and also because of

higher oil prices, higher than expected. So the outlook for headline inflation

over the next quarter or two quarters maybe is higher than it was foreseen

in the previous macroeconomic projections. The key question now is what

is the extent of second-round effects coming from this higher inflation?

We'll certainly look at that with great attention.�x

�wBy the way, in so doing, we do exactly what we've done in the past when

inflation was going down. We'll ask ourselves the questions whether the

four features of our convergence process towards our objective are actually

satisfied, the ones I mentioned before. I don't want to enter into the

issue whether higher nominal wages certainly are positive from our viewpoint.

But as you know, wages are being negotiated by the parts, by the social

partners. So the central bank doesn't have a say in this, other than saying

that a higher rate of growth of nominal wages certainly would move towards

our objective of an inflation rate close but below 2%. However we should

also look at productivity, how productivity performs. Performance in recent

times has not been sustained.�x

�ĂȖ�ŁA�����Ɋւ��Ă͌����̖߂�̉e���������đ����オ���Ă���̂����A���ꂪ�Z�J���h�����h�G�t�F�N�g�Ƃ��ăC���t�����҂��オ�邩�ǂ����Ƃ����b�ŁA�����㏸�����l�ɒ��ڂ���邯��ǂ��A������̓Z�J���h�����h�G�t�F�N�g�̖��ɉ������Y���オ�邩�Ƃ����b������܂��ȁA�Ƃ����T�d�ȓ����i�Ȃ̂͏������Ⴀ�����ł����j�B

�wQuestion: A quick follow-up on previous questions about inflation and

critics in Germany. I'm just wondering, how concerned are you about increasing

discrepancies between inflation rates across the eurozone? How large a

gap can the ECB tolerate? I know that the ECB is focused on the euro area

as a whole. But what if the German inflation continues to rise strongly

far beyond 2% while other areas remain very subdued? Do you see a point

where the ECB would feel bound to act and does the ECB have instruments

to tackle such an issue?�x

����Ńh�C�c�̕������オ���Ă��܂����Ęb�ŁA���������̕ӂ̎��������ɃX���[���Ă����̂Œnj��L�^�R���B

�wDraghi: Well, the answer to the question is no because our objective

is the inflation rate below, but close, to 2% for the whole of the eurozone.

How likely - and that is in a sense the same answer I gave to the previous

question - is it going to be that these divergences will be unmanageable?

We judge it not so likely; we think that these divergences will be managed.

We've seen if anything all these divergences narrowing down over the last

two, three years and they will continue doing so.�x

�h�C�c�̕������z�C�z�C�オ���Ă��đ����オ���A�ƂȂ��Ă���ꍇ�́A�u�S�̂Ƃ��Ă̕����v�����Đ������f���܂���Ƃ����b�ł����A�܂�����̍����}�l�[�W�ł��Ȃ��ƂȂ�Ƃ܂��ʂ̖��ɂȂ�ł��傤�Ƃ��������Șb�ł͂���܂����������������

�wQuestion: My first one is a follow-up on the previous question in some

respects. Do you think that there is a need to explain better to the German

public and to the authorities that there is simply a need for inflation

rates above 2% in Germany if the inflation rate for the euro area as a

whole should return to the below but close to 2% target?�i�㔼�����j�x

�Ƃ������ƂŁA�X�ɒnj����₪����̂����̉�̗ǂ����ŁA����L�҃N���u�������������K���Ăق����̂ł�����ǂ��A�h�C�c�̕������z�C�z�C�オ���Ă���ƃh�C�c�̕��X�����{��ɂȂ�Ǝv���̂ł����������������ǂ��̂ł͂Ȃ��ł��傤���Ƃ̓˂����݁B

�wDraghi: I think the important thing to explain is that the recovery of

the whole of eurozone is in the interests of the German citizens as well

as in the interests, of course, of all the agencies of the eurozone. The

present situation of very low or negative real rates will disappear as

the recovery will come and will disappear faster as the recovery will come

faster. So that I think is important. Second, it's also important to explain

that benefits have accrued to all citizens of the eurozone. Benefits coming

from our monetary policy have accrued to all citizens of the eurozone,

including the German citizens. You can see this no matter where you look;

savers, borrowers, entrepreneurs, employees, workforce and so on.�x

���������͑S�̂Ƃ��ăh�C�c���܂߂ă��[�����S�̂Ƀv���X�ł��A�Ƃ������������Ă��܂��āA�܂�������������������̂͏d�v�ł���A�Ƃ����������]���Ă���̂ł����A�܂�����͂��̂R�A���̎��₪���ƈ�ۋ����������Ȃ��Ƃ��������ł��B���ƍŌ�̕��Łu�����̌��z�����炵���̂̓e�[�p�����O�Ƃ͌���Ȃ��̂��v�Ƃ����ⓚ�ł������Ԃ��Ȃ��̂Łi�����܂���j�������܂����A�e�[�p�����O����Ȃ��āurecalibration�v���Č����炵�����܂���您������(^^)�B

�Q�O�P�V�^�O�P�^�Q�S

����u�������͂܂���������Ɓ^�C�G�����c���̖ؗj�i�����̋��j�ߑO�j�̍u�����班�X�v

���A���������������

http://www3.nhk.or.jp/news/html/20170124/k10010850481000.html

�m�x�O�s�� �g�����v�哝�̂̐��� ��s���s���łP�P�Q�~��

1��24�� 5��14��

���e�탁������

�E�S�O�N�����D�ł������������Β������̃J�[�u�͂����ԗ����Ă�����

�܂����ł��ȁA�_�b�`���D����������������̂��̂͏オ�������Ƃ������b�ł͂���܂����A�����Œ������֔ԑ��z�Ɠ��D�O���ւ̑ł����݁����D�����ɂ��������֔Ԃ��܂���錾�̓������P�Q���P�S���̑O���������i�����p�Ɂj���Y���������Ƃ��܂��傤�B

12/13�i�Ȃ��߂�ǂ��̂őS���P������j

40�N�F0.945��

30�N�F0.805��

20�N�F0.645��

10�N�F0.080��

5�N�F��0.065��

2�N�F��0.185��

�ł����č���̈����ł����ˁB

1/23

40�N�F0.935��

30�N�F0.785��

20�N�F0.620��

10�N�F0.050��

5�N�F��0.135��

2�N�F��0.245��

�܂��ׂ����b������Ǝc�����Y���Ă���Ƃ����̎�̘b�͂���܂����܂����Ēu���܂��ƁA����͑S�ʓI�ɋ����������āi�����T�����Œ����ȍ~�P�ы����j���܂�������ǂ����Z���͂���������������Ă��钆�Œ�����������Ƌ����Ē������̋����͂قډ���i�H�j���x���Ƃ����L�l�B

�ł܂�����������肳��Ńl�^�ɂ���̂�Y��Ă�����������܂����A����͂��̐�ΐ������O��̃��x���ɐ��������͗��܂������A�O��̉�����̂悤�Ȓ����������̐����t�����㏸�Ƃ����̂������̂ƁA�����O���������Ǝv�����炠���Ƃ����Ԃɔ����̊z�����ɖ߂����A�Ƃ������т�����܂����A�X�ɂ��܂�������ΐ�ʂ̉J�{�����̍u���Łu�����I�ȃC�[���h�J�[�u�̐����͌����ۑ�i�Ӗ�j�v�݂����ȗ͋��������܂ł������̂Łu�O����������������������܂����������v�Ƃ����v�f���w�ǖ��������̂ŁA�S�O�N���D�O���ł�����ǂ����ɉ���������A�����Ă��S�R�����͖��������A�Ƃ��������ł������܂����ȁB

�ł����Ă܂��{���̓��D�������ċ������������Ă��邵�������̂��̂͂����Ԓ������܂������C�[���h�_�b�`������Ƃ��������Ƃ͎v���̂ł����A�܂��s�ސT�����m���ł�����ǂ����D����Ƃ��A�t�Ƀ_�b�`�ŕςɋ����Ȃ��đS�R����Ȃ��̊��ɂȂ��Ă��[�ɂȂ�Ƃ��A�܂����������̂���ē���̉��������̂��ǂ����Ƃ����̂������ɍs���Ƃ����ǖʂ��o��Ƃ���͂���Ŗʔ����i�s�ސT�j�Ƃ͎v���܂����B

�[���ł��ȁA12���r���ʂ܂ł͌��C�ɉ�������������ɍs���悤�ȓW�J���������̂ł����A�����ɓ���Ɓi���ɐ�T�Ƃ��j�בւƂ����Ƃ������������[�h�ɂȂ�悤�ȓW�J�ɂȂ��Ă���ɋ���������A�ċ����オ��Ƌ����㏸�����ŁA��l�͏d���悤�Ȋ����ł�����ǂ��A������ƌ����ē���̗֔ԖC�������ɔ���Ńq���b�n�[�Ƃ����悤�ȓW�J�ɂ��Ȃ�A�Ɖ����イ�������~�Q���҂̊F�l�ɂ�����܂��Ă͂��������_�Ƃ��ă��X�N��ϋɓI�Ɏ��ɍs���Ƃ��������ł��Ȃ����A�����������X�N���e�x�����Ă��l�[�m�݂����Ȋ����̂��̑���Ƃ������ł��ȁB

�܂����̕ӂ�͓���̂x�b�b���ɂ����邫�ߍׂ����I�y���[�V����������t���Ďs������̈���x�����܂��Ă���A�Ƃ������������ł��܂����A��ʂ�������Ɛ\���グ���悤�Ɂu���i�S�R�����Ȃ��̂ɂ���Ƃ��˔@����ɓ����o���v�Ƃ�������t���ɕώ����Ă��Ă���悤�Ȉ����͂����āA�ǂ����]��ł��~�߂�̑�ςɂȂ肻���ȋC�����܂��B�܂������o���̂����̓����ǂ�������Ǒ����b�o�h�̐��ڎ���Ȃ�Ȃ��̂��Ȃ��Ƃ��B

�E���Z���Ɠ���̃v���[�f���X�A����Ƃ�

http://www.boj.or.jp/announcements/release_2017/rel170123b.pdf

��U��u���Z���E���{��s�A����v�̊J�Âɂ���

�w���Z���Ɠ��{��s�́A�{���A���Z�V�X�e���E���Z�s������鏔��ɂ��Ĉӌ��������s�����߁A���Z�������Ɠ��{��s�����ق��܂ރ����o�[����Ȃ�u���Z���E���{��s�A����i��U��j�v���J�Â��܂����B�x

�v���[�f���X�l�^�Ȃ̂ō��c���ق��o�Ȃ��Ă����̓˂�����ɂ��Ȃ�Ȃ��ł����A�����قƂ����̂�2������Ǝv���܂����A�u�����t�����_�̒u���t���͂����Ɩ��ɗ����Ȃ��ł��傤����ǂ����Ă����]���o��ł��傤���A���́u���Z�V�X�e���E���Z�s������鏔��v���ċ�̓I�ɂ͂ǂ������b�����Ă���ł��傤���˂��B

�E���ߍ��͗����ł�����͂�s�{�P���{�ł��������ł���

http://www.boj.or.jp/announcements/release_2017/rel170123a.pdf

�u�s�꒲�߂Ɋւ��鍧�k��v�̊J�Âɂ���

�w���{��s���Z�s��ǂ́A�u�s�꒲�߂Ɋւ��鍧�k��v�i2017 �N�� 1 ��ځj���ȉ��̗v�̂ŊJ�Â��܂��B

1�D�� �� 2017 �N 2 �� 21 ���i�j 17 �� 30 ������

2�D�� �� ���{��s�{�X

3�D�Q���ҁi�\��j

�E�S�I�y���[�V�����Ώې�̎s�ꕔ��S�������܂��͎����ӔC��

�E���{��s���Z�s��ǒ��A�s�꒲�߉ے��A�����ے��A�s����ے�

4�D�� �e�i�\��j

�@�ŋ߂̋��Z�s��̓����Ǝs�꒲�߂̉^�c

�A���s��̗�����

�B���̌��ϊ��ԒZ�k���iT+1 ���j�x

���s��̗��������āu�������������Ȃ��Ă���܂��Đ��ɂ����܂���v�Ƃ����b�ł������ł����˂��Ƃ����C���~�͓e���p�Ƃ��āA�B�̍����ςs�{�P���Ă̂����lj��������b�g�Ȃ̂������ς�킩���A�Ƃ������ܘ_������Ȃ����Ƃ������̂ł����A��ԉɂƃV�X�e�����������č����{����b�Ȃ̂��ˁA�Ƃ͎v�����̂́A�c��1�N4�������Ă��钆�ʼn��������n�܂������̂��̕ω��ɂ���ăv���R���ɕω��������Ă���Ƃ����̂ɑS���~�߂��Ȃ��܂܃��[���`�Ɍ������A�Ƃ����̂����ɂ����W���p���炵�����킢������܂��ȁB

����܂����猈�ς������c�u�o�ɋɗ͋߂��Ƃ����̂����ϒP�ƂŌ����ꍇ�ɂ͈�Ԃ̗��z�`�ɂȂ�ł���A�Ƃ�����������܂�����A���̓_���ӂ݂�ƒ��X���̃l�^���Ďn�܂�Ǝ~�߂闝�R�����܂�o���Ȃ��i�����f�����b�g�ɂ��Ă���ʓI�Ɏ����̂��Ă��������W�e�ʂ̊J���R�X�g�ʂŁA���ς����Z���Ȃ邱�Ƃɂ�鎖�����X�N�Ƃ��̕��͒�ʓI�ɏo���܂���˂��j�Ƃ����̂��Ȏ҂ł������܂��āA����{���ɂ��ꗈ�N�̂��������Đ������ٕς���č��s��̗��������d�v�ɂȂ�Ƃ����^�C�~���O�Ō��ςɃX�g���X���|����s�{�P���n�܂�̂��Ǝv���ƃA�`���[�Ƃ��������Ȃ̂ƁA���̓����̐▭�������Ƃ��ł͂���܂��A�Ƃ��������̈��ԂȂ̂ł����B

�E�q�e�q�ɂ��Ă͂��̑O�̕��Ɠ�����

http://www.boj.or.jp/paym/market/sg/rfr1611b.pdf

�u���X�N�E�t���[�E���[�g�Ɋւ������v��15��c���v�|

�w�����ǂ���u���{�~�̃��X�N�E�t���[�E���[�g�̓���Ɋւ�����v�Ă�������A�c�_���s��ꂽ�B�}�C�i�X��������������̖��S�ۃR�[���s��̓����ɂ��āA�s��̌��݂�Q���҂̑��l�����ێ�����Ă��邱�Ƃ��m�F�ł����ȂǁA�{�N�U���ȍ~�Ɏ��{�����lj��I�Ȍ�����]�����鐺��������A���{�~�̃��X�N�E�t���[�E���[�g�Ƃ��āA���{��s���Z�o�E���\���Ă��閳�S�ۃR�[��O/N�����[�g����肷�邱�ƂƂ��A�����\��N���ɍs�����ƂƂ��ꂽ�B�x

�s��̌��݂ƎQ���҂̑��l�����Ă������ɋ^�╄��ɂ������̂ł����A���������ƎS��ɂ���������܂��i�[���}�C�i�X�����Ȃ���d���Ȃ��j�̂ł����Ƃł�����Ȃ��ƍs���Ȃ��A�Ƃ����͕̂�����܂����Ă����l�^�͔N���ɏo�����̕��łЂƂ����舫�Ԃ�\���グ���̂ŌJ��Ԃ��͂��Ȃ��ł�����ǂ��A�c���v�|���o���̂Ń��������u���Ă����܂��B

���C�G�����c����T�ؗj�̍u�������������荂���o�ς̘b�������������ɂȂ��Ă��錏

�������̓��t�͖ؗj�ł��������傤�Ǔ����̋��j�ߑO�ɏo�Ă����Ǝv���̂ō��X�l�^�ł����܂���B

https://www.federalreserve.gov/newsevents/speech/yellen20170119a.htm

Chair Janet L. Yellen

At the Stanford Institute for Economic Policy Research, Stanford University, Stanford, California

January 19, 2017

The Economic Outlook and the Conduct of Monetary Policy

�E�}���f�[�g�Ɋւ��Ă͌ٗp�͂قڊ��S�ٗp�Ƃ��������ŕ������А����ǂ�

�Ƃ����̂͂��̍u���̑O���ł��o�Ă����ʂ�ł��B�J���s��̌��ǂ��̂����̂̕����͂��Ēu���܂��Đ�s���̘b�B

�wIn the coming months, I expect some further strengthening in labor market

conditions as the economy continues to expand at a moderate pace--a view

that is shared by most of my colleagues on the Federal Open Market Committee

(FOMC).5�x

�Ƃ������ɐ������Ă��āA���j���̍u���ł������ł������A���̂Q���Ԃł̃C�G�����c���̍u���ł͂P�Q���e�n�l�b�Ŏ����ꂽ�吨���ʂ��ɉ������������s���Ă��āA���܂�C�G��������Ǝ��Ɏ����v���܂���ɓI�Ȋ����ł̘b�͓���Ă��Ȃ��悤�Ɏv���܂����ǂ��ł��傤���˂��B

�wOverall economic growth has been driven by consumer spending, which has

been bolstered by substantial gains in household income and wealth. Business

investment, in contrast, has been soft. But recent readings on business

sentiment and new orders for equipment are consistent with the view that

capital spending will likely strengthen modestly this year; another positive

factor is that oil drilling, which plummeted after oil prices fell sharply

back in late 2014, has recently begun to pick up. As we look to broader

trends, gross domestic product (GDP) growth has been restrained in recent

years by a variety of forces depressing both supply and demand, including

slow labor force and productivity growth, weak growth abroad, and lingering

headwinds from the financial crisis.�x

�������̃h���C�o�[�ł�����Ɠ����ɂ����邢�������ƁB

�wAlthough I am cautiously optimistic that some of these forces will abate

over time, I anticipate that they will continue to restrain overall growth

over the medium term, likely holding down the level of interest rates consistent

with stable labor market conditions.�x

cautiously optimistic�ł�����s���̉��P�͗}���I�Ȃ̂ň���I�ȘJ���s��̌��ŋ��������͒�ʂ̐����ŗ}������ł��傤�����I�ɁA�Ƃ��������ɂȂ��Ƃ�܂��ȁB

�wTurning to inflation, we are now much closer to the FOMC's 2 percent

objective than we were just a year ago. Prices, as measured by the index

for personal consumption expenditures (PCE), rose nearly 1-1/2 percent

in the 12 months ending in November, as compared with only 1/2 percent

during 2015. Moreover, core PCE inflation--a better indicator of the underlying

inflation trend--picked up 1/4 percentage point, to a little over 1-1/2

percent.�x

�����ɂ��Ă͋����Ȃ��Ă��ăR�A�w���������Ȃ��Ă��܂���Ƃ�����̈А��̗ǂ��́i���̘A�⍂�����w�E���Ă��܂����j�قق��Ƃ��������B

�wThis rise in inflation was anticipated and largely represents a fading

of the effects of earlier declines in energy prices and the prices of non-energy

imports.�x

�ƃG�l���M�[���i�Ȃǂ̑O�N��v���ɂ͌��y���܂�����������

�wIn addition, slack in labor and product markets is no longer placing

downward pressure on inflation, in contrast to the situation only a few

years ago when the unemployment rate was still quite elevated.�x

�А�����낵���ł��ȁB

�wBarring future major swings in oil prices and the foreign exchange value

of the dollar, inflation is likely to move up to 2 percent over the next

couple of years, aided by a strong labor market.�x

�[���ƂŁA�܂��������z�C�z�C�オ�肾���ƒ�����s�Ƃ��Ă͕������Ƃ����͎̂d�l�i����ɃX�^�O�t���[�V�������������Ă̂a�n�d�͕ʂł����j�Ƃ������̂ł��āA

�wIn light of the progress that has been achieved toward our employment

and inflation objectives and the Committee's assessment of the outlook,

the FOMC raised the target range for the federal funds rate at its December

meeting by 25 basis points, to between 50 and 75 basis points. The Committee

judges, however, that the stance of monetary policy remains modestly accommodative,

and so policy should support some further strengthening in labor market

conditions and thus the return of inflation to our 2 percent goal.�x

�܂������͂P�Q���e�n�l�b�Ŏ�����Ă���ʂ�̂��b�B

�E�����o�ς̘b���������薳���������ɐ����ċ��錏����̔����ł��傤���˂�

�wMaintaining Sustainable Growth in a Context of Price Stability�x�Ƃ��������o���̏����Z�������X�̖��킢�B

�wWith the unemployment rate near its longer-run normal level and likely

to move a bit lower this year, a natural question is whether monetary policy

has fallen behind the curve. The short answer, I believe, is "no."�x

�Ƃ͌����܂��Ă��u�ʂɍ��̓r�n�C���h�E�U�E�J�[�u�ɂȂ��Ă����ł͂Ȃ��v�Ƃ��������͂��Ă��܂����A�܂����������ݖ��b�̒��őł�����ł���Ƃ������_�ł�����ƑO�Ƃ͂����ԈႤ��ۂł��āA

�wIt is true that many employers report difficulties in finding qualified

workers in selected occupations, and that more workers are comfortable

quitting jobs to take or look for better positions. But this is to be expected

in a healthy labor market and not evidence that the economy as a whole

is experiencing a serious worker shortage.�x

�ق��ق��B

�wThe recent behavior of wages provides additional evidence pertaining to the degree of labor market slack.�x

���������ɂ��āB

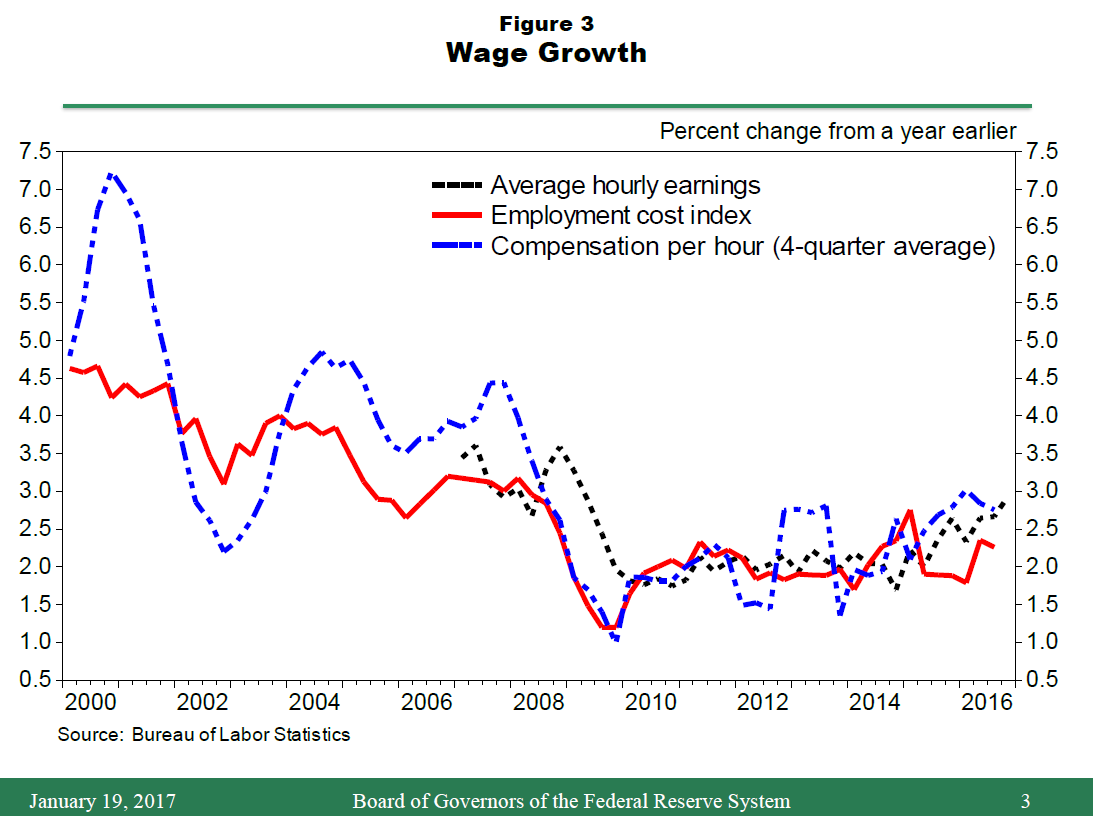

�wAs shown in figure 3, increases in average hourly earnings, the employment

cost index, and compensation per hour remain subdued, picking up only modestly

of late.6 Again, these data do not seem consistent with an overheated labor

market. Moreover, signs of overheating in the broader economy are also

scarce.�x

�}�R��

https://www.federalreserve.gov/newsevents/speech/yellen-figure3-20170119.png

�ł���B

�wFor example, capacity utilization in the manufacturing sector is well

below its historical average. Most importantly, although core inflation

is rising gradually from a low level, this increase mainly reflects the

waning of the effects of earlier movements in the dollar, not upward pressure

from resource utilization.�x

�[���ƂŘJ���s���ݔ��̉ғ��ȂǂŎ�̃X���b�N�͎c���Ă���Ƃ����F���ł����A�������̏��ɂ������悤�ɁA���ꂪ�������������v���ɂȂ�悤�Ȃ��̂ł͂Ȃ��A�㏸�y�[�X��}����Ƃ������x�̂��̂ɂȂ��Ă���Ƃ������b�ł��ȁB

�wOf course, even if the labor market is not overheated currently, one

might worry that overheating could rapidly emerge as labor market conditions

strengthen further, causing inflation to surge.�x

�J���s��̉ߔM���C���t�����͂ɂȂ錜�O�ɂ��Ăͥ��������

�wI consider this unlikely for several reasons. First, the pace of labor

market improvement has slowed appreciably in the past couple of years:

For example, average payroll gains moderated from 250,000 per month in

2014 to 180,000 last year, and the unemployment rate declined 1-3/4 percentage

points cumulatively over 2014 and 2015, compared with only 1/4 percentage

point last year.7�x

�wSecond, economic growth more broadly seems unlikely to pick up markedly

in the near term given the ongoing restraint from weak foreign demand and

other factors that I mentioned, particularly in an environment in which

monetary policy is likely to become gradually less accommodative.�x

�wFinally, figure 4 illustrates the relationship over the past several

decades between labor market pressures and core inflation. Note that during

periods when the unemployment rate fell below the Congressional Budget

Office's estimate of its normal long-run level, shown by the yellow shaded

regions, core inflation, the solid red line, rose little, if at all. This

stability is especially marked since inflation expectations became anchored

during the mid-to-late 1990s.8�x

�Ƃ������ƂŘJ���s��̉ߔM���N���ăC���t�����͂����܂�Ƃ����}�͑����ł͕`���ɂ����A�Ƃ��������Ȑ��������Ă���̂ł����A���̎��������o�ςƂ������̑O�����Ă����͉̂����ւƂ��������B

�wThat said, I think that allowing the economy to run markedly and persistently

"hot" would be risky and unwise. Waiting too long to remove accommodation

could cause inflation expectations to begin ratcheting up, driving actual

inflation higher and making it harder to control.�x

�����(�@߄t�)

�����(�t��)��

�����(�G߄t�)

����܂�������s�Ƃ��Ă͕��ʂ̔����Ȃ��A�������炱�̑O�̍����o�ςƂ������L���b�`�[�Ȍ��t���g���Čo�ς𐁂��������̊ɘa�����K�v�ɂȂ邩���m��Ȃ��]�X�Ƃ͉��������̂��Ə��ꎞ�ԁB

�wThe combination of persistently low interest rates and strong labor market

conditions could lead to undesirable increases in leverage and other financial

imbalances, although such risks would likely take time to emerge.9 Finally,

waiting too long to tighten policy could require the FOMC to eventually

raise interest rates rapidly, which could risk disrupting financial markets

and pushing the economy into recession. For these reasons, I consider it

prudent to adjust the stance of monetary policy gradually over time--a

strategy that should improve the prospects that the economy will achieve

sustainable growth with the labor market operating at full employment and

inflation running at about 2 percent.�x

�܂��Ō�̕��́u���������������߂���ƌ�ŋ������z�C�z�C�����Ȃ��Ƃ����Ȃ��Ȃ��āA������}���钆�Ń��Z�b�V�����ɂ��Ă��܂����X�N���N����̂ł����̓o�����X�Ƃ�Ȃ��Ɓv�Ƃ����̂͑O����b�����Ă���ƌ��������Ȃ̂ł����A�����o�ςƂ������ĕ������オ��ɂ�������ɘa�I�ȋ��Z�����������邺�q���b�n�[�ƌ����Ă����̂Ƃ͂����ԃj���A���X���������Ă��܂��Ȃ��Ƃ������ł��̕ӂ���ۋ����ł��ȁB

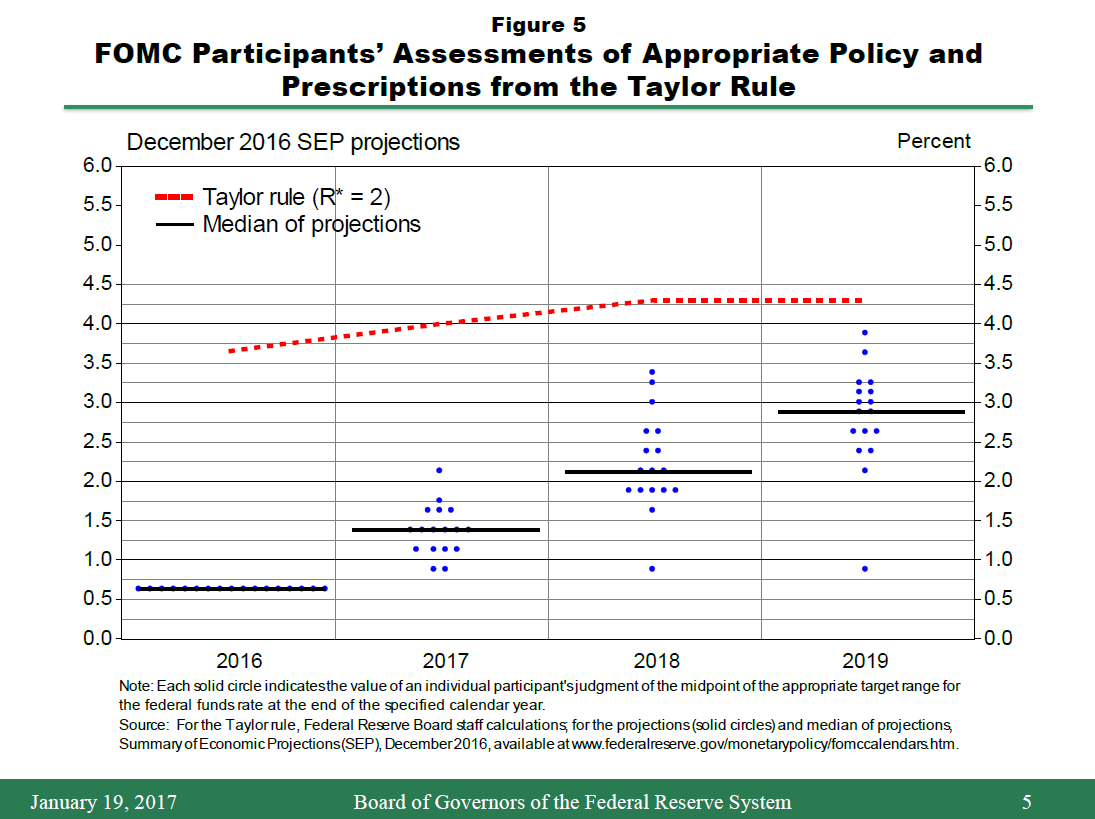

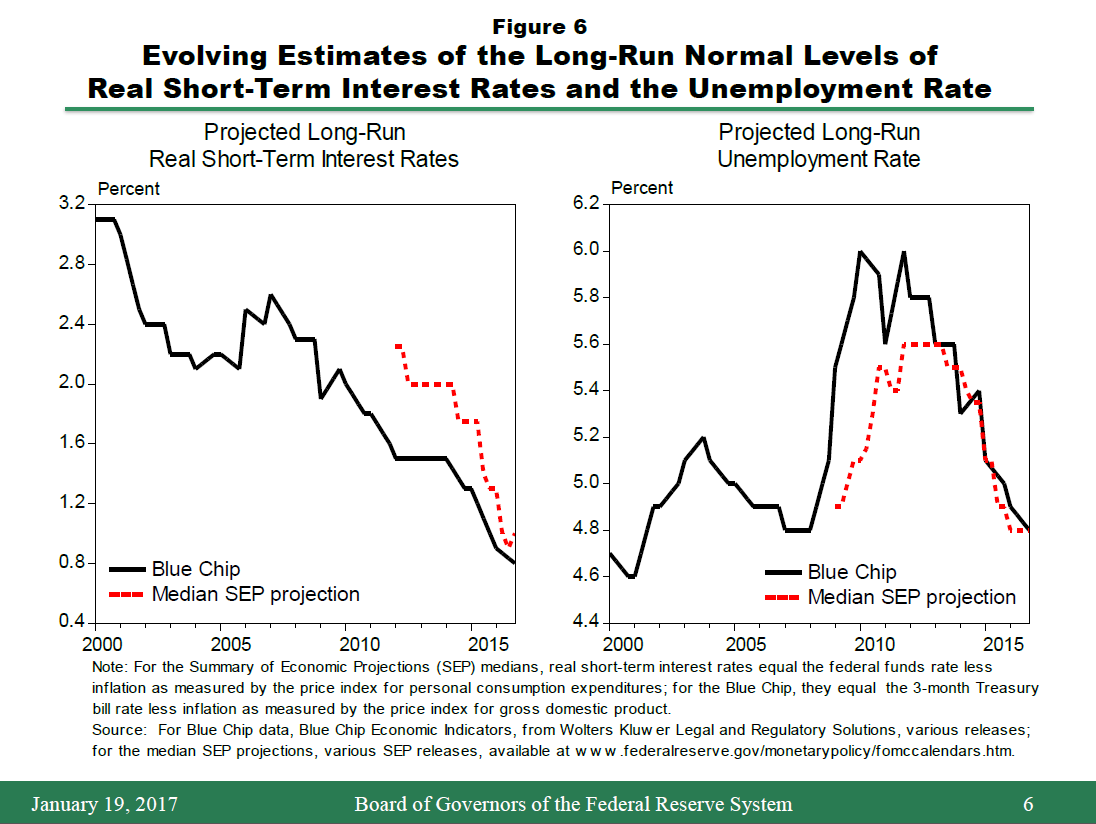

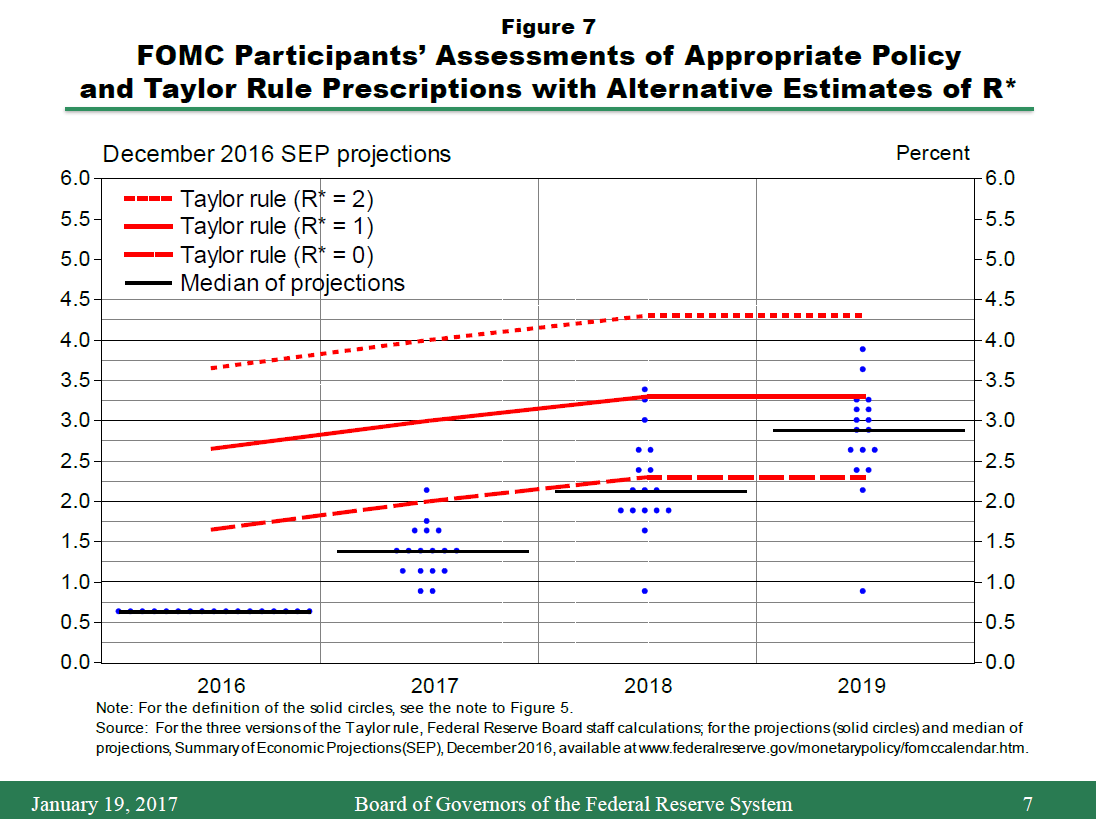

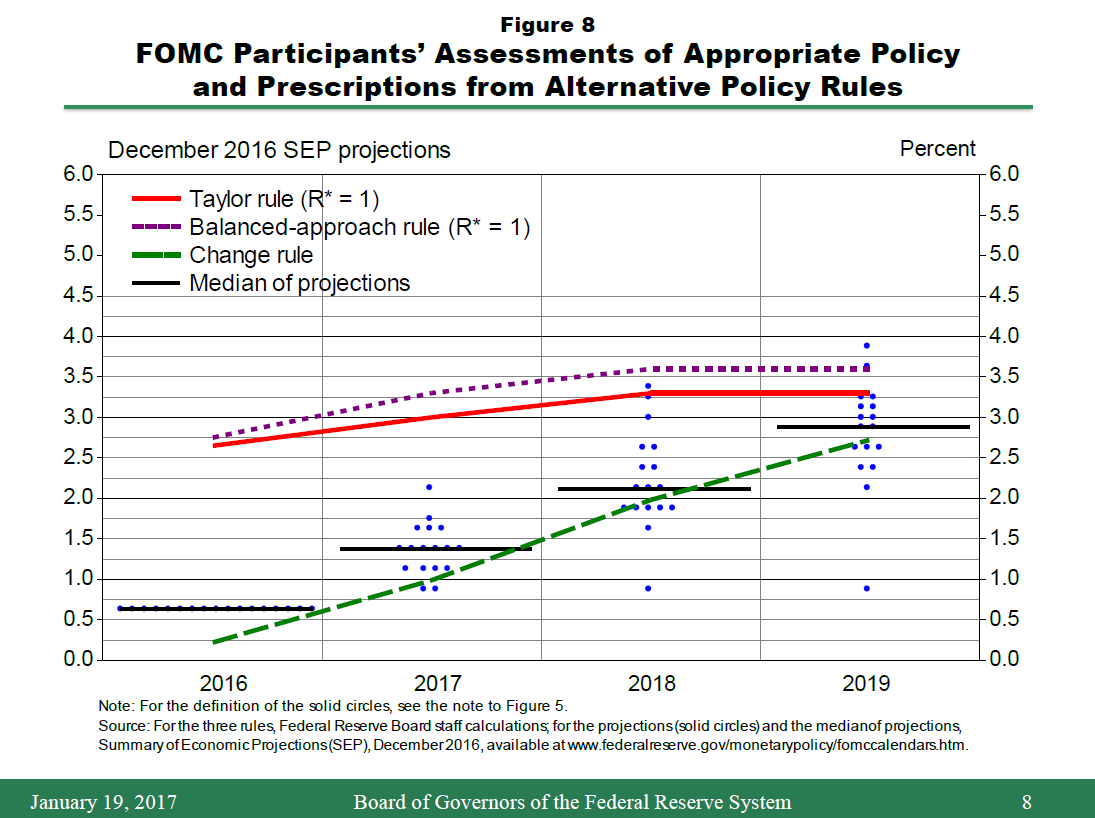

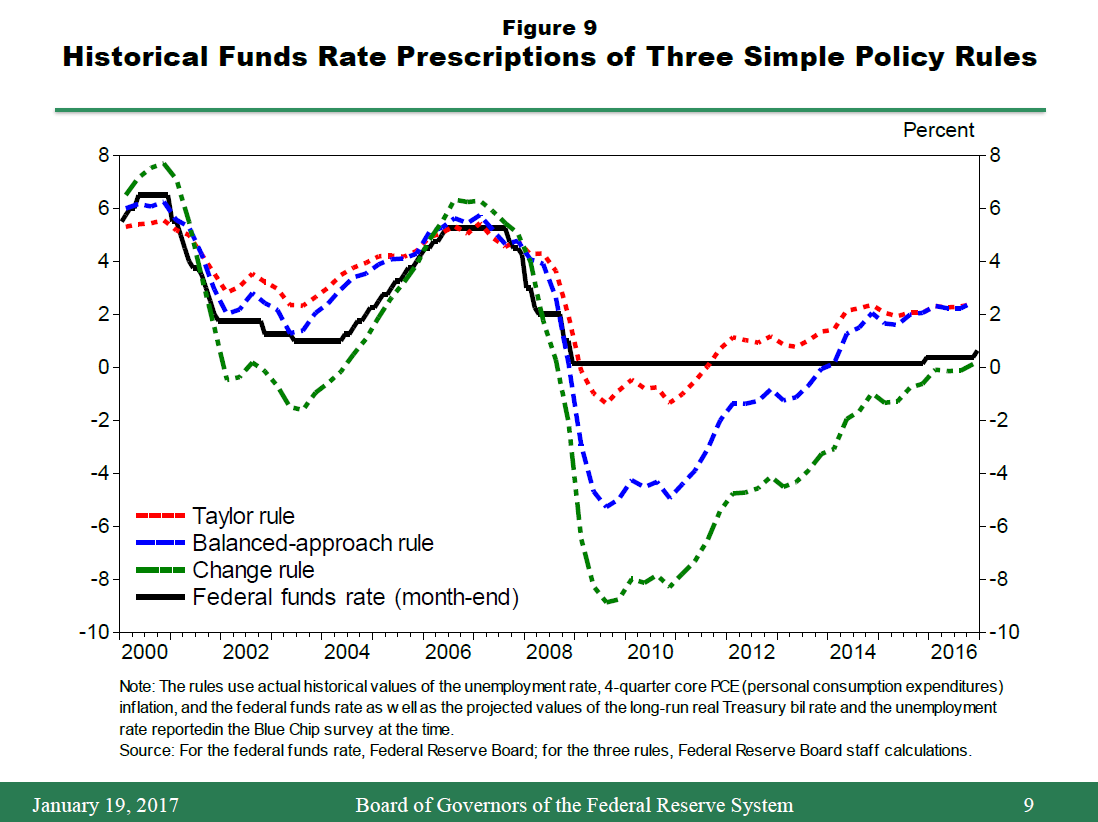

���̌�̓��[���x�[�X�̋��Z����^�c���ǂ��̂����̂Ƃ����b������̂����{���͂��̕ӂŊ��فB���Ȃ݂ɂ��̘b�Ɋւ��Ă͐}�\������Ή��ƂȂ��ǂ������b���͕�����Ǝv���̂Ő}�\�̃����N�����\���Ă����B

https://www.federalreserve.gov/newsevents/speech/yellen-figure5-20170119.png

FOMC Participants�f Assessments of Appropriate Policy and Prescriptions from the Taylor Rule

https://www.federalreserve.gov/newsevents/speech/yellen-figure6-20170119.png

Evolving Estimates of the Long-Run Normal Levels of Real Short-Term Interest Rates and the Unemployment Rate

https://www.federalreserve.gov/newsevents/speech/yellen-figure7-20170119.png

FOMC Participants�f Assessments of Appropriate Policy and Taylor Rule Prescriptions with Alternative Estimates of R*

https://www.federalreserve.gov/newsevents/speech/yellen-figure8-20170119.png

FOMC Participants�f Assessments of Appropriate Policy and Prescriptions from Alternative Policy Rules

https://www.federalreserve.gov/newsevents/speech/yellen-figure9-20170119.png

Historical Funds Rate Prescriptions of Three Simple Policy Rules

�Ƃ������ƂŁi���j�B

�Q�O�P�V�^�O�P�^�Q�R

����u���]�����ٍu���͗ǂ��b�Ȃ̂������̋��Z����^�c���炷��Ɣ��ɃA���Ƃ������v

�ꉞ����ǂ�ł����ǂˁB

http://jp.reuters.com/article/usa-trump-speech-fulltext-idJPKBN1542QJ

World | 2017�N 01�� 21�� 18:20 JST

���a�n�w�F�g�����v�V�哝�̂̏A�C�����S���i�p��j

�wToday�fs ceremony, however, has very special meaning. Because today we

are not merely transferring power from one Administration to another, or

from one party to another ? but we are transferring power from Washington,

D.C. and giving it back to you, the American People.�x�i��LURL����j

�Ƃ��`���Ō����Ă邯�nj��ǂĂ߂��̎�芪���Ɂuback to you�v���Ă邾������˂����Ƃ������ŕ���邵���Ȃ��̂��������悤�Ȃ��̂��Ċ��Ɂi�ȉ�����K���j�B

���S�R�ʂ̘b�ł����A���ڈבփ��[�g�ْ�̘b������̂Ɂu���������v�������o���Ă���Ƃ����͈̂�a�����v�������肠��̂ł����A�܂��u�F��������l�^�ɂ��邩�炻��œ����v�Ƃ����s��̓T�^�I�Ȏd�l�̈��ł͂����ł��傤����ǂ������[�T�e

���Z�������͂����������z�̗]�n�����肻���ȋC�͂���Ƃ�����������

�E�Z��������1.5���~

http://www3.boj.or.jp/market/jp/stat/ba170120.htm

���ɒZ���،������@26,969�@15,000�@0.013�@0.016

�Ƃ������ƂŒZ�������͂ǂ����P�N�Z�����h�o�[���Ɠ������Ǝv���̂ł����A���D����T��30,827/15,001���������ő��������Ƃ������ʁi0.006/0.022�j�������̂ł����A����͉��D����⏭�Ȗڂŗ��D������Ȃ��Ƃ������ʂɂȂ��Ă��܂����̂ŁA�i�U�l�ƂP�x�̔��s�ʂ̈Ⴂ�������āj����͎D�������܂Ŗ�������撣���ē���Ȃ��Ă��ǂ��Ƃ����F���ʼn��D������ł��傤�Ȃ��ƁB

�ł����Ă��̌��ʏo�Ăa�a�������܂��ƂP�x�͂P�Âł����R�l��2.1���ƂȂ��ā�31bp�ɋ����ቺ���Ă₪��܂��āA�܂�����̒Z�������͂���������ƌ��炵�Ă���薳�������Ɍ����܂����A�܁[���̒Z�������قLjӖ��ˁ[�Ƃ����㕨���������܂���̂Łi�Z������10�ɂ���Ȃ�ʂɃ}�C�i�X�����a��������Ώ\����������Ȃ���}�C�i�X�����K�p�c���𑝂₹�Ηǂ������̘b�Ȃ̂����A������Âɍl���܂��ƍ��̂x�b�b�ł̒Z����10bp�P�O�N�Obp���Ă����̂͒Z������10bp���Ⴂ���ɂ��邩�琘��肪�����Ȃ���ł����ǂˁj�A�܁[�Z�������Ɍ��z�]�n����Ƃ��������ł��ȁB

�[���ł��ȁA

http://www3.boj.or.jp/market/jp/stat/ba170120.htm

�i��4�j�@���⊮�����i��������j�E�����i�ߑO�I�t�@�[���j�̔��p�����́A5�N���t����130��i5,381���~�j�A10�N���t����331��i48���~�j�ł��B

�i��5�j�@���⊮�����i��������j�E�����i�ߌ�I�t�@�[���j�̔��p�����́A5�N���t����130��i138���~�j�A10�N���t����324��i84���~�j�ł��B

����l�^�ɂ��Ă��܂���ł������������Ɖ��X�ƂT�N�J�����g�������⊮�����̑ΏۂɂȂ��Ă����肵�Ă܂��āA�ؗj�̓��D���̂̓p�b�Ƃ��Ȃ������̂ł����A���j�͋��j�Łi���j���[�`���̉Ώ����Ƃ��ł̕č������㏸�ƃC�G�����u���ʼn~���ɐU�ꂽ�̂Łj���������Â��Ȃ�̂͂Ƃ������Ƃ��āA���Z���͉��ŋ����Ȃ�܂������̂��Ƃ������ł��ȁB

���������̑O�ɍ�������Ɩؓ�����̌�C�l������펯�I�ɍl����

����L���Ȃ̂Œ��g�͕������B

http://www.nikkei.com/article/DGXLASFL19HRK_Q7A120C1000000/?dg=1

�u�|�X�g���c�v�A����v���p�[���i���҂��V���Ɂ@����E�I�b�`���[����

�i1/2�y�[�W�j2017/1/22 5:30���{�o�ϐV���@�d�q��

�w��193�ʏ퍑�20���A���W���ꂽ�B���{�W�O��2012�N12���ɍēo���Ă���T�N�ڂ̍��N�̓A�x�m�~�N�X�ɂƂ��Đ��O��B�Ɠ�l�O�r�ŕ���i�߂Ă������c���F����ق̔C����18�N�S���ɔ����Ă���A���N�͌�C�l���Ɏs��Q���҂̊S���������B�x�i��LURL����j

�������������ĂȘb�ŁA������s���l���厖�Șb�Ȃ̂ł����A��������O�ɍ��N�C����ɂȂ鍲���ؓ��̗��R�c�ψ��̌�C�l�����厖�Șb���Ǝv���́B

�܂�ł��ˁA

http://www.boj.or.jp/mopo/mpmsche_minu/record_2006/index.htm/

���Z�����c���^�@2006�N

2006�N�㔼�̋c���^�����j�Ɍ��\����Ă��܂����A2006�N�O���̋c���^�i�[�������������O�̉�ɂȂ�2006�N�U��14-15���̋c���^�Ƃ����ʔ����i�̂����l�^�ɂ���ɂ͑S����ł����Ȃ��Ƃ����Ȃ��̂ł��̉ɂ��Ȃ��ƒ��X�l�^�ɏo���Ȃ��j�̂ł�����ǂ��A�����Ƌc�_�Ƃ����̂��̂��������Ă����ł���B

�R��ɁA�ŋ߂̋��Z�����c���v�|������Ƃ܂Ƃ��ȉ�b���������Ă��邩�ǂ��������ɉ������i�W���o�u�G�搶�Ɩؓ����������Ƃʼn��X�ƕ��s���i�������W���o�u�G���_�������I�Ɍ��Ă����̌���������ȊO�̉����ɂ������Ȃ��j�Ƃ����̂��������������Ƃ��j�Ƃ����ɂȂ��Ă��܂��B

�������ł���A���̐����g�g�݂��Ăx�b�b�Ƃ��v����������s��Ƃ��Z�����Z�s��Ƃ��̃I�y���[�V�����̘b�ɂȂ��Ă����ŁA���s���Z���s�������̃g���[�f�B���O��^�p�Ƃ��s���ʂɊւ��錻�ꊴ�o�i��ƍ����Ƃ��ł��ǂ��Ǝv�����ǁj�������Ȃ���ԂŗՂ��Ęb�ɂȂ�Ⴕ�܂���Ƃ����������ƗV�������b�������ς��߂��܂��ƍ����ȊO�N���Ȃ��Ƃ������ɂȂ�܂�㩂Ǝv���̂ł���B�R��ɁA�����ō�������Ɩؓ�����̌㊘�ɂ��������̑S�R�Ȃ���̂킩���w�҂��ǂ��݂����Ȃ̂���荞��ł��܂��ƁA�܂����������_�Ƃ��ċc�_�������ł��Ȃ���ł��āA�����Ȃ�ƍŏI�I�Ɏ��s���̂�肽������ɂȂ��Ă��܂��܂����A���Ⴀ���⎖���������T���ƌ������@���Ƃ����̒��A��������Ɩؓ�����̌㊘�����s���^���}�V���Ő�߂Ă��܂��Ƃ��ɂȂ����炩�Ȃ�ǂ����悤���Ȃ����ɂȂ�Ǝv����Ō��\�C�ɂ��Ă����ł����ǂ˂��B�܂��ł���P���͋�s�o�c�҂��痈�Ē����������̂ł����B

�����]�����ٍu���͔��ɗǂ��b�Ȃ̂���������Ă��鐭���Ȃ�����������

http://www.boj.or.jp/announcements/press/koen_2017/data/ko170120a1.pdf

���Z��������ƍ��ۋ��Z�V�X�e���̈��萫

�[�[ ���S���Y�����̎��_���� �[�[

���ۋ�s�����Íu����ɂ�����u���̖M��

�E�ŏ�������e�Ɋ��҂͂��Ă�̂������̓��e�͂��O�������ȂƂ����Ȃ̂��c�O���O

�w�P�D�͂��߂Ɂx����B

�w2008 �N�Q���ɁAFinancial Times ���͓��{��s���gFortress Japan�h�ƌ`�e����L�����f�ڂ����B���̎�|�́A���{��s�́A�č��T�u�v���C�����[�Ƃ��鍑�ۋ��Z��@�̍������獑���̋��Z�V�X�e�������u���{�̍ԁv�ł���A�Ƃ������̂������B�x

�قق��B

�w���Z�V�X�e���̈����}�邱�Ƃ́A�����̈���ƕ��ԓ��{��s�̖ړI�ł���B���̖ړI��B������ɂ́A�X�̋��Z�@�ւ������郊�X�N��c�����A�o�c�̉��P�𑣂��Ă����~�N���E�v���[�f���X�̎��_�ƂƂ��ɁA���Z�V�X�e����S�̂Ƃ��đ����ă��X�N�̏��݂́E�]������}�N���E�v���[�f���X�̎��_�����܂����Ή����d�v�ł���B�x

���ɋ�ʂ�őf���炵���̂ł����A�}�C�i�X����������s���A�C�[���h�J�[�u��S�ʂƂ��ĉ��������鐭������{���Ă��钆�ɂ����ẮA�}�N���v���[�f���X�I�ɋ��Z�@�o�c���������Ă���Ǝv���܂����A��Ђ̋��Z�@�\�ǂł����̂悤�ȃ��|�[�g���o�Ă���Ǝv���̂ł����B

�w���ۋ��Z��@��A�ĉ��̋�s�̓o�����X�V�[�g���k�����������A�����t�@���h���̃m���o���N���v���[���X�����߂�ȂǁA���ۋ��Z�V�X�e���͕ϗe���Ă��Ă���B�܂��A���Z����̖ʂł́A�����ɂ����Ē��������������������A�č��͗��グ��i�߂�Ƃ����A��������imonetary

policy divergence�j�̏ɂ���B�x

divergence��������ĉ������Ȃ̂����u���Z�������ƕč��ŕ��������t�v�Ƃ����̂��ȉ��u��������v�ƕ\�����Ă���̂ł��ƕ���킵�����B

�w���̂悤�ɍ��ۋ��Z�����ω�������ƂŁA���Z�V�X�e���̈��萫���ێ����Ă����ɂ́A���Z�@�ւ̍��ێ���������ɐ��ݓI�ȐƎ㐫���Ȃ����ǂ����A�~�N���E�v���[�f���X�A�}�N���E�v���[�f���X�o���̎��_���猟���Ă������Ƃ��������Ȃ��B�����̍u���ł́A���̓_�Ɋւ��āA��Ɂu���S���Y�̎����Ƌ��Z�@�ւ̎������B�v�Ƃ����������A���̍l��������������B�x

�Ƃ������Ƃł��b���n�܂�̂������̃p���O���t�͓˂����܂Ȃ��ŃX���[���Ă����B

�E�M��̃t�@���f�B���O�ɒ��ڂ��Ă���悤����������������܂����̂͋M�a

�w�Q�D��s�̍��ێ�������Ɋւ���R�̎����x�Ƃ��������o������B

�w�ŏ��ɁA��s�̍��ێ�������Ɋւ���R�̎����������A���̖��ӎ��𖾂炩�ɂ��Ă��������B�x

�قق��B

�w��ڂ́A��s�̑ΊO�^�M�̕ϓ��Ɛ��E�o�ς̕ϓ��Ƃ̊Ԃɂ͖��ڂȊW�����邱�Ƃł���B���E�̋�s�̑ΊO���c�����d�����n�ʂɂ݂�ƁA�M�p�z�̔g���n���ς��Ȃ���]�X�Ɖ����Ă���i�}�\�P�j�B1980

�N��O���̒���Ă𒆐S�Ƃ���ݐύ����A1980 �N��㔼�̓��{�̃o�u���A1990

�N��㔼�̃A�W�A�ʉ݊�@�A2000 �N������̕ĉ��̐M�p�o�u���A�����āA�ߔN�̃A�W�A�V�����̍��g��ȂǁA����炢����̌o�ϕϓ��Ƃ��O����ɂ��ċ�s�ɂ��ΊO�^�M�̑傫�ȕϓ����ώ@�����B�x

�w��ڂ́A�h�����đΊO�^�M�����������s�����Еʂɂ݂�ƁA�Čn��s������Čn��s�̕������|�I�ɑ傫�ȃV�F�A��L���Ă��邱�Ƃł���i�}�\�Q�j�B��s�̑ΊO�^�M��ʉ��ĕʂɂ݂�ƁA���[�����Ă����B����ő����Ă͂��邪�A�O���[�o���ɂ݂�ΈˑR�Ƃ��ăh�����Ă̊����������\�\�c�O�Ȃ���A�~���Ă̊����͒Ⴂ�܂܂ł���\�\1�B�f�Վ������Z����Ȃǐ��E�̌o�ϊ����̑������h�����Ăōs���钆�A��Čn��s�͎�����Ƃ𒆐S�Ƃ���l�X�ȑΊO���������Z�ʂŃT�|�[�g���Ă��邱�ƂȂǂ��w�i�ɂ���B�x

�w�����āA�O�ڂ́A��Čn��s�̃h�����B�ɂ����ĈבփX���b�v�ւ̈ˑ��x���X���I�ɍ��܂��Ă��邱�Ƃł���i�O�f�}�\�Q�j�B��Čn��s�̓h�����ė^�M���s�����߂Ƀh�����B���s�����A�I���o�����X��͗^�M�z�����B�z�������Ă��邱�Ƃ������B���̒��B�M���b�v�́A��ʂɂ́A�����ʉ݂ƃh������������בփX���b�v�ɂ���ăJ�o�[�����B�i�X���b�v����̐������������j�בփX���b�v�ւ̈ˑ��x�̓h���̒��B�M���b�v��ΊO�^�M�c���Ŋ������䗦�ŋߎ����邱�Ƃ��ł��A���䗦�͒����I�ɂ݂�Ə㏸�g�����h�ɂ��邪�A�X�g���X���ɋ}�ቺ����X�����݂���B�x

�Ƃ������ƂŁA

�w�����̎����܂���ƁA���E�o�ς⍑�ۋ��Z�V�X�e���̈��萫�E�Ǝ㐫��]�����Ă��������ŁA��Čn��s�ɂ�����h�����B���𒍈Ӑ[���݂Ă������Ƃ��d�v�ł��邱�Ƃ��킩��B�܂��A��Čn��s�̑ΊO�^�M�ɂ��āA��s�̍��Еʂɂ݂�ƁA���ۋ��Z��@��A���B�n��s���f���o���b�W��i�߂����A�M�₪�o�����X�V�[�g�̊g���i�߂Ă���i�}�\�R�j�B���̓_���A�����M��̍��ێ�������̓����𒍎����Ă���傫�ȗ��R�ł���B�x

�Ƃ������ƂŎ��Ɂw�R�D�בփX���b�v�s��Ƌ��Z��������x�Ƃ��������o���������āA�s��̌���F���ɂ��Ă̐������ׂ��������ł�����ǂ��A�u���̓_���A�����M��̍��ێ�������̓����𒍎����Ă���傫�ȗ��R�ł���B�i�د�j�v�Ƃ������Ă���̂͗ǂ��̂ł����A���������_�Ƃ��č����A�z�E�̂悤�ɍw�����܂����ċ������W�����W�����ƈ�������������ɍŌ�ɂ̓}�C�i�X�������̓˂�����ōX�ɋ������o�J�X�J���������Đ�����ʂ��������i�د�j�Ƃ������āA����Ə������Ȃ�������ǂ����ǒZ���}�C�i�X�����͂��̂܂܂łP�O�N���O�����̂Ƃ������Z�@�ւɂƂ��đ��ς�炸�̖����Q�[��������Q�N�ŒB���Ƃ����Z�������̔����D���̃K�_���J�i����Ԃɂ����A�Ƃ����悤�ȑ�ςɑf���炵������^�c���s�������ʂƂ��āA�M�₪�C�O���Y�ʼn��Ƃ����Ȃ��ƃ��V�H���Ȃ��Ƃ����ɒǂ�����ł���̂��܂��������{��s�Ȗ�ł������܂��āA��������Ɍ�납��e���Œn������O�i�����Ă����āu�n���ނƔ�Q���o��̂ŏ𒍎����Ă���i�د�j�v�Ƃ����O�͉��������Ă���Ƃ������̐����B

�ł����āw�R�D�בփX���b�v�s��Ƌ��Z��������x�̂Ƃ���Ō���F���̘b�������āA���ƒ����̂����|�C���g�̕���������p����Ƃł��ȁA

�w���āA�����Œ��ڂ������̂́A�בփX���b�v�s��ɂ�����ŋ߂̃h�����B�v���~�A���̊g��́A��s�̐M�p�x�̖��ɊW�Ȃ��������Ă��邱�Ƃł���B���ہA��Čn���Z�@�ւ̔j�]�m���́A�����Ƃɂ����đ傫���㏸���Ă����ł͂Ȃ��i�O�f�}�\�S�j�B�ߋ��̃X�g���X���ƌ��݂Ƃł́A�h�����B�v���~�A���̊g��̌������قȂ�ƍl������B�ȉ��ł́A���̓_�ɂ��čl���Ă݂����B�x

�Ƃ������Ƃł����A���̏����o�����w�i���Z��������Ƌ��Z�K�����v�̉e���j�x�Ƃ���܂��悤�ɁA�v����ɕč������Z����o������̒��œ��{�̓h���h���ɘa���Ă���Ƃ����̂ƁA���Z�K�����v�ɂ���ĒZ���̃N���W�b�g�G�N�X�|�[�W���[������Ȃ����i���ɕč��l�l�e�Ɋւ���K���ύX�ɂ���ăv���C���l�l�e�������ƂɂƂ��Ďg�����肪�����Ȃ��ăK�o�����g�I�����[��e�[���l�l�l�e�Ɏ���������悤�ɂȂ����̂ŒZ���̋�s�b�o�s�ꂪ�V�������N�����j�Ƃ��������Ȃ̂ł��̕ӂ͊������܂��B

�ł����Ęb�͔��łl�l�e�K���ύX��̖M��̑Ή��ɂ��āA

�w�������� MMF ���v�̉e���͌����ď����Ȃ��̂ł͂Ȃ��������A�M��̓h�����Ď��Y���팸���邱�ƂȂ��A���\����啝�ɕύX�����邱�ƂőΉ������i�}�\�V�j�B���s�̊O���ăo�����X�V�[�g���݂��4��N10

�����܂ł̖N�̊��Ԃɂ����āA���s�͊C�O�ݏo�� 330 ���h������������Ȃǎ��Y�K�͂��ނ���g�傳���Ă���B���Ɋւ��ẮACP�ECD

�� 620 ���h�������������A�ڋq���a���� 670 ���h�����₵���蒲�B��Ղ̊m�ۂɓw�߂��ق��A���|���B��

260���h�����₵�Ă���B���̊ԁA���s�́A�����ƂȂ����בփX���b�v�ɂ�钲�B�̑�����������Ă���B�x