�g�b�v�y�[�W�ɖ߂�

���ʃC���f�b�N�X�ɖ߂�

�i�e���t�̍ŏ��Ƀ��x�����u�P�V�O�S�O�R�v�Ƃ����悤�Ȍ`���ł��Ă��܂��̂ŁuURL�{�����t�i�U���\���j�v�ŊY�����̑ʕ��ɒ������ł��܂��j

�Q�O�P�V�^�O�S�^�Q�W

����u�W�]���|�[�g��{�I�������ӏ܂���̊��i�S���ӏ܂��܂�����j�v

�č��ł͐��{�����ǂ��̂����̂Ƃ���Ă���悤�ł����A

http://jp.reuters.com/article/usa-budget-idJPKBN17T2Y7

Business | 2017�N 04�� 28�� 04:42 JST

�Ȃ��\�Z28���̌��̌��Z�A�ċc����{�@�֕������

���܂������̗��_�����g���ɂȂ���Ηǂ��Ǝv���̂ł�����搶��

�����̐��{�ɂ���Ă���Ȃ��̂ł��傤���H�H�H�H�H�H

https://www.bloomberg.co.jp/news/articles/2017-03-14/OMSL6D6JIJUO01

�e�B�O���b�c�����F���{�E����ۗL���̖������咣�|�����c

2017�N3��14�� 18:33 JST �X�V���� 2017�N3��14�� 19:16 JST

���{�����u�u���Ɍ����v�A�u�s���a�炮�v�Ɓ|�X�e�B�O���b�c��

���������r���[�ł���

�ƌ����Ă�����̕��͕ύX�Ȃ������̂œW�]���|�[�g��{�I�����Ƀ��[�v���܂��B

http://www.boj.or.jp/mopo/outlook/gor1704a.pdf�i����j

http://www.boj.or.jp/mopo/outlook/gor1701a.pdf�i�O��j

http://www.boj.or.jp/announcements/release_2017/k170316a.pdf�i�R���������j

�E�i�C���f�͈����グ�ł�����{�I�Ɍ��ʂ��ʂ�ɏオ�����Ƃ����i�D

�ŏ��́w���T�v���x�ł����ǁB

�w�킪���o�ς́A�C�O�o�ς̐��������ɂ₩�ɍ��܂���ƂŁA����߂Ċɘa�I�ȋ��Z���Ɛ��{�̑�^�o�ϑ�̌��ʂ�w�i�ɁA2018

�N�x�܂ł̊��Ԃ𒆐S�ɁA�i�C�̊g�傪�����A���ݐ����������鐬�����ێ�����Ƃ݂���B2019

�N�x�́A�ݔ������̏z�I�Ȍ����ɉ����A����ŗ������グ�̉e���������āA�����y�[�X�͓݉�������̂́A�i�C�g�傪�����ƌ����܂��2�B�x�i����j

�w�킪���o�ς́A�C�O�o�ς̐��������ɂ₩�ɍ��܂���ƂŁA����߂Ċɘa�I�ȋ��Z���Ɛ��{�̑�^�o�ϑ�̌��ʂ�w�i�ɁA2018

�N�x�܂ł̌��ʂ����Ԃ�ʂ��āA���ݐ����������鐬���𑱂���ƍl������B�x�i�O��j

2019�N�x�̘b�������Ă���̂͌��ʂ����Ԃ�L���Ă��镪�Ȃ̂ł��Ă����܂��āA�i�C�Ɋւ��Ắu�g��v�Ƃ��������ɂȂ��Ă��܂����A����͂��̌�ł��o�Ă��܂�����ǂ��A�u�����M���b�v���}�C�i�X����[���ɖ߂�ߒ����w�x�Ń[������v���X���ɏ㏸����ߒ����w�g��x�v�Ƃ������Ƃł��̂ŁA�x�N�g���̖��ł̕ω��ł͂Ȃ��Đ����̕ω��ł͂���܂��B

�w����ҕ����i�������N�H�i�j�̑O�N��́A�}�N���I�Ȏ����M���b�v�̉��P�⒆�����I�ȗ\�z�����㏸���̍��܂�Ȃǂ�w�i�ɁA�v���X���̊g���𑱂��A�Q���Ɍ����ď㏸�������߂Ă����ƍl������B�x�i����j

�w����ҕ����i�������N�H�i�j�̑O�N��́A�G�l���M�[���i�̓����f���ĂO�����x���珬���̃v���X�ɓ]�������ƁA�}�N���I�Ȏ����o�����X�����P���A�������I�ȗ\�z�����㏸�������܂�ɂ�āA�Q���Ɍ����ď㏸�������߂Ă����ƍl������x�i�O��j

�ƌ����Ă����ł��������M���b�v�����P���ĘJ�������͕N�����Ă���̂Ɏ��ۂ̃C���t���ƃC���t�����҂͌��ʂ������ア��ł���˂��B

�w2018 �N�x�܂ł̌��ʂ����]���̌��ʂ��Ɣ�ׂ�ƁA�������A�����Ƃ��ɁA�T�˕s�ςł���B�x�i����j

�w�]���̌��ʂ��Ɣ�ׂ�ƁA�������ɂ��ẮA�C�O�o�ς̏�U���ב֑���̉~�������ւ̓����Ȃǂ�w�i�ɁA������U��Ă���B�����ɂ��ẮA�T�˕s�ςł���x�i�O��j

�Ƃ������ƂŊ�{�I�Ȃ͕̂ς���Ă��Ȃ��炵���B

�w���X�N�o�����X���݂�ƁA�o�ρE�����Ƃ��ɉ��U�ꃊ�X�N�̕����傫���B�����ʂł́A�Q���́u��������̖ڕW�v�Ɍ������������^���͈ێ�����Ă��邪�A�Ȃ��͋����Ɍ����A�����������Ӑ[���_�����Ă����K�v������B�x�i����j

�w���X�N�o�����X���݂�ƁA�o�ρE�����Ƃ��ɉ��U�ꃊ�X�N�̕����傫���B�����ʂł́A�Q���́u��������̖ڕW�v�Ɍ������������^���͈ێ�����Ă��邪�A�Ȃ��͋����Ɍ����A�����������Ӑ[���_�����Ă����K�v������B�x�i�O��j

���[���Ƃ��̒��q�Ȃ̂ł����ʂɒlj��ɘa����C�z���Ȃ���������������

�w���Z����^�c�ɂ��ẮA�Q���́u��������̖ڕW�v�̎�����ڎw���A���������I�Ɏ������邽�߂ɕK�v�Ȏ��_�܂ŁA�u���Z��������t���ʓI�E���I���Z�ɘa�v���p������B����ҕ����w���i�������N�H�i�j�̑O�N��㏸���̎��ђl������I�ɂQ������܂ŁA�}�l�^���[�x�[�X�̊g����j���p������B����Ƃ��A�o�ρE�����E���Z��܂��A�u��������̖ڕW�v�Ɍ������������^�����ێ����邽�߁A�K�v�Ȑ���̒������s���B�x�i����j

�w���Z����^�c�ɂ��ẮA�Q���́u��������̖ڕW�v�̎�����ڎw���A���������I�Ɏ������邽�߂ɕK�v�Ȏ��_�܂ŁA�u���Z��������t���ʓI�E���I���Z�ɘa�v���p������B����ҕ����w���i�������N�H�i�j�̑O�N��㏸���̎��ђl������I�ɂQ������܂ŁA�}�l�^���[�x�[�X�̊g����j���p������B����Ƃ��A�o�ρE�����E���Z��܂��A�u��������̖ڕW�v�Ɍ������������^�����ێ����邽�߁A�K�v�Ȑ���̒������s���B�x�i�O��j

�Ƃ������Ƃł����鋾�̕����ɂ��Ă͌���̔��f������ύX���Ă���̂ł����A����͌��ʂ��ʂ�ɐ������オ���ė����A�Ƃ��������̘b�ł͂���܂��B����ŕ����Ɋւ��ďオ���Ė��������Ƃ����b�͂��̕����ł̓X���[�C���ɂȂ��Ă���̂��������Ƃ������̂ł��B

�[���ƂŊ�{�I�����̖{���B

�E���f�F�J�������̈������܂���Ď����M���b�v���v���X�ɂȂ��Ă����������b

�w�킪���̌i�C�́A�ɂ₩�Ȋg��ɓ]������B�x�i����j

�w�킪���̌i�C�́A�ɂ₩�ȉ�𑱂��Ă���B�x�i�R���������j

�w�킪���̌i�C�́A�ɂ₩�ȉ�𑱂��Ă���B�x�i�O��j

���n��I�ɂR�������������Ă��܂����A��������M���b�v�̃v���X�����m�F�����̂Ŋg��Ƃ����\���ɂȂ�܂����ƁB

�w�C�O�o�ς́A�V�����̈ꕔ�Ɏコ���c����̂́A�ɂ₩�Ȑ����������Ă���B�����������ƂŁA�A�o�͑�����ɂ���B�x�i����j

�w�C�O�o�ς́A�V�����̈ꕔ�Ɏコ���c����̂́A�ɂ₩�Ȑ����������Ă���B�����������ƂŁA�A�o�͎��������Ă���B�x�i�R���������j

�w�C�O�o�ς́A�V�����̈ꕔ�Ɏコ���c����̂́A�ɂ₩�Ȑ����������Ă���B�����������ƂŁA�A�o�͎��������Ă���B�x�i�O��j

�u������v�ɔ��f����C���B

�w�������v�̖ʂł́A�ݔ������́A��Ǝ��v��Ƌ������Ǝ�̊g��������P����Ȃ��ŁA�ɂ₩�ȑ�����ɂ���B�l����́A�ٗp�E�������̒����ȉ��P��w�i�ɁA�ꌘ�����ڂ��Ă���B���̊ԁA�Z����ƌ��������́A���������̓����ƂȂ��Ă���B�ȏ�̓��O���v�̑����f���āA�z�H�Ɛ��Y�͑�����ɂ���A�J�������͒����Ȉ������܂�𑱂��Ă���B�x�i����j

�w�������v�̖ʂł́A�ݔ������́A��Ǝ��v�����P����Ȃ��ŁA�ɂ₩�ȑ��������B�l����́A�ٗp�E�������̒����ȉ��P��w�i�ɁA�ꌘ�����ڂ��Ă���B���̊ԁA�Z����ƌ��������́A���������̓����ƂȂ��Ă���B�ȏ�̓��O���v�̊ɂ₩�ȑ����ɉ����A�ɒ����̐i���f���āA�z�H�Ɛ��Y�͎��������Ă���B�x�i�R���������j

�w�������v�̖ʂł́A��Ǝ��v���������Ő��ڂ��A�Ƌ������������P����Ȃ��ŁA�ݔ������͊ɂ₩�ȑ�����ɂ���B�܂��A�ٗp�E�������̒����ȉ��P��w�i�ɁA�l����͒ꌘ�����ڂ��Ă���ق��A�Z��������������𑱂��Ă���B���̊ԁA���������͉��������̓����ƂȂ��Ă���B�ȏ�̓��O���v�̊ɂ₩�ȑ����ɉ����A�ɒ����̐i���f���āA�z�H�Ɛ��Y�͎��������Ă���B�x�i�O��j

�u��Ǝ��v��Ƌ������Ǝ�̊g��������P�v�Ɗ�ƕ���Ɋւ��Ă̔��f�������グ�Ă��܂��B�܂��A���Y�̔��f���u�����v�Əグ�Ă���܂��B�ł����č���́u�J�������͒����Ȉ������܂�𑱂��Ă���v�Ƃ������ƂŘJ�������Ɋւ��镔�����V�݂���Ă��܂��āA�����̐����̏��ł����̃t�@�N�^�[�����y���Ă��܂��ȁB

�w�킪���̋��Z���́A����߂Ċɘa������Ԃɂ���B�����ʂł́A����ҕ����i�������N�H�i�A�ȉ������j�̑O�N��́A�O�����x�ƂȂ��Ă���B�\�z�����㏸���́A��܂݂̋ǖʂ������Ă���B�x�i����j

�w�킪���̋��Z���́A����߂Ċɘa������Ԃɂ���B�����ʂł́A����ҕ����i�������N�H�i�j�̑O�N��́A�O�����x�ƂȂ��Ă���B�\�z�����㏸���́A��܂݂̋ǖʂ������Ă���B�x�i�R���������j

�w�킪���̋��Z���́A����߂Ċɘa������Ԃɂ���B�����ʂł́A����ҕ����i�������N�H�i�A�ȉ������j�̑O�N��́A�O�����x�ƂȂ��Ă���B�\�z�����㏸���́A��܂݂̋ǖʂ������Ă���B�x�i�O��j

�����̌��f�Ɋւ��Ă͂������ƕω��Ȃ��A�Ƃ������ƂŎ����M���b�v���v���X�ɓ]���Ă���̂Ƃ����̂ɕ������C���t�����҂��A�K�����`��Ƃ͂ǂ��������ł��傤���˂��ƁB

�E��s�����ʂ��̌o�ϕ����ł�����������オ���Ă���Ƃ���������

�w��s���̂킪���o�ς́A�ɂ₩�Ȋg��𑱂���Ƃ݂���B2018 �N�x�܂ł̊��Ԃ�W�]����ƁA�������v�́A����߂Ċɘa�I�ȋ��Z����{�̑�^�o�ϑ�ɂ������x�o�Ȃǂ�w�i�ɁA��ƁE�ƌv�̗�����ɂ����ď�������x�o�ւ̑O�����̏z���J�j�Y��������������ƂŁA����������ǂ�ƍl������B�x�i����j

�w��s���̂킪���o�ς́A�ɂ₩�Ȋg��ɓ]���Ă����Ƃ݂���B�������v�́A����߂Ċɘa�I�ȋ��Z����{�̑�^�o�ϑ�ɂ������x�o�Ȃǂ�w�i�ɁA��ƁE�ƌv�̗�����ɂ����ď�������x�o�ւ̑O�����̏z���J�j�Y��������������ƂŁA����������ǂ�ƍl������B�A�o���A�C�O�o�ς̉��P��w�i�Ƃ��āA��Ƃ��Ċɂ₩�ɑ�������Ƃ݂���B�x�i�R���������j

�w��s���̂킪���o�ς́A�ɂ₩�Ȋg��ɓ]���Ă����Ƃ݂���B�܂��������v�́A����߂Ċɘa�I�ȋ��Z����{�̑�^�o�ϑ�ɂ������x�o�Ȃǂ�w�i�ɁA��ƁE�ƌv�̗�����ɂ����ď�������x�o�ւ̑O�����̏z���J�j�Y��������������ƂŁA����������ǂ�ƍl������B�x�i�O��j

�����ɂ���܂��悤�Ɍ��X���ʂ��ʂ�ɍs���u�g��v�ɓ]����Ƃ����b�ł����̂ŁA�g��Ƃ����̂͂��܂��ɑ�����K�v�͂Ȃ��āA�������X���[���܂��Ƃ܂������Ă邱�Ǝ��͕̂ς���Ă��܂���ȁB�O�����̏z���J�j�Y���H�H�H�Ƃ��������͂��܂����B

�w���Ȃ킿�A�ݔ������́A�ɘa�I�ȋ��Z��������҂̍��܂�A�I�����s�b�N�֘A���v�̖{�i���Ȃǂ��āA�ɂ₩�ȑ����𑱂���Ɨ\�z�����B�l������A�ٗp�ҏ����̉��P���������ƂŁA�ɂ₩�ȑ����X�������ǂ�Ƃ݂���B���������́A�o�ϑ�̌��ʂȂǂ���

2017 �N�x�ɂ����đ������A���̌�́A�I�����s�b�N�֘A���v�������č��߂̐����Ő��ڂ���ƍl������B�x�i����j

�w���Ȃ킿�A�ݔ������́A�ɘa�I�ȋ��Z��������҂̍��܂�A�I�����s�b�N�֘A���v�̖{�i���Ȃǂ��Ċɂ₩�ȑ�������ێ�����Ɨ\�z�����B�ٗp�ҏ����̉��P�������A�l����͊ɂ₩�ȑ����𑱂���Ƃ݂���B���������́A�o�ϑ�̌��ʂȂǂ���

2017 �N�x�ɂ����đ������A���̌�́A�I�����s�b�N�֘A���v�������č��߂̐����Ő��ڂ���ƍl������B�x�i�O��j

�ݔ������̏��ł́u������v���u�����v�ƂȂ��Ă���̂ł����A�l����̏����u�ɂ₩�ȑ����v���u�ɂ₩�ȑ����X���v�Ɣ����Ƀw�b�W�������Ă���̂��C�ɂȂ�B

�w���̊ԁA�C�O�o�ς́A��i���̒����Ȑ����������A�V�����o�ς̉��A���̍D�e���̔g�y��e���̐�����ʂɂ���āA����ɂ�������Ƃ������̂ɂȂ��Ă������Ƃ���A�ɂ₩�ɐ����������߂Ă����Ɨ\�z���Ă���B���������C�O�o�ς̉��P��w�i�Ƃ��āA�A�o���A��Ƃ��Ċɂ₩�ȑ����𑱂���Ƃ݂���B�x�i����j

�w���̊ԁA�C�O�o�ς́A��i���̒����Ȑ����������A�V�����o�ς̉��A���̍D�e���̔g�y��e���̐�����ʂɂ���āA����ɂ�������Ƃ������̂ɂȂ��Ă������Ƃ���A�ɂ₩�ɐ����������߂Ă����Ɨ\�z���Ă���B���������C�O�o�ς̉��P��w�i�Ƃ��āA�A�o���A��Ƃ��Ċɂ₩�ɑ�������Ƃ݂���B�x�i�O��j

�[���ƂŊC�O�̔��f�͓����ł��ȁB

�w2019 �N�x�ɂ��ẮA�����̌���������ɁA�i�C�̊g��y�[�X�͓݉�����ƍl������B���Ȃ킿�A�i�C�g��ǖʂ̒������ɂ�鎑�{�X�g�b�N�̐ςݏオ���I�����s�b�N�֘A���v�̈ꏄ�Ȃǂ���A�ݔ������͌�������ƌ����܂��B�܂��A�ƌv�x�o���A�����ɂ͏���ŗ������グ�̉e�����猸���ɓ]����Ɨ\�z�����3�B�����Ƃ��A�C�O�o�ς̐�����w�i�Ƃ����A�o�̑������i�C�����x�����邱�ƂȂǂ���A�����y�[�X�͓݉�������̂́A�i�C�g�傪�����ƌ����܂��B�x�i����j

2019�N�x�͍���V���ɓ����������ł��B

�w�ȏ�̂��ƂŁA�킪���o�ς́A2018 �N�x�܂ł̊��Ԃ𒆐S�ɁA���ݐ����������鐬���𑱂���Ƃ݂���4�B2018

�N�x�܂ł̐������̌��ʂ����]���̌��ʂ��Ɣ�ׂ�ƁA�T�˕s�ςł���B�x�i����j

�w�ȏ�̂��ƂŁA�킪���o�ς́A2018 �N�x�܂ł̌��ʂ����Ԃ�ʂ��āA���ݐ����������鐬���𑱂���ƍl������2�B����̐������̌��ʂ����]���̌��ʂ��Ɣ�ׂ�ƁA�f�c�o���v�̊����ɔ����f�c�o�̏���C���ɉ����A�C�O�o�ς̏�U���ב֑���̉~�������ւ̓����Ȃǂ�w�i�ɁA������U��Ă���B�x�i�O��j

�[���Ƃō���͊T�˕s�ς炵���B

�E���Z���Ɛ��ݐ������Ɋւ���������͓����ŁA���ݐ������̐������ς��܂���

�w�����������ʂ��̔w�i�ƂȂ���Z���ɂ��Ă݂�ƁA���{��s���u���Z��������t���ʓI�E���I���Z�ɘa�v�𐄐i������ƂŁA�Z���E�����̎��������͌��ʂ����Ԃ�ʂ��ă}�C�i�X���Ő��ڂ���Ɨ\�z�����5�B�܂��A���Z�@�ւ̐ϋɓI�ȑݏo�X�^���X��ЍE�b�o�̗ǍD�Ȕ��s�����ێ�����A��Ƃ�ƌv�̊��������Z�ʂ���x����ƍl������B���̂悤�ɂ���߂Ċɘa�I�ȋ��Z�����ێ������Ɨ\�z�����B�x�i����j

�w���̊ԁA���ݐ������ɂ��ẮA���{�ɂ��K���E���x���v�Ȃǂ̐����헪�̐��i��A���̂��Ƃł̏����⍂��҂ɂ��J���Q���̍��܂�A��Ƃɂ�鐶�Y������Ɍ��������g�݂Ɠ��O���v�̌@��N�����Ȃǂ��������ƂŁA���ʂ����Ԃ�ʂ��Ċɂ₩�ȏ㏸�X�������ǂ�Ƃ݂���B����ɔ����A���R���q�����㏸���A���Z�ɘa�̌��ʂ����߂�ƍl������B�x�i����j

�Ƃ��������͑O��ƑS����v�Ȃ̂őO�̈��p�͊������܂��i���m�F���������܂��j�B�ł����ċr���ł�����ǂ��A

�w4 ����̓W�]���|�[�g�ł́A�f�c�o���v�⎑�{�X�g�b�N���v�̉���Ȃǂ܂��āA���ݐ������Ǝ����M���b�v�Ɋւ���v���̌��������s�����B���̌��ʁA�ߔN�̌����J�������̊�������Y���̏㏸��V���ɐD�荞���Ƃ���A���ݐ������̐��v�l�́A�]���́u�O����O���v����u�O����㔼�v�ɏ���C������Ă���B����A���Y�v�f�̉ғ��Ɋւ���]���ɂ͕ς�肪�Ȃ����Ƃ���A�����M���b�v�̐����́A�]������傫���ω����Ă��Ȃ��B�Ȃ��A��������A���v��@�⍡��~�ς���Ă����f�[�^�ɂ����E����鐫�i�̂��̂ł��邽�߁A�����̕��������Ă݂�K�v������B�ڍׂ́A�w�i�������Q�ƁB�x�i����j

�Ƃ������ƂŁA�{���ߌ�ɓW�]���|�[�g�́u�w�i�����v���o��̂ł����ŏڂ����̂��o��悤�ł����A���ݐ������̕��͈����グ�A�����M���b�v�����͕ς��Ȃ��Ƃ����v�Z���ʂɂȂ��Ă���悤�ł��B

�E�����̌��ʂ��ł����o�ϋ����Ȃ��Ă���̂ɑ����̕������ア�Ƃ�

�w�O��W�]���|�[�g�ȍ~�̏���ҕ����̑O�N��̓������݂�ƁA���̂Ƃ���A�ꕔ�̑ϋv�������T�[�r�X���i��������߂̓����ƂȂ��Ă���B�x�i����j

�Ƃ����̂������Ȃ�`���ɑł�����ł���Ƃ����̂����X�������ł����A���́u������߂̓����v�Ƃ����̂���ߐ��̂��̂Ƃ����b�������s���̕������ʂ����ς���A�Ƃ������ƂȂ̂ł��傤���A�{���ɂ���͈�ߐ��̂��̂ŗ��܂�̂����Ęb������ˁ[�B

�w�����Ƃ��A��s���̕�����W�]����ƁA����ҕ����̑O�N��́A�}�N���I�Ȏ����M���b�v�̉��P�⒆�����I�ȗ\�z�����㏸���̍��܂�Ȃǂ�w�i�ɁA�v���X���̊g���𑱂��A�Q���Ɍ����ď㏸�������߂Ă����ƍl������B�x�i����j

�w����ҕ����̑O�N��́A�G�l���M�[���i�̓����f���ĂO�����x���珬���̃v���X�ɓ]�������ƁA�}�N���I�Ȏ����o�����X�����P���A�������I�ȗ\�z�����㏸�������܂�ɂ�āA�Q���Ɍ����ď㏸�������߂Ă����ƍl������i���R�j�B�x�i�R���������j

�w��s���̕�����W�]����ƁA����ҕ����̑O�N��́A�G�l���M�[���i�̓����f���ĂO�����x���珬���̃v���X�ɓ]�������ƁA�}�N���I�Ȏ����o�����X�����P���A�������I�ȗ\�z�����㏸�������܂�ɂ�āA�Q���Ɍ����ď㏸�������߂Ă����ƍl������B�x�i�O��j

�����̌��ʂ��͑��ς�炸�����i�����������̕����̐L�т͎ア�j�B

�w2018 �N�x�܂ł̕������ʂ����]���̌��ʂ��Ɣ�ׂ�ƁA�T�˕s�ςł���B�Q�����x�ɒB���鎞���́A���ʂ����Ԃ̒��Ձi2018

�N�x���j�ɂȂ�\��������6�B���̌�́A�Q�����x�ň���I�ɐ��ڂ��Ă������̂ƌ����܂��B�x�i����j

�w����̕������ʂ����]���̌��ʂ��Ɣ�ׂ�ƁA�T�˕s�ςł���B�Q�����x�ɒB���鎞���́A���ʂ����Ԃ̏I�Ձi2018

�N�x���j�ɂȂ�\���������B�x�i�O��j

�Ƃ������ƂŁA�����͉���������ǂ���s���̂Q�����B�����͓����Ȃ�ł��ƁB

�E�\�z�����㏸���͑����̐L�т̎コ��F�߂Ă��܂���

�w�����������ʂ��̔w�i���q�ׂ�ƁA��P�ɁA�������I�ȗ\�z�����㏸���́A��܂݂̋ǖʂ������Ă���B�e��̃}�[�P�b�g�֘A�w�W��A���P�[�g�������ʂ��݂�ƁA�㏸���Ă�����̂��݂��邪�A�����Ă݂�ƂȂ����m�Ȏ��������ɂ͎����Ă��Ȃ��B�x�i����j

�w�����������ʂ��̔w�i���q�ׂ�ƁA��P�ɁA�������I�ȗ\�z�����㏸���́A�����̕����㏸���������̃}�C�i�X�Ő��ڂ��Ă������Ƃ���A�u�K���I�Ȋ��Ҍ`���v4�̗v�f��������p���A��܂݂̋ǖʂ������Ă���B�����Ƃ��A�e��̃}�[�P�b�g�֘A�w�W��A���P�[�g�������ʂ��݂�ƁA�����ĉ����~�܂�̓����ƂȂ��Ă���A�㏸���Ă�����̂��݂���B�x�i�O��j

�[���ƂŁA�O��̎��͑������Ŏ������K���I���Ҍ`���̘b�������o���Ă��܂������A�����͌����Ă������܂��ɂȂ��Ă����A�Ƃ��������ɂȂ��Ă����̂ł����A���ǂ�������R�����o�߂��Ċ��ҊO��Ő��ڂ��Ă���A�Ƃ����͔̂F�߂Ă���̂ł��ȁB

�w�����Ƃ��A��s���ɂ��ẮA�@�u�K���I�Ȋ��Ҍ`���v7�̖ʂł́A��q�̂悤�Ƀ}�N���I�Ȏ����M���b�v�����P���钆�ŁA�G�l���M�[���i�̓����Ȃǂ��f���āA�����̕����㏸���͍��܂��Ă����Ɨ\�z����邱�ƁA�A�u�t�H���[�h���b�L���O�Ȋ��Ҍ`���v�̖ʂł́A���{��s���u��������̖ڕW�v�̎����ɋ����R�~�b�g�����Z�ɘa�𐄐i���Ă������Ƃ���A�������I�ȗ\�z�����㏸���͏㏸�X�������ǂ�A�Q�����x�Ɍ����Ď���Ɏ��ʂ��Ă����Ƃ݂���B�x�i����j

�w��s���ɂ��ẮA��L�̌o�ό��ʂ��̂��ƂŁA�l����ɂ₩�ȑ����𑱂��邱�Ƃ�w�i�ɁA��Ƃ̉��i�ݒ�X�^���X���Ăѐϋɉ����Ă����ق��A�J�������̃^�C�g���������ݒ�X�^���X�����߂�����ɉe������ƍl������B������w�i�ɂ��A�@�u�K���I�Ȋ��Ҍ`���v�̖ʂł́A�G�l���M�[���i�������ɑ��ĉ����グ��^�ɓ]���Ă������Ƃ�A���̂Ƃ���̈ב֑���̉~�������ւ̓����̉e���������āA�����̕����㏸���͍��܂��Ă����Ɨ\�z����邱�ƁA�A�u�t�H���[�h���b�L���O�Ȋ��Ҍ`���v�̖ʂł́A���{��s���u��������̖ڕW�v�̎����ɋ����R�~�b�g�����Z�ɘa�𐄐i���Ă������Ƃ���A�������I�ȗ\�z�����㏸���͏㏸�X�������ǂ�A�Q�����x�Ɍ����Ď���Ɏ��ʂ��Ă����Ƃ݂���B�x�i�O��j

�Ƃ������ƂȂ̂ł����A�����ł���قǕ����������Ȃ��ė��ĂȂ��Ƃ�������F���܂��܂��ƁA��Ƃ̉��i�ݒ�X�^���X�̐ϋɉ��Ƃ����������A�����㏸�̉e���������ɉ���Ă��Ȃ��A���邢�͒����㏸�������������������������グ����ɗ��Ă��Ȃ��Ƃ������ƁA�܂��͑o���̍��킹�Z�Ƃ�����Ԃ�����Ȃ̂ł����āA��s���̂��̌��ʂ����͖̂��x�����b�����Ă���̂ł����A�z���}�J�C�i�Ƃ��������͂��������Ƃ͎v���܂��ȁB�܂������M���b�v���]���ƈ���ăv���X�����畨�����オ��u���v�Ƃ��������Ȃ�ł��傤����ǂ��B

�E�����M���b�v�Ɋւ��Ă͘J�������̕N��������

�w��Q�ɁA�J����ݔ��̉ғ���\���}�N���I�Ȏ����M���b�v�́A�[�������x�ʼn��������̓����𑱂��Ă������A���̂Ƃ�����P���Ă���A��N���Ƀv���X�]�������B���ɁA�L�����l�{�����o�u�����s�[�N�ɋ߂Â��Ă���ق��A���Ɨ����Q����㔼�܂Œቺ����ȂǁA�J�������̈������܂�͈�i�Ɩ��m�ɂȂ��Ă���B�����������ƂŁA������Ƃ��܂߁A�����̊�Ƃɂ����ĂS�N�A���Ńx�[�X�A�b�v���������錩�ʂ��ɂ���ȂǁA�����͊ɂ₩�ɏ㏸���Ă���B�x�i����j

�w��Q�ɁA�J����ݔ��̉ғ���\���}�N���I�Ȏ����o�����X�́A�J�������̈������܂肪�����Ȃ��A�[�������x�ʼn��������̓����𑱂��Ă������A�����Ƃł͉��P�̓������݂���B�x�i�O��j

�Ƃ������Ƃł����̕����������������ŕ@�����r���̂ł���������������

�w��s���ɂ��ẮA�A�o�E���Y�̑����ɔ����ݔ��ғ����̉��P�ɉ����A�o�ϑ�̌��ʂ̌��݉��������ĘJ�������̈������܂肪����ɋ��܂邱�Ƃ���A�}�N���I�Ȏ����M���b�v�́A�v���X�����g�債�Ă����ƌ����܂��B�����������ƂŁA�����̏㏸���Ȃ���A�����㏸�����ɂ₩�ɍ��܂��Ă����Ƃ����D�z����p���Ă����ƍl������B�x�i����j

�w��s���́A�A�o�E���Y�̎��������ɔ����ݔ��ғ����̉��P�ɉ����A�o�ϑ�̌��ʂ̌��݉��������āA�J�������̈������܂肪�������Ƃ���A�}�N���I�Ȏ����o�����X�́A2016

�N�x���ɂ����ăv���X�ɓ]���A���̌�̓v���X�����g�債�Ă����ƌ����܂��B�x�i�O��j

�����M���b�v���g�傷�邩��i2018�N�x�܂Ő��ݐ����������鐬���𑱂���A�Ƃ��Ă���̂ł�������Q�N�ʊg��Ƃ��������ɂȂ�͂����j�������オ���Ă����ł��傤�A�Ƃ��������ŁA�����獡��͍s���܂���Ƃ����b�Ȃ̂ł����A�����܂ŎU�X��U�肵�Ă��邾���Ƀz���}�J�C�i���͐@���܂���B

���ƁA�����オ���ĕ������`�Ƃ����b�Ȃ̂ł����A���K�̕��̒���������Ă����܂ŋ����̂��o�Ă܂��������Ǝv���܂��ƁA����̃V�i���I�ʂ�ɍs���ɂ��Ă��{���ɒ����ƕ����̑��ݍ�p�I�ȏ㏸���蒅����̂͑����ė��N�x�ɓ����Ă���A�Ƃ����b�ɂȂ�悤�Ɏv�����ŁA����Ȃ̂ɉ��ŕ������ʂ��I�ɂ͍��N�x��1.4���Ƃ��i������1.4�����ĔN�x���ρj�ɂȂ��Ă��܂��̂��A���J�j�Y���ƌ��ʂ����l���}�b�`���Ă��Ȃ��C�����܂����ǂ��Ȃ�ł��傤���˂��A���Ă܂������͉��M�Ȃ߂Ȃ߂�����d���Ȃ���ł����ǂˁI�I�I�I�I�I

�w��R�ɁA�A�������ɂ��Ă݂�ƁA�������i�ȂǍ��ۏ��i�s���̍�N�t�ȍ~�̎��������́A2017

�N�x�̏���ҕ����̃G�l���M�[���i�̑O�N��������グ�邪�A���̉e���͎���Ɍ�������Ɨ\�z�����B�܂��A�ב֑��ꂪ�A��������ʂ��ď���ҕ����ɂ����炷�e���ɂ��ẮA�����̈ב֑���̉~�������ւ̓������A2017

�N�x�𒆐S�ɁA���i�㏸���͂����߂�����ɍ�p����ƍl������B�x�i����j

�w��R�ɁA�A�������ɂ��Ă݂�ƁA����܂ʼn����������ɓ����Ă����������i�ȂǍ��ۏ��i�s���̊����̉����̉e���́A2016

�N�x���ɂ����ĊT�˔������A���̌�́A�s���̎����������A����ҕ����ɑ��ăv���X�����ɍ�p���Ă����Ɨ\�z�����B�܂��A�ב֑��ꂪ�A��������ʂ��ď���ҕ����ɂ����炷�e���ɂ��Ă��A�����̉~���ɂ�鉺�������͂����X�Ɍ������钆�ŁA2017

�N�x�����́A���̂Ƃ���̈ב֑���̉~�������ւ̓������A���i�㏸���͂����߂�����ɍ�p����ƍl������B�x�i�O��j

���łɗA�������ł�����ǂ��A�בւƃG�l���M�[���i�̉e���̘b�ł��̂ł܂����ɂ�����́B

�E��s�����X�N�v���̒��ł͕����̕��ɒ��ڂ�����

��s���̏�u���A���u���v���ł�����ǂ��A�o�ς̕��́u�C�O�o�ρv�̕����ōׂ����\���ύX�i���X�N�ƂȂ�Ώۍ��̓��ցj���s���Ă�����x�Ȃ̂ł���������r���܂��āA��͍���̂����ŁB

�w��L�̒��S�I�Ȍo�ς̌��ʂ��ɑ����U��A���U��v���Ƃ��ẮA��P�ɁA�C�O�o�ς̓����Ɋւ���s�m����������B��̓I�ɂ́A�č��̌o�ϐ���^�c�₻�ꂪ���ۋ��Z�s��ɋy�ڂ��e���A�V�����E�������o�ς̓����A�p���̂d�t���E���̓W�J�₻�̉e���A���Z�Z�N�^�[���܂މ��B�����̓W�J�A�n���w�I���X�N�Ȃǂ���������B��������o�ς̉������v���ƂȂ�\�����������ŁA�s���o�ώ�̂������������X�N��������x�ӎ����Ă��邱�Ƃ܂���ƁA�W�J�ɂ���Ă͏�U��ɂȂ���\��������B�x�i����j

�w��L�̒��S�I�Ȍo�ς̌��ʂ��ɑ����U��A���U��v���Ƃ��ẮA��P�ɁA�C�O�o�ς̓����Ɋւ���s�m����������B��̓I�ɂ́A�č��o�ς̓����₻�̂��Ƃł̋��Z����^�c�����ۋ��Z�s��ɋy�ڂ��e���A�������͂��߂Ƃ���V�����E�������o�ς̓����A�p���̂d�t���E���̋A���₻�̉e���A���Z�Z�N�^�[���܂މ��B�����̓W�J�A�n���w�I���X�N�Ȃǂ���������B��������o�ς̉������v���ƂȂ�\�����������ŁA�s���o�ώ�̂������������X�N��������x�ӎ����Ă��邱�Ƃ܂���ƁA�W�J�ɂ���Ă͏�U��ɂȂ���\��������B�x�i�O��j

�ڗ��̂́u�����v���O��Ă��邱�Ƃł��ˁB

�w��Q�ɁA��Ƃ�ƌv�̒������I�Ȑ������҂́A���q����Ȃǒ������I�ȉۑ�ւ̎�g�݂�J���s����͂��߂Ƃ���K���E���x���v�̓����ɉ����A��Ƃ̃C�m�x�[�V�����A�ٗp�E�������Ȃǂɂ���āA�㉺�o�����ɕω�����\��������B�x�i����j

�w��R�ɁA�����̒������I�Ȏ����\���ɑ���M�F���ቺ����ꍇ�A�l�X�̏����s���̋��܂�₻��ɔ������������̏㏸�Ȃǂ�ʂ��āA�o�ς̉��U��ɂȂ��霜�ꂪ����B����A�����Č��̓��ɑ���M�F�����܂�A�����s�����y�������A�o�ς���U���\��������B�x�i����j

�����͖����ł��B�ł����ĕ����ł����ǁA�����̂P�Ԗڂ����ƒ��ڂˁB

�w�ȏ�̗v���̂ق��A�����̏�U��A���U��������炷�ŗL�̗v���Ƃ��ẮA��P�ɁA��Ƃ�ƌv�̒������I�ȗ\�z�����㏸���̓�������������B�\�z�����㏸���́A��s���㏸�X�������ǂ�Ƃ݂Ă��邪�A���ۂ̕����㏸�������̂Ƃ��������߂̓����ƂȂ��Ă��邱�Ƃ܂���ƁA�u�K���I�Ȋ��Ҍ`���v��ʂ����\�z�����㏸���̉����グ�̗͂ɂ͕s�m����������B���̂��߁A��Ƃ̉��i�E�����ݒ�X�^���X���z������T�d�Ȃ��̂ɂƂǂ܂郊�X�N������B�x�i����j

�w�ȏ�̗v���̂ق��A�����̏�U��A���U��������炷�ŗL�̗v���Ƃ��ẮA��P�ɁA��Ƃ�ƌv�̒������I�ȗ\�z�����㏸���̓�������������B�C�O�o�ς𒆐S�Ɍi�C�ɑ����s���̕s�����������������������ŁA��Ƃ̉��i�E�����ݒ�X�^���X���T�d�Ȃ��̂ɂƂǂ܂郊�X�N������B���̓_�Ɋւ��āA�Ƃ��ɍ��t�̒���������Ɍ��������������ڂ����B�x�i�O��j

�Ƃ������Ƃł�����ǂ��A����u���ۂ̕����㏸�������̂Ƃ��������߂̓����ƂȂ��Ă��邱�Ƃ܂���Ɓv���Ďv��������L�q����Ă����ŁA���ꃊ�X�N�v�������ɂȂ��Ă��܂����A���ۖ��Ƃ��Ă̓V�i���I�Ƃ��Ďv�������肠�蓾��b����Ȃ��̂��ˁA�Ƃ����������v�������肷���ł���ˁB�܂������������Ԓ��ڂ����Ƃ���ł����A��Ƃ̉��i�ݒ�X�^���X�����C�����Ȃ��Ƃ����̂͗v�̓C���t�����҂��オ���Ƃ������ƂŁA���������Q�������ڕW�B�����邽�߂ɂ̓C���t�����҂̈����グ�ɂ���ĊT�O�I�Ȍ�����������t�B���b�v�X�J�[�u�̉��グ���s���Ă����Ȃ��ƒB���ł��Ȃ��̂ł���ˁB

���̐�̕����͂���܂��O��ƈ�v�Ȃ̂ō����p�����B

�w��Q�ɁA�}�N���I�Ȏ����M���b�v�ɑ��鉿�i�̊����x���Ⴂ�i�ڂ����邱�Ƃ���������B�Ƃ��ɁA����������ꕔ�̃T�[�r�X���i�A�ƒ��Ȃǂ͈ˑR�݂������𑱂��Ă���A��s��������ҕ����㏸���̍��܂��}������\��������B�x�i����j

�w��R�ɁA����̈ב֑���̕ϓ��⍑�ۏ��i�s���̓�������т��̗A�������⍑�����i�ւ̔g�y�̏́A��U��E���U��o���̗v���ƂȂ�B�x�i����j

�E���Z����^�c�̏����S����v�ł�

�w�ȏ�̌o�ρE������ɂ��āA�u��������̖ڕW�v�̂��ƂŁA�Q�́u���v�ɂ��_�����s���A��s���̋��Z����^�c�̍l����������8�B�x�i����j

�Ƃ����̂��O��ƑS����v�ł��̂ō������\���Ă����܂��B

�w�܂��A��P�̒��A���Ȃ킿���S�I�Ȍ��ʂ��ɂ��ē_������ƁA����ҕ����̑O�N��́A�Q���Ɍ����ď㏸�������߂Ă����ƍl������B���̂悤�Ɂu��������̖ڕW�v�Ɍ������������^���͈ێ�����Ă��邪�A�Ȃ��͋����Ɍ����A�����������Ӑ[���_�����Ă����K�v������B�x�i����j

�w���ɁA��Q�̒��A���Ȃ킿���Z����^�c�̊ϓ_����d�����ׂ����X�N�ɂ��ē_������ƁA�o�ς̌��ʂ��ɂ��ẮA�C�O�o�ς̓����𒆐S�ɉ��U�ꃊ�X�N�̕����傫���B�����̌��ʂ��ɂ��ẮA�������I�ȗ\�z�����㏸���̓����𒆐S�ɁA���U�ꃊ�X�N�̕����傫���B�x�i����j

�w��蒷���I�Ȏ��_������Z�ʂ̕s�ύt�ɂ��ē_������ƁA����܂ł̂Ƃ���A���Y�s�����Z�@�֍s���ɂ����ĉߓx�Ȋ��҂̋��C�������������͊ώ@����Ă��Ȃ��B�܂��A����������������ƂŁA���Z�@�֎��v�̉�����������������ƁA���Z�����ؕ����Ɍ��������X�N����Z�V�X�e�����s���艻���郊�X�N�����邪�A�����_�ł́A���Z�@�ւ��[���������{��Ղ�����Ă��邱�ƂȂǂ���A���̃��X�N�͑傫���Ȃ��Ɣ��f���Ă���9�B�x�i����j

�������ȁ`�Ƃ��������͂��܂����B

�w���Z����^�c�ɂ��ẮA�Q���́u��������̖ڕW�v�̎�����ڎw���A���������I�Ɏ������邽�߂ɕK�v�Ȏ��_�܂ŁA�u���Z��������t���ʓI�E���I���Z�ɘa�v���p������B����ҕ����w���i�������N�H�i�j�̑O�N��㏸���̎��ђl������I�ɂQ������܂ŁA�}�l�^���[�x�[�X�̊g����j���p������B����Ƃ��A�o�ρE�����E���Z��܂��A�u��������̖ڕW�v�Ɍ������������^�����ێ����邽�߁A�K�v�Ȑ���̒������s���B�x�i����j

�Ƃ����̂��ς���Ă��܂���B

���[���Ƃłd�b�a�l�^�͂Ƃ肠������������l�^�����Ȃ������̂Ŗ����Ŋ���

�Q�O�P�V�^�O�S�^�Q�V

����u�����i�Ƃd�b�a�j�҂��Ȃ̂Ńt�B�b�V���[���c���̕ʂ̍u���ł��v

�g�����v��搶�̈��肵���|����������������

http://jp.reuters.com/article/idJPL4N1HY5T9

Markets | 2017�N 04�� 27�� 05:15 JST

�ċ��Z�E���s�ꁁ�����i�㏸�A�g�����v���̐Ő����v�Ă���������

���g�����v���̐Ő����v�Ă���������

���g�����v���̐Ő����v�Ă���������

���g�����v���̐Ő����v�Ă���������

�Ƃ������Ƃŋ��Z�����Ȃ̂ł����A�܁[�����ɍ���̓l�^�������Ƃ������A�v���r���[�G�k���܂����Ă��܂��̂ŁA�܂����ʂ͓e���p�W�]���|�[�g�̕����ǂ��Z�߂Ă���̂��Ƃ������������ǂ��낪�Ȃ������i�Ȃ������Ɋ��҂��Ă���͍̂�����\�������܂����悤�ɍŋ߂�����Ɛ��������J�Ƃ������ɂȂ��Ă������̂����s������Ɋւ���������Ղ�ɕω����݂��邩�A�ł����ǁj�ł��ȁB

�[���Ƃł܂��b�͕ς��܂��č���ɑ����ăt�B�b�V���[���c���u���l�^�i�������O�̍u���ł����܂���j�ł��B

���R�~���j�P�[�V�����|���V�[�Ɋւ���t�B�b�V���[����u���i4��17���ł����j���班�X

https://www.federalreserve.gov/newsevents/speech/fischer20170417a.htm

Monetary Policy Expectations and Surprises

Vice Chairman Stanley Fischer

At the Columbia University School of International and Public Affairs, New York, New York

�E���Z����^�c�̓T�v���C�Y�������ׂ��ł���Ƃ�

�wI will address the topic of central bank communications, with a particular

emphasis on those times when financial markets and the central bank have

different expectations about what a central bank decision will be. Such

situations lead to surprises and often to market volatility.�x

�Ƃ������ƂŒ���̐��T�v���C�Y��^���邩�]�X�Ƃ������b�B

�wOf course, not all surprises are equal. For one, communications that

shift or solidify expectations that are diffuse or not strongly held are

less likely to be disruptive than communications that run counter to strongly

held market beliefs. Further, there are worse things than surprises. The

central bank must provide its views regarding the likely evolution of monetary

policy, even when this view is not shared by market participants. A concern

for surprising the market should not be a constraint on following or communicating

the appropriate path of monetary policy. That said, there are good reasons

to avoid unintended surprises in the conduct of policy.1�x

�܂���{�I�ɂe�d�c�̏ꍇ�͌��u���퉻�H���v������Ƃ����o�C�A�X�͐���Ɋ|�����Ă���̂ł�����ǂ��A�u��s���̋��Z����p�X�ւ̍l�����������Ĕw�i����₷���������邱�Ƃɂ���Ē�����s����ɂ��T�v���C�Y�������̂������V�v�Ƃ������b�ł��ĥ������

�wWhy should central banks avoid surprising financial markets? In recent

decades, it has been increasingly acknowledged that monetary policy implementation

relies importantly on the management of market expectations.2 �x

�T�v���C�Y����ł�����ł������F�����������

�wIn theory, clarity about the central bank's reaction function--that is,

how the central bank adjusts the stance of monetary policy in response

to changing economic conditions--allows the market to alter financial conditions

smoothly.�x

�ł����Ăł��ˁA�u�����������m�ɂ���v�Ƃ����̂��d�v�ł��A�Ƃ����b�ł͂���܂����A�����܂��č��Ɋւ��Ă����Ⴀ�e�d�c�̎������グ�p�X�ʂ�Ɏs�ꂪ�������Ă���̂��A�Ƃ����Ƃ���܂��������i�[���^�[�~�i�����[�g�܂ŗ��グ�ł���Ǝv���Ă��Ȃ����i�`�������Ă���j���[�̂�����܂��āA�č������������������m���Ƃ����Ƃ����͓�B

�������A���{�̏ꍇ�͂���ȑO�̖��ŁA��K�͊ɘa������̂͂킩�邯��ǂ��A���̊ɘa�̓x�����Ƃ��Ɋւ��鐭���������������ς蕪����Ȃ��A�Ƃ������́u���̎��X�œK���ɓs���̂悢�����𗝘H���R�ƔP�肾���Ă���v�Ƃ����̂������āi�Ⴆ�}�C�i�X�����̎��ɒ������̋������������Đ�����ʂƌ����Ă����̂����Ō����ɂЂ�����Ԃ��Ă݂���A�Ƃ����悤�Ȋ����ł��ȁj�A���{�̏ꍇ���Đ����ł�����Ŏb������Ɖ��ƂȂ��u�������������ʼn��i�`���v�݂����ȃg�����h�i���̏ꍇ�̓����W�K�`�K�`�Ƃ����g�����h�ł����ǁj�ɂȂ�̂ł����A���鎞�˔@���̘b�̑O����Ђ�����Ԃ��Ă���A�Ƃ����̂���炩���Ă����̂ō����ł����ǁA�܂��o����^�ʖڂɍl���悤�ƂȂ�ƃt�B�b�V���[���w�E����R�~���j�P�[�V�����̘b���Ă����Ƃ����Ƃ��Ȃ��ƃC�J���Ǝv���̂�ˁB

�wThis typically helps meet the bank's policy targets, with the result

that the markets are working in alignment with the policymaker's goals.

Under this theory, repeated market surprises that raise questions about

the central bank's reaction function could threaten to disrupt the relationship

between the central bank and the markets, making the central bank's job

more difficult in the future.3�x

�ق�ق���⎷�s���̊F�����Ă܂����`�Ƃ����b�Ȃ̂����A�܂����Ƃ͎v�����ǂ����o���Ɋ֘A����b�͎��̐l�̂�邱�Ƃ�����I���m��˂��Ƃ��������Ƃ͖����ł��傤�ȁB

�E�ł����Ăe�d�c�̘b�ɂȂ�̂����قق��Ǝv�����̂ͥ����������

�wHow can the Fed avoid surprising markets? Clear communication of the

Federal Open Market Committee's (FOMC's) views on the economic outlook

and the likely evolution of policy is essential in managing the market's

expectations. The Committee has a number of communication outlets, including

the policy statement, the Chair's news conference, and the Summary of Economic

Projections (SEP). The SEP in particular has been useful in providing information

on policymakers' assessments of the potential growth rate of the economy

and r*, the equilibrium real interest rate, both of which help guide the

market's expectations of the eventual path of policy.�x

�ƁA�e�d�c���R�~���j�P�[�V�����ł��������̂���Ă��܂��Ƃ����b�ɂȂ�܂��āA

�wHowever, avoiding unintended market reactions has not always been easy.

The example that immediately comes to mind is the taper tantrum of mid-2013.

To recap, over the course of May and June in 2013, the yield on 10-year

Treasury securities increased almost 1 percentage point amid increased

market discussion of the eventual tapering of Fed asset purchases and some

key communications on the topic (figure 1).4�x

�ĂȖ�ŃR�~���j�P�[�V�����F�X�Ƃ���Ă��܂����e�[�p�[�^���g�������N���܂�����ˁ[�Ƃ������Ƃł��̎��̎s��̓����Ƃ��̘b�����Ă��ēǂ�ł���Ǝv�������Ē��X�Ȃ̂ł������̕ӂ͉ؗ�ɃX���[���Ă��̂�����ƌ�ɂ���Ȃ̂��B

�wIn a related argument, former Federal Reserve Board Governor Jeremy Stein

gave an insightful speech in May 2014 addressing how diversity in market

expectations could have contributed to the taper tantrum.8�x

�قف[�B

�wJeremy pointed out that it is unhelpful to view the "market"

as a single individual, a theme that has been explored by Hyun Song Shin

of the Bank for International Settlements.9 Rather, the market is a collection

of agents that can have widely divergent but perhaps strongly held beliefs

at the individual level. Jeremy attributes the taper tantrum to the existence

of highly leveraged quantitative easing optimists--in other words, individuals

who expected the Federal Reserve to continue to accumulate assets much

longer than the median expectation and who put little weight on the median

market expectation.�x

�wOnce Chairman Bernanke affirmed the median expectation, these optimists

had to quickly unwind their trades, with consequent sharp movements in

asset prices.�x

�����ŃX�^�C���O�����̍u���������o���Ă���̂��قف[�Ǝv�������ł��āA����܂��ʂɂ���Ƃ���Ƃ͕ʂƂ����������m��܂���ǂ��A�X�^�C������ƌ����e�[�p�����O�̎��ɂ͂a�h�r�r���[�ۏo���Řb�����[�h�������������āA�o�[�i���L�c��������ɏ�����悤�Ȋ����Ńe�[�p�����O�ւƘb�������čs�����A�Ƃ����̂��v���o����鏊�ł����A�t�B�b�V���[��������Ƃa�h�r�r���[�������ɐ��퉻�H���̃A�v���[�`�����Ă���̂ŁA�܂�����l�^�ɂ����u���������ł�����ǂ��A���퉻�H���͊�{�Ƃ��Ēu���Ă��āA���܂肱���o�ς����X�����ʂł͂Ԃ�Ȃ��낤�Ȃ��Ƃ��������̕��܂őz���i�ϑz�ł����j��痂������Ă��܂��܂��B

����͂����Ƃ����ŃX�^�C�����w�E���Ă����̂́A�u�}�[�P�b�g�̃R���Z���T�X�v�݂����Ȋ����Ń}�[�P�b�g�̊��҂��R���N�e�B�u�E�r���[�ƂȂ��Ă����ł͂Ȃ��āA�����܂ł�����͋��C�����C�܂ł̃N���X�^�̏W���̂Ȃ̂ł����āA�u���ϓI�ȃr���[�̃V�t�g�v�ł͂Ȃ��āA�u�Е��̃N���X�^�̃V�t�g�v�ɂ���Ĉ�C�Ɏs��̕��ς�������ł���A���ĂȐ����ł��ȁi���ď����ĂĂ���ŗǂ��̂����͂���̂ł������w�E�v���[�Y�j�B

�E�ł����č���̃o�����X�V�[�g�k���ɂ�����R�~���j�P�[�V�����Ƃ��v��������I���ɗ������

�wWhere does that leave us? The problem, to quote Jeremy at length, "is

that in some circumstances there are very real limits to what even the

most careful and deliberate communications strategy can do to temper market

volatility. This is just the nature of the beast when dealing with speculative

markets, and to suggest otherwise--to suggest that, say, 'good communication'

alone can engineer a completely smooth exit from a period of extraordinary

policy accommodation--is to create an unrealistic expectation."10�x

�Ɨ��܂��Ď��ɥ����������

�wJeremy was speaking about ending the accumulation of assets onto the

Fed's balance sheet. As reported in the minutes for the March 2017 meeting,

the FOMC is now discussing a different inflection point, the phasing out

of reinvestment and the shrinking of the balance sheet.11 Question: How

concerned should we be about a repeat of the taper tantrum as we move through

this new inflection point?�x

���Ďv��������u�o�����X�V�[�g�k��������Ƃ��Ƀe�[�p�[�^���g�����̂悤�ȍ����������ɂ͂ǂ�������悢���H�v�Ƃ����₵�Ă��鎞�_�ł������C���X�ł��Ƃ������ť��������

�wWe should start answering such a question by recognizing that there is

always a chance of some market volatility. Nonetheless, we need to take

into account that the New York Fed's Open Market Desk enhanced its information-gathering

efforts after and, in part, as a response to the experience of the taper

tantrum along two important dimensions.�x

�[���ƂŃe�[�p�[�^���g���������������̃}�[�P�b�g�T�[�x�C������Ȋ����ł����Ƃ����悤�ȉ��������̂ł��������͔���đ����̘b�ɎQ��܂��ƁA

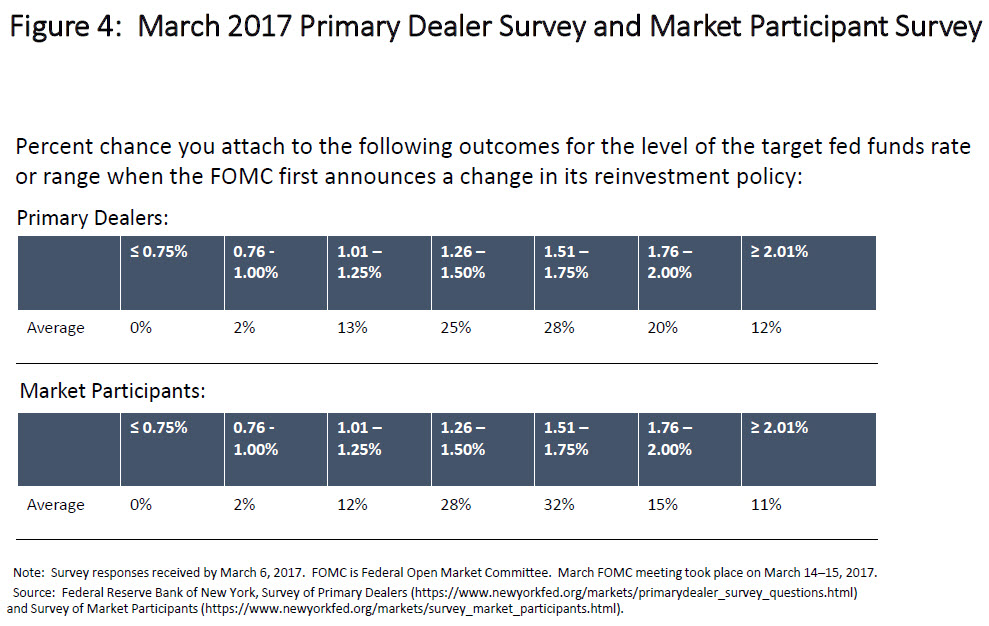

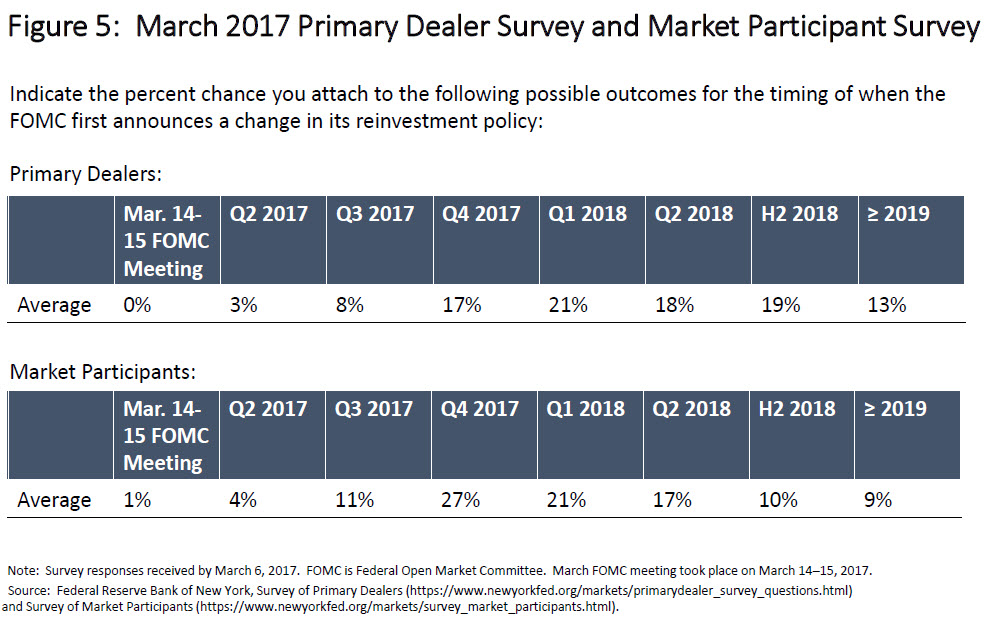

�wIn contrast, the most recent primary dealer and market participant surveys,

conducted prior to the March 2017 FOMC meeting, asked survey participants

to indicate their view of their own uncertainty over several different

aspects of policy.�x

�wFor example, in addition to their point estimates, participants were

asked to indicate the percent chance they assigned to the federal funds

rate being at various levels when the FOMC first announces a change to

the reinvestment policy. They were also asked to assign probabilities to

different dates for the first announced change in reinvestment policy.�x

�wWhy is this information important? To go back to Jeremy Stein's argument

about the taper tantrum, Jeremy pointed out that market participants' expectations

for tapering varied widely, but he conjectured that some of the participants

were very certain in their expectations and that it was primarily their

reaction that fueled the taper tantrum. When the surveys reported only

point estimates, we had a measure of dispersion across market participants,

but we were in the dark on how firmly held these beliefs were. By asking

participants to provide a distribution of outcomes, we also obtained a

measure of how certain they are of a particular outcome.�x

�[���ƂŁA�O��̃e�[�p�����O�����̎��Ƃ̈Ⴂ�Ƃ��āA����͂e�d�c�����Y�����̏��ҍē����ɂ��Ă�����~�߂�Ƃ��������ɂ��Ắi�J�n�����͓e���p�Ƃ��āj�ǂ̂��炢�ōs�����A�Ƃ����悤�Șb�ɂȂ��Ă��邯��ǂ��A�e�[�p�[�^���g�����̎��ɂ͂��������o�����X�V�[�g����Ɋւ��Ẵr���[���v��������o���o���������̂ŁA�������̃X�^�C���O�����̎w�E�ɂ���悤�ȁu�N���X�^�̃V�t�g�v���N��������ǂ��A����͂����܂ł̊J���������ł͂Ȃ��Ƃ����w�E�����Ă��܂��B

�ł����Ă��̕ӂ̃T�[�x�C���ʂ̘b������̂ł��������͔���܂��āA

�wThe market reaction to the release of the minutes of the March 2017 FOMC

meeting supports this interpretation of the interaction of uncertainty

and Fed policy communications. The minutes reported that, "provided

that the economy continued to perform about as expected, most participants

anticipated that gradual increases in the federal funds rate would continue

and judged that a change to the Committee's reinvestment policy would likely

be appropriate later this year."14�x

�wAs was shown in figure 5, in the March 2017 surveys, respondents placed

the most weight, 71 percent for the primary dealers and 57 percent for

the market participants, on an announced change in reinvestment policy

not occurring until 2018 at the earliest. Presumably, the April survey

will reveal a shift in these distributions.�x

�wIt is noteworthy, however, that even though the statement in the minutes

of the March FOMC meeting regarding Committee members' expectations for

announcing changes in the reinvestment policy was not aligned with market

expectations, there was only a muted market reaction.15 Perhaps in part,

that is because the market participant survey actually revealed a considerable

amount of weight, though not the majority, on an announcement occurring

this year. Or it is also possible that the diffuse expectations on timing

prior to the release of the minutes were a factor in tamping down market

volatility as market participants adjust their expectations.16�x

�Ƃ������ƂŁA�R���̂e�n�l�b�c���v�|�ŏ����̃o�����X�V�[�g�k���ւ̋c�_���e����������̎s��̔����i�T�[�x�C�̌��ʁj���o���Ă��܂��āA���̂悤�ȃA�i�E���X���s���Ă�����قǎs�ꂪ�傫���������Ă��Ȃ��Ƃ����̂́A���O�̃R�~���j�P�[�V���������X�ɐi��ł��邱�Ƃ������Ă���̂ł͂Ȃ����A�Ƃ����b�ɂȂ��Ă���܂����A���ۂɂ͂����܂ōs���Ȃ��Ǝs��̕����^�J�������Ă��邩�炱�����������ɂȂ��Ă���\��������̂ŁA�t�B�b�V���[����̌����Ă��������C������B

���������Č��ʂƂ��Ăͥ����������

�wMy tentative conclusion from market responses to the limited amount of

discussion of the process of reducing the size of our balance sheet that

has taken place so far is that we appear less likely to face major market

disturbances now than we did in the case of the taper tantrum.�x

�Ƃ������Ƃō��̂Ƃ���̌����Ăł͏��ҍē�������̕ύX���s���Ă��e�[�p�[�^���g�����̂悤�Ȏ��͋N���Ȃ��ł��傤�Ƃ������ł��ȁB�܂��T�[�x�C�̕���

https://www.federalreserve.gov/images/fischer-figure4-20170417.jpg

https://www.federalreserve.gov/images/fischer-figure5-20170417.jpg

�̕ӂ�ɂ���̂ł����A�T�[�x�C�x�[�X�ł݂�ƒ��S�͑�̂e�d�c�̘b�Ǝ����Ƃ���ɂ���Ă���̂ŃT�[�x�C���x�[�X�Ɍ����Ίm���Ƀt�B�b�V���[����̋��̒ʂ�Ȃ̂������i�`���͂܂��ʕ��ȋC������ł��Ȃ��B

�wBut, of course, as we continue to discuss and eventually implement policies

to reduce our balance sheet, we will have to continue to monitor market

developments and expectations carefully.�x

�ƌ����Ă��܂��āA�Ō�ɍ���̃R�~���j�P�[�V�����̉��P�]�n�݂����Șb������܂��������̓p�X�Ƃ������ƂŁB

�Q�O�P�V�^�O�S�^�Q�U

����u�����̉�͐����̃j���A���X�����������ȁ^�t�B�b�V���[���c���u���������ǐ��퉻��肽���Ƃ����b�v

�F�X�ƍ��߂���b�ł���ȁB���ł��ꂪ�����S����b�������̂��ˁB

http://www3.nhk.or.jp/news/html/20170425/k10010961161000.html

���������� ���C�̈ӌ��ł߂�

4��25�� 21��25��

���ŋ߂�����Ƃ����ł�����ǂ����s���̐������\�t�g�Ƃ��������J�ɂȂ����������錏

http://jp.reuters.com/article/boj-iwata-idJPKBN17R09E

Business | 2017�N 04�� 25�� 15:49 JST

���Z�ɘa����̏o���헪�A�V�~�����[�V�������Ă��遁��c���╛����

�w�m�����@�Q�T���@���C�^�[�n - ����̊�c�K�v�j�����ق͂Q�T���̎Q�@�������Z�ψ���ŁA���Z�ɘa����̏o���헪�ɂ��āu�������̃V�~�����[�V�����͂��Ă���v�Ɩ��������B�����A�ڕW�Ƃ��镨���Q���ɋ��������錻��ł́u�i�o���헪���j���\����Ƃ������Ďs��̍������������߁A���͍T���Ă���v�Əq�ׂ��B�������j�ψ��i�ېV�j�̎���ɓ������B�x�i��LURL����j

�Ƃ������Ƃō���ŏo�����ǂ��̂����̘̂b������܂������A�������������̏��������}�V�ɂȂ����ȂƎv���̂́A�]���͂��̎�̘b������Ƃ��Ɂu���������v�̈ꌾ�ŕЂÂ��Ă����̂ł����A�����ł̐������Ƃ܂��b�Ƃ��Đ������Ă���Ȃ��Ƃ��������ɂȂ��Ă��邱�ƁB

���ǂ̂Ƃ���u�o���v���Ă��������Ăǂ������`�Ŕ�������̂��A�Ƃ����b�������āA�o�ϕ���������ʂɉ��P����̂��A������肪�R���ĉ~���C���t���Ȃ̂��A����Ƃ��I�y���[�V�����������Ȃ��Ȃ��ċ����o���Ȃ̂��A�Ƃ��܂��F�X�Ƃ���܂����A��̂��炵�ĂQ�N�Łi�Ƃ����̂͂ǂ����ɍs���Ă��܂��܂�������ǂ��o���邾�������ɂƂ����͕̂ς���j�Q���ŖڕW�B���Ƃ����̂Ɋւ��Ă��ω�������i�Q���͂Ƃ����������́j�ł��傤���A�ƍl����ƁA����܂��u�ڕW�Ƃ��镨���Q���ɋ��������錻��ł́u�i�o���헪���j���\����Ƃ������Ďs��̍����������v�Ƃ����b�������悤������܂����ȁB

�Ƃ͌����A���������V�~�����[�V�����͂��Ă���Ƃ��������]���������������J�ɂȂ��������͂���܂����A��̂��炵�Ė{���̖{���ɑ����ɂQ�������ڕW�B�����錩�ʂ��Ȃ�Ώo���헪�Ɋւ����{�I�ȍl�����Ƃ����̂𑁊��Ɏ����Ȃ��ƍs���Ȃ����Ȃ̂ł�����A�����̓W�]���|�[�g�o�����̉�ō��c�����̕ӂ�Ɋւ��āi�ǂ����N�������₷��ł��傤����j�ǂ����������̎d��������̂��A�Ƃ����̂����Ɗy���݂ɂ͂��Ă��܂��B

���c���ς�������ƁA�Ƃ�����������܂����A��̂��炵�Ăr�k�e�̏o���Ƃ��ɂ�������Ă���悤�ɁA���������}�C�i�X�����ƍ���ʔ����̃Z�b�g���h���h���s��̗��������͊������Ă���Ƃ�����ԂŁA����܂����ł��������甃���Ă����Ƃ����Ȃ�܂��܂�����͌p���ł��܂����A�����s��̋@�\�����S�ɉĂ��܂��Ďs��@�\���Q���҂����Ȃ��Ȃ��Ă��܂������ɂ͐��퉻�̍ۂɈ�C�ɍ����������v���ʂ̎��ԂɂȂ茓�˂܂���B�x�b�b���̂͂ǂ����Ă�����ɘa�\�Ȏ��Ԃ��҂��Ƃ����q���̐���ł����āA�Ȃ��̐�������܂ł�������킯�ɂ������Ȃ��ł��傤����A�����ǂ��Ȃ��Ă����ɂ���A��s���l�����獡�܂ł̂悤�ɁA�v��������˂������������ōς܂��A�Ƃ������͒i�X���J�Ȑ����ɂȂ��Ă����A�Ƃ����̂͗ǂ��X�����Ƃ͎v���̂ł���ˁB

����Ȓ��ō���͂���Ȃ̂��B

http://jp.reuters.com/article/ecb-policy-sources-idJPKBN17R296

Business | 2017�N 04�� 26�� 03:58 JST

�d�b�a��6���Ɋɘa�������������A�������X�N��ނŁ��W��

�܂��z���}�J�C�i�Ƃ��������ł͂���܂����A�č��͐��퉻�����i�߂Ă��āA���B���ɘa����̏k���A�Ƃ����`�Ŏ�v���̋��Z���ɘa��ӓ|�ł͂Ȃ��Ȃ��Ă����Ƃ������Ƃł�����A���������_�Ƃ��ē��₪�K�v�Ȃ�Ίɘa�g��q���b�n�[�Ɠ˂����邱�Ƃ����Ȃ��Ă��ǂ��낤�Ƃ��������ɂȂ��Ă��Ă�����[�ʂ�����̂ŁA�c��P�N���Ă��ꂩ�炳���ǂ����܂��傤�Ƃ����b�ɂȂ��Ă������ɁA����̑��ى�ӂ肩�班���\�t�g�H���Ɂi�������������\�t�g�ɂȂ��Ă�����͕ύX���Ȃ���ł����ǁj�Ȃ��Ă������ǂ����͊y���݂ɂ��Ă���܂������Ăǂ��Ȃ���B

�������̏��̐��C�O�ɃX�s���I�[�o�[�Ƃ������b���e�q�a���c�������������nj��_�͉䂪�����s���̂�

��T�̃l�^�ł����B

https://www.federalreserve.gov/newsevents/speech/fischer20170419a.htm

April 19, 2017

International Effects of Recent Policy Tightening

Vice Chairman Stanley Fischer

At The IBRN-IMF conference: The Transmission of Macroprudential and Monetary

Policies Across Borders, Washington, D.C.

�̂͂e�q�a�̋��Z���C�O�̌o�ω^�c�ɑ��ĉe�����Ƃ����b�����Ă��u���Z����͎����̍��̏����čs�����̂ł�����m��ȁv�Ƃ��������������̂��v���Ί��S�[���Ƃ������̂ł��A���ĕʂɍ���}�ɃX�s���I�[�o�[�̌����o������ł͂Ȃ����A������������ōu�����o��̂��`�Ǝv��������B

�Z���̂œ��̏��ȊO�S�����T���T���Ɠǂ݂܂��傤�ł��B

�E��`���I�ɘa����̃X�s���I�[�o�[

�wSpillovers from the Fed's Unconventional Policies�x�Ƃ����̂��ŏ��ɂ��邪�y�߂ɗ����܂��B

�wExtensive empirical research on spillovers--including by Federal Reserve

and International Monetary Fund (IMF) staff members--indicates that spillovers

from the actions of major central banks occur through several important

channels.2�x

�����̌o�H�ŃX�s���I�[�o�[����ƂȁB

�wWhile the exchange rate is a key channel of transmission and gets a great

deal of attention in the public debate about monetary spillovers, it is

not the only channel.�x

�בփ��[�g����ԑ傫�����ڗ��ƁB

�wU.S. monetary policy also affects foreign economies by influencing U.S.

domestic demand and by affecting global financial conditions.�x

�č��̎��v�������グ����C�O�̋��Z�����ɘa���邱�Ƃɂ���ĉe����^����i�د�j���Ęb�����A�ב����Ōi�C���ǂ��Ȃ��Ă���̂������炻��̓`�����ł͂Ȃ����Ƃ����C������̂ŃC���`�L�̍���͂���B

�wMy reading of the evidence is that the Fed's highly accommodative monetary

policy during the Global Financial Crisis and its aftermath probably raised

foreign gross domestic product (GDP) overall.3�x

�wWhile U.S. monetary easing caused the dollar to depreciate, which reduced

foreign GDP by shifting demand toward cheaper U.S. goods, foreign economies

benefited from a stronger expansion in U.S. domestic demand. Moreover,

U.S. monetary easing also stimulated foreign GDP by depressing foreign

bond yields and raising the prices of risky assets.�x

�Ȃ܂��z���}�J�C�i�Ƃ��������ł͂���܂����A�ꉞ�����Ƃ��Ă͕č��̑�K�͊ɘa�Ő��E�̂f�c�o���v���X�ɂȂ����Ƃ����b�����A�ʉ����Ŏ��v���ǂ��̂����̂͑������猩����ʉ݂��������ă`���������Ǝv���܂�����ǂ��A�C�O�̋��Z���������ቺ��X�N���Y���i�̏㏸�Ńv���X�ɂȂ��Ă���Ƃ����̂͂����ł���i���Ɏ����y�b�O���Ă���ꍇ�j�Ƃ͎v���B

�wOf course, there were considerable differences in how foreign economies

were affected by the Fed's policies. Because the advanced foreign economies

(AFEs) also experienced slow growth after the financial crisis, their central

banks adopted similar policies. By contrast, the Fed's accommodative policies

put further upward pressure on asset prices and currencies in some emerging

market economies (EMEs) that were already experiencing rapid output growth.�x

���̐�i���ɂ͂��܂�X�s���I�[�o�[��������������ǂ��V�����ɂ͂���܂����A�Ƃ����b�ł����A������Č��ǂ̂Ƃ���ʉ݃y�b�O�Ȃ�����Ă���V�����ɑ��Ċɘa�ɂ�鎑�Y���i�㏸������ቺ�𑣂��`�ɂ���Čo�ς������グ�܂����A�Ƃ����b�ł�����A������ăo�u������ˁH�H�H�Ƃ����c�b�R�~���������͂Ȃ�B

�wThus, EME central banks had to navigate between tightening policy more--and

hurting exports through a bigger exchange rate appreciation--and maintaining

an accommodative stance closer to the Fed's, but with a higher risk of

overheating.4�x

�Ǝv���������ƐV�����̉ߔM���X�N�ɑ��錾�y���B

�wThese tradeoffs faced by EME central banks underscore some of the challenges

posed by monetary policy divergence with the United States--a tradeoff

with which I am personally very familiar.�x

�t�B�b�V���[����̓C�X���G������̑��ق��������炱�̕č��̑�K�͊ɘa�������̋��Z������ǂ��o�����X����Ηǂ��̂��A�Ƃ������ɒ��ʂ��Ă��܂�����A�Ɛ������Ă��܂��B�܂����ɐ��퉻�H�������炱�̘b�����ŏI����Ă���̂ł����A����������ƃt�@�C�i���V�����C���o�����X�Ƃ������ɂ��Ă̘b�����퉻�H���̃o�b�N�O���E���h�ɂ���Ƃ������ł͂Ȃ����Ǝv���̂ł���ˁ[�B

�E�Ƃ������ƂŌ���̐��퉻�H���̃X�s���I�[�o�[

��ł����Ď��̏����o�����wSpillovers from Recent Policy Tightening�x�ł���B

�wMonetary policy divergence remains a familiar theme today, but the focus

has obviously shifted to the consequences of tighter U.S. monetary policy

for the global economy.�x

�č��̋��Z�����X�Ƀ^�C�g�����Ă���e����@���ɁB

�wPolicy divergence is an ongoing concern given that most AFEs and many

EMEs have continued to pursue highly accommodative monetary policies that

remain appropriate in light of their weaker cyclical positions and subdued

levels of underlying inflation. Many observers point to the "taper

tantrum" in 2013 as illustrating how monetary tightening by the Federal

Reserve can potentially have strong contractionary effects on foreign financial

conditions.�x

�č��̐��퉻�ɑ��ĐV�����̒��ł͌i�C�T�C�N���I�Ɋɘa�����p���������Ƃ��낪�������肵�Ă���A�e�[�p�����O�]�X�̎��ɂ͊C�O�̋��Z���ɋ����^�C�g�����ʂ�^���܂����ȁB

�wSubsequently, the expectation that a steadily improving U.S. labor market

would call for tighter U.S. monetary policy--and hence imply greater monetary

divergence with our trading partners--helped drive a sharp appreciation

of the dollar between the middle of 2014 and the end of last year that

was accompanied by capital outflows from many EMEs.�x

�č������퉻��͍����钆�Ŏ�v���̋��Z���ɘa�I�Ȃ̂Ńh�����̐i�s�ƁA�V��������̎��{���o���N���܂����ƁB

�wAgainst this backdrop and the concerns it raises, the reaction in financial

markets to the FOMC's decisions to increase the target range for the federal

funds rate following its December 2016 and March 2017 meetings--by a cumulative

total of 50 basis points--seems benign. The yields on risky foreign bonds,

especially in EMEs, have continued to decline to below historical norms,

and global stock prices have risen. The dollar has depreciated since mid-December,

especially against EMEs, and the EMEs have experienced capital inflows.�x

�Ƃ����e�[�p�[�^���g�����₻�̌�̘b��������ɑ����̘b�ɂȂ�̂ł����A�����ł͗��グ���p�����Ă��܂����A���ɂ���ɂ���ĊC�O�̋��Z�����^�C�g�����Ă����ł͂Ȃ��A�ނ���V�����̃��X�N���Y���i�㏸�Ƃ������ቺ�Ƃ����{�����Ƃ��N���Ă��܂����ȁA�Ƃ����]���B

�wIn my view, this favorable reaction partly reflects a view by market

participants that the rate hikes are a signal of the FOMC's confidence

in the underlying prospects for the U.S. economy that in turn has increased

confidence in the global outlook: A strong U.S. economy is a major plus

for the global economy.�x

�ł܂����̔w�i�͗��グ���̂��e�d�c�̕č��o�ςւ̐�s���������ʂ��������Ă���A���ꂪ���Z�s��̐l�����ɑ���C�O�o�ς̐�s�����ʂ��ւ̎��M�����߂Ă��邱�Ƃ���A��L�̂悤�ȗǂ��z�ɂȂ��Ă���A�Ƃ������Ƃ�������͉����܂��C���`�L�̍���B

�wBut the main reason for the positive market reaction is that foreign

output expansions appear more entrenched, and downside risks to those economies

noticeably smaller than in recent years.�x

����ɊC�O�o�ςɊւ��Ẳ������X�N���������Ȃ��Ă����ƔF������Ă���̂��傫���A�Ƃ����b�����}�W�����ȂƂ����C�͂����Ԃ���B

�wIn Europe, unemployment has fallen steadily; inflation and inflation

expectations are moving toward central bank targets; and, while Brexit

entails many unknowns, so far it has not resulted in significant financial

market disruptions. China's economy also appears to be on a more solid

footing, which has helped stabilize the renminbi as well as support growth

in other EMEs.�x

���B�ƒ����̉������X�N�������Ă��Ă��邱�Ƃ��w�E���Ă���̂����A��������č��̋��Z�������܂Ő��퉻�o���o���ł��Ȃ����낤���A���ɍ��N�e�d�c�̂����y�[�X�Ő��퉻�������炻�̌�͌i�C���X���[�_�E�����Đ��퉻�H�����Ă����܂ŃS���S���ł��Ȃ��ł���A�Ƃ��������̕��������Ă���Ǝv�������ǂȂ���������������

�wThe IMF staff has taken these developments into account in the April

2017 World Economic Outlook (WEO) and forecasts that world GDP growth will

be noticeably higher over the next two years than in 2016--a slight upward

revision relative to the October 2016 WEO. There may well even be some

chance that foreign economies kick into gear enough that U.S. and foreign

business conditions become reasonably well aligned, as occurred during

the U.S. monetary tightening cycles that began in 1999 and in 2004.�x

�wIn both of those episodes, U.S. exports grew substantially against the

backdrop of a brisk expansion in foreign activity and a stable or even

slightly depreciating dollar.�x

�C�O�o�ς͍�����g�傷������ȁB

�wOf course, it is hard to predict whether foreign economies continue to

strengthen so that the global economy will move more in sync--as I hope--or

if a substantial gap will remain between the business cycle positions of

the United States and our foreign trading partners.�x

�wHowever, even if monetary policy divergence remains substantial, there

is good reason to think that spillovers to foreign economies will be manageable.�x

�ł����ĊC�O�o�ςɊւ��Ă͊m���ɃT�C�N���I�ɕč��ƈ���Ă���̂͂��邯��ǂ��A���ɕč��̐��퉻����ɂ���ĊC�O�o�ς��R�P��Ƃ������Ƃ͂Ȃ��ł��傤�A�Ƃ����̂��ȉ��̂R�̗��R�ɂ���Ď����Ă��܂��ƂȁB

�wFirst, I expect that the Fed's removal of accommodation will be driven

by a continued expansion of the U.S. economy; thus, foreign economies are

likely to benefit from the developments that induce the FOMC to tighten.�x

���������č��͌o�ς��������ł̐��퉻�ł��邩�疳��肾�����ȁB

�wSecond, most foreign central banks should be able to mitigate an undesirable

tightening of their own financial conditions through appropriate policy

actions. An important lesson of the taper tantrum was that effective communication

and actions by major central banks, including the European Central Bank

and the Bank of England, were helpful in quickly pushing bond yields down

to levels that these central banks regarded as appropriate to their economic

situation.�x

����������i���퉻�Ƃ��̂��Ƃł��傤���ˁj�ŋ��Z�����]�܂����Ȃ������߂ɂȂ������̑Ώ��ɂ��Ă͕č����g���ăe�[�p�[�^���g�����Ŏ��H���܂����̂ŊC�O�̊F������Ώ��\�ƁB

�wThird, many EMEs have markedly improved fundamentals--including smaller

current account deficits and more anchored inflation expectations--that

should allow them to better withstand the effects of U.S. tightening, though

some vulnerabilities remain.�x

�V�����̃t�@���_�����^���Y�����P���Ă���_�B

�wFinally, I expect that U.S. policy normalization will be gradual under

likely scenarios for the evolution of output and inflation. A gradual and

ongoing removal of accommodation seems likely both to maximize the prospects

of a continued expansion in the U.S. economy and to mitigate the risk of

undesirable spillovers abroad.�x

�Ƃ������Ƃł��̍u���̂���́u�^�C�g�j���O�̃X�s���I�[�o�[�v�Ƃ�������ɂȂ��Ă���̂ɁA������č��l�͋��Z���퉻���s���܂����C�O�ɂ���ɂ���Ĉ��e�����o��킯�ł͂���܂���I�Ƃ��������ɂȂ��Ă����ł��āA�e�d�c�ǂ����퉻���C���X�ȂƂ��������ł͂������܂����A�܂��ǂ����U���e�n�l�b�߂��܂ł͍��ې�����̕����ڗ��b�Ȃ̂ŃX���[�Ƃ������ɂȂ��ł��傤�ˁB

�Q�O�P�V�^�O�S�^�Q�T

����u�֔ԂƂ��I�y�̎G�k����͔�����ƌ����Ă����Ȃ���֔ԂƃI�y�̘b�ł��i�劾�j�v

���A������������

http://jp.reuters.com/article/idJPL4N1HW5DW

Markets | 2017�N 04�� 25�� 05:33 JST

�ċ��Z�E���s�ꁁ�������2�T�ԂԂ荂�����A���哝�̑I���ʎ��B���錜�O���

���O��ނ͕�������ǂ����O���Ă���Ƃ��������ł͂���܂����ǁA�����͍s���Ă��t�r�s�P�O�N�J�����g�͂܂��Q�D�R�������Ă���̂ł��������ł����B

��������Η֔Ԍ��z�L�^�R��

�֔Ԃɂ��Ăׂ͍����グ���������S�̂Ƃ��Ă̕������̘b���d�v���Ǝv���Ă܂��Ă��܂���X�̘b���l�^�ɂ���̂��s�тȂ̂ł����A�����͌����Ă����l���Y�̂��߂ɂ�����Ēu���̊��B

����̗֔ԃI�t�@�[

http://www3.boj.or.jp/market/jp/stat/of170424.htm

�������i�c�����ԂP�N���R�N�ȉ��j 2,800 2017�N4��26��

�������i�c�����ԂR�N���T�N�ȉ��j 3,200 2017�N4��26��

�������i�c�����ԂT�N���P�O�N�ȉ��j 4,500 2017�N4��26��

�������i�����A���j 250 2017�N4��26��

�Ƃ������ƂŒ���3-5�N�֔Ԃ����z�ɂȂ�܂��āA3500��3200�ɂȂ����̂ł����A�֔Ԍ����Đ敨�Ƃ������キ�Ȃ��Ă��܂������ǒ��������p�b�Ƃ��Ȃ������̂ŕʂɒ��������R�P��Ƃ����b�ł����������悤�ŁB

�֔Ԃ̃o�����X�Ƃ��Ē����͔��s�������Ă��邱�Ƃ����邵�A�������T�N�J�����g�Ƃ��P��I�Ƀ^�C�g�ɂȂ��Ă��܂����A����܂ł̔������ʂ�����܂��Ȃ��Ƃ������Ƃł��̂ŁA�܂������֔Ԍ��z���̂͌��X�R�����ɂS���֔ԗ\�肪�o�����ɕ������Ƃ��ďo�Ă����̂ł����A�Z���������t���[�x�[�X�Ő����悭���炵���e���Ō��̓��ɒZ����������10bp�����߂��܂ŏ㏸����悤�Ȑ����������̂ƁA���X�N�I�t�~�����ۂ��W�J�̒��ŗ֔ԍ���Ėڗ��̂��A�Ƃ������ňꔭ�ڂ�1-3��3000��2800�A3-5��3800��3500�Ɍ��z�ɂȂ�����l�q���ɂȂ��Ă����A�Ƃ�������ł����ȁB

�ł܂������イ�������i����j���炷���Ƃ��������͎����̂ł����A�Ƃ肠����3-5��������z�����̂��ĥ���������

�E�����֔Ԃ������ŏI�������̂Łu�����̌��z��\������v����

�E3-5�̕��������^�C�g�Ȃ̂łƂ肠����3-5�������炵��

�E1-3��2000�`3000�̃����W�̒���2800�A3-5��3000�`4000�̃����W�̒���3200�ɂ��āA�����W�̒��S����ΓI�Ȃ��̂ł͂Ȃ��A�Ƃ���������

�E��T�㔼����Z�����������������Ă��ĔJ��ቺ�C���ɂȂ��Ă����̂Œ����֔Ԍ��炵�Ă������͂����

�Ƃ�����Ȃ̂��������̂ƁA���X�N�I�t�����߂����[�h�̃h�T�N�T�ɕ����Ƃ����̂͂������Ǝv���̂ł����A�܂��ӏ������ɂ������͕�����̂����A�Ȃ�����̂��āu�t�����X�哝�̑I���̌��ʂ��Č��z���܂����v�I�Ȋ������Ă��܂���ŁA���������x�b�b���Ă��������^�C�~���O�Ƃ������ޗ��h���u���ł��������˂�����Ǝv���܂����A��̂��炵�ă��X�N�I�t����̊����߂�������Ă���̂ł�����������ďオ����Ȃ̂ł�����A�u�������オ�肻���ȍޗ����o�Ă�����ɗ֔Ԍ��z�v�Ƃ����̂̓I�y���[�V�����^�c�Ƃ��Ă̓��P���J�����Ƃ����b�ł������ł���ˁB

�܂���L�ӏ������̗��R�Ƃ��A���������T�N�̎������₽��ǂ��̂ŏ��X�֔Ԍ��炵�Ă���Ȃ��ƔJ��L�c�C�Ƃ������̂�����̂ŁA���s�ꂻ��Ȃɋ����悤�Ȕ������Ă͂��Ȃ�����ǂ������Ƃ����̂�����܂����A�����܂������������炵��������������������Ƃ����I�y�^�c�̑S�̊��ɂ��ĕ�����₷���������ė~�������ŁA�u�����������ێ��ł���̂ł���������y�[�X�͊�{�I�ɗ��Ƃ����A�������グ�Ă܂Ŕ����y�[�X�𗎂Ƃ���ł͂���܂���v�Ƃ����̂�����������ƃN���A�Ɍ����ė~�����̂ł����A���̈���Ń��t�����_�ŗʂɈӖ�������Ƃ����l���������āA�W�O���~�����Ɋւ��Ă����X������Ȃ��Ƃ�����ԂȂ̂ł��ɂ����A�Ƃ����͕̂�����܂����ǥ���������������

�[���Ƃł��̂ŁA�܂��Z�������ƒ����̗֔Ԃ͍�������z�����ƂȂ�̂ł��傤���A�����������Ō������Ƃ��Ă͔��s�Δ�Ŕ����߂��ł��̂ł����������z����̂����[�̂��C�ɂȂ�܂����B���ƒ������̈�Ԍ��B�����������Ō�̒����ƒ������̗֔ԂȂ̂ł��������ʼn�������Ă���Ƃ��v���܂��������i���W���\���I�Șb�ł��āA���܂�����͈ב֎s�ꌩ�ė֔Ԓ������Ă˂����Ƃ����b�ŁA���ꂾ������x�b�b�Ƃ������Ȃ�Ƃ����b�ɂȂ���B

���ꂩ��A�u�����ŏI�֔ԂŌ��z���ė����\���v���Ă̂͂܂�����͂���ŕ�����̂ł�����ǂ��A�p�^�[���������Ⴄ�ƍ��x�͌����̎��ɂ������Ȃ��Ă��܂��̂łǂ��Ȃ�ł���A�Ƃ����C�����܂����ǂˁB

�������v���r���[�G�k�Ƃ������W�O���~����

����܂�����̌����ʼn������邩�Ƃ����Ƃǂ��������Ȃ��āA�������ʂ��������ɏオ��̂ɉ��̂��i���đ����̕��������܂苭���Ȃ�Ȃ�����ł����ǁj�������ʂ��Ɋւ��Ă͎�O�̂Ƃ��낪������i��������̏��͓����j�Ƃ����悤�ɂȂ邯��ǂ��A�Q�����B�����Ɋւ��Ă͓��Ɍ��|�����Ă��Ȃ��A�Ƃ�����Șb�ɂȂ��ł��傤���˂��Ƃ������x�B

�łł��ˁA��قǂ̗֔ԃl�^�ł�������Ɛ\���グ�܂������A�������ɂ���w������z�ɂ��ẮA�T�ˌ�����x�̔�����y�[�X�i�ۗL�c���̑����z�N�Ԗ�

80 ���~�j���߂ǂƂ��A�x�Ƃ��������ǂ�����̂Ƃ����͈̂ӊO�ɂl�o�l�O�̉��Ƃ��X�g�̕��X�̗\�z�Ńl�^�ɂȂ��Ă���̂��ӊO�B

�Ƃ����̂͂ł��ȁA���̂W�O���~���Ă͔̂������z���Ă��钆�Ŏv�������茻���Ƙ������Ă���͎̂����Ȃ̂ł����A�܂��������肱�̗ʂ̘b���b��ɂȂ�Ȃ��Ȃ��Ă���܂��āA�C���`�L���Ⴀ�C���`�L�����ɋɂ܂��ł͂���܂�����ǂ��A�W�O���~�Ƃ����������c���Ȃ���ǂ����Ă��U�O���~���s���Ȃ������Ȑ����Ɍ��z�����Ă��鎖�ɑ��Ċ��Ƃ��בւ��l�^�ɂ����ł��Ȃ��A�Ƃ������܂Ŏ����čs���܂����̂ŁA���X�W�O���~�������폜�����茸�z�����肷��K�v�͖����Ǝv����ł����ǁB

�������ؘ_�Ƃ��Ă͂��������āA�ʂ��ǂ��̂����̂Ƃ����l������ψ���̒��ɑ��݂��Ă���̂ł����A���̐l�������u�ʂ��o�����Ƃ͑厖������ʓI�ɂǂ������Ƃ����b�ł͂Ȃ��v�Ƃ����Ȕᔻ���āA��W�O���~�Ƃ����̂͏ɂ���ĕω���������Đ��������ׂ��Ȃ̂ł����A�܂��ߋ��̌o�܂��̖ʖڋʂ��̂������Č떂�����܂������܂ܐi�܂Ȃ��ƍs���Ȃ��Ƃ����̂͂��������Ǝv���܂����A�����I�ȗ��Ƃ����������ȏ㕶���ێ����Č떂�����Ă��������Ȃ��̂ł��傤�Ȃ��Ǝv���܂��B

���Ƃł��ˁA�W�O���~�����팸���Ă��������X�I�Ȋ����ʼn~�̓X���[�̂悤�ȋC�����܂����A����Ԉ���ĕ����팸�ŋ����㏸���͂����܂����A�ƂȂ����甃���𑝂₷�K�v���o�Ă���\�������Ă����ł���B�܂�����㏸���͂��|����Ƃ��ɂ͔������đ����鎖�ɂȂ锤�Ȃ̂ŁA�ʂɂ��̂܂ܗ֔Ԍ��z�𑱂������ł��Ȃ��A��������W�O���~�ɂȂ邩���m��܂����ˁA�Ƃ����C���`�L����������܂��\�Ƃ������ł͂Ȃ��ł��傤���B��̂��炵�č���̓W�]���|�[�g�ō��N�x�̕������ʂ���������̂�������A�����Ɍ����Ίɘa�x�����������グ�Ȃ��Ƃ����Ȃ������m��Ȃ��i���Ȃ����ǁj�Ƃ����b�ɋƂ��Ă͂Ȃ�̂ł�����A��������v�X�W�O���~�����팸�Ƃ����̂͘_���������Ǝv���̂ł���ˁB

�������Ɗ��Ƃǂ��ł��ǂ��Ǝv���Ă����̂ł����ӊO�ɂW�O���~�����ւ̎w�E�������߂��Ȃ��Ă��ăz�C�z�C�o�Ă����̂Ń������Ă݂܂������A�ʂɃA�^�N�V�̌����Ă�̂���������ł��Ȃ��i�{�l�͐���������ł��j�̂ŁA�c�b�R�~�ǂ���͖��ڂƎv���܂��B

���r�k�e�̃o�C�C���Ɋւ���K�肪�������܂����i���劾�j

���w�E���������܂��Đ��ɂ��肪�Ƃ��������܂��B

���������y�[�W������g�o�̒��ɂ���B���Ȃ݂Ƀg�b�v�y�[�W����o�i�[�Ń����N����Ă���̂ŒT���Ă݂Ă���B

http://www5.boj.or.jp/

�Ɩ���̎����A��

����[�b���O�Ɍ������ɂ��ꂠ�������Ȃ��Ƃ����̂����^��i�j���[�X�o����ɒT�����͂��Ȃ��j�Ȃ̂ł����A�܂����̕ӂׂ̍����b�͂��Ă����܂��āA�����������̒��́u����l�b�g�֘A�v�Ƃ����Ƃ���ƁA�u���K���E�}�j���A���ށv�Ƃ����Ƃ���Ɏ����I�ȍב��ύX���̂��m�点���o�Ă���̂ł����A�ӊO��

�d�v�Ȃ̂��������肷��B

���K���E�}�j���A����

http://www5.boj.or.jp/bojnet/rulesmanuals.htm

���ƗႦ�u�⊮�����a�����x�Ɋւ���ב� �i�������j�v������Ƃ��A���ۂɂǂ�����Čv�Z���Ă���̂��̘b�����X�ƋL�ڂ���Ă����肷��̂ł����A����̂r�k�e�Ɋւ��Ắu����l�b�g�֘A�v�̕��ł��āA

����l�b�g�֘A

http://www5.boj.or.jp/bojnet/bojnet.htm

���̒���4/13�t��

�u���{��s���Z�l�b�g���[�N�V�X�e�����p�ב��i���������W�����j�v�̈ꕔ�����Ɋւ��錏

�Ƃ����̂�����܂��āA���e�͉��L��URL������Ă���Ƃ������Ƃł��ȁB

http://www5.boj.or.jp/bojnet/kaisei-tuuchi/net14170413.pdf

����������Řb���I��点�Ă��܂��ƕs�e�ɂ���������̂ňꉞ��������܂����A�������G�ł��̂Ŏ����I�ȍׂ��������̓I�y��ł��������Ă���l�ɍׂ����m�F���Ă���Ȃ܂��i�Ƃ���������������݂̘̂b�ł����j�B

�w�� ��P�҇W�D���A�R�D���S�D�Ƃ��A�Q�D�̎��Ɏ��̂R�D��������B�x

�Ƃ������Ƃʼn�������̂�����B

�w�R�D���z�[�u

�i�P�j�����̏ڍ�

�C�D���z�[�u�̊�o

������́A�ʌ_��ɂ����锄�p���̑S���܂��͈ꕔ�ɂ��č��c���s���ɂ����{��s�ւ̈��n���\�ƂȂ�߂ǂ������Ȃ��ꍇ�ɂ́A���Y���p���ɂ�������{��s�ɂ�锃�ߊz�̑S���܂��͈ꕔ�����z����[�u�i�ȉ��u���z�[�u�v�Ƃ����܂��B�j����o�邱�Ƃ��ł��܂��i���j�B�x

�v����ɍ��⊮�������茻��ł̃V���[�g���ǂ����Ă��V���[�g�J�o�[�ł��Ȃ�����M�u�A�b�v���āA����i���|�j�̋ʂ��n���Ȃ����甃�킹�ĉ������Ƃ����b�̏ꍇ�ɂǂ����܂����Ƃ����[�u�ł��B

�w�i���j���z�[�u�ɂ�����������

a. �����悪���{��s�ɑ��ĕ������p���̈��n�����̎戵��

���{��s�����D�ɂ�茸�z�[�u�̊�o�����������ꍇ�ɂ́A���z�����ɂ��Ă̔�����̈��n������ѓ��{��s�̔��ߑ���̎x�����́A�u���{��s���⊮������ړI�Ƃ��čs�����̔��ߏ����t���p�Ɋւ����{���v�i�ȉ��u��{���v�Ƃ����܂��B�j��P�V���Q�������p���Ď戵���܂��B���z�[�u�����s�����ꍇ�ɂ����āA���z�����ɂ����锄����̈��n���́A�m�Q�l�n�S�D�i�P�j�ɒ�߂�u���p���]�����̋��z�̎Z�o���@�v�����p���ĎZ�o���鎞���]���z�̎x�����ɒu������������̂Ƃ��A���z�����ɂ�������{��s�̔��ߑ���̎x�����́A�m�Q�l�n�S�D�i�Q�j�ɒ�߂�u��������x�����̋��z�̎Z�o���@�v�����p���ĎZ�o���锃�ߑ�������z�̎x�����ɂ��ꂼ��u������������̂Ƃ��܂��i���j�B����ɂ��u��������ꂽ���ꂼ��̎x�����̍����v�Z�ɂ��ẮA��{����P�V���R���̋K������p���邱�ƂƂ��܂��B�x

�ƃ����R�V�C�����������Ă��܂����A�v�͔��������̏ꍇ�͔��ߏ����̔�������ɂȂ��Ă��܂��āA���ߏ����̏��������������݂�ƌ������n���̍��Ƒ�������̍��ɂȂ��Ă���̂ł����A���̕������������ɒu�������܂��i�܂茻������n���K�v�������Ȃ�j�Ƃ������Ƃł��ȁB

�Ƃ͂�������������ł���ɂ͍s���Ȃ��̂ť��������

�wb. ���z�[�u�萔���̎x��

���{��s�����D�ɂ�茸�z�[�u�̊�o�����������ꍇ�ɂ́A������́A���{��s�ɑ��Aa.�ɒ�߂鎞���]���z�̎x�����̂ق��A���Ɍf������@�ɂ��Z�o���錸�z�[�u�萔�����x�������̂Ƃ��܂��B�x

�v�Z����URL����݂Ă���i�����̂��߂�ǂ������j�Ƃ������ƂɂȂ�܂����A�M�u�A�b�v���Ă����ǍŌ�̍Ō�܂Ń��[����������Ƀt�F�C����ԂɂȂ��ăt�F�C���`���[�W�i�N���R���j�����Ȃ���Ĕ��p���Q�P�c�Ɠ����������܂Ŏ萔���i�Ƃ������y�i���e�B�`���[�W�j���Ƃ����̂ł�����A�܂����ʂ͂�[�g���܂���ȂƂ͎v���܂��B�����̒��������������āA���܂��ɗ������������D�̑Ώۂ���Ȃ����̂Ƃ��ŐH�������o�ꂷ�邩������܂���ˁA�Ƃ����ʂɃ}�[�W�i���Ȃ��̂ɂȂ肻���ł��B�܂��⊮�[�u�ł�����Ƃ������Ȃ�ł��傤�B

�����s��̗������Ƃ��s�{�P���ςƂ��l������p�p�d�̊��Ԍ���ł����������݃t�@�V���e�B�ɂ��������ǂ���Ȃ��̓I�Șb�͂܂����̂���

�Ƃ������Ƃœ���̃T�C�g�ɏo�Ă˂��Ƃ����匾���Ă܂������������܂����̂ł����Ă�B

�Q�O�P�V�^�O�S�^�Q�S

����u�e�r�q�̂����̂̋��Z�s�ꃌ�|�[�g�����̍��s��̋L�q�Ȃǂɥ������v

���T�͋��Z����C�x���g�ł����܂����{�̕��̓C�x���g�Ƃ����Ă��C�x���g�ł͖��������肷��悤�ȋC�����܂������������

���Ƃ肠�����ޗ��̌��ʂ��o�Ă����悤�Ȃ̂Ń�����u���Ă���

http://jp.reuters.com/article/france-electiohn-idJPKBN17P0VK?il=0&sp=true

World | 2017�N 04�� 24�� 05:25 JST

���哝�̑I�A�}�N�������ƃ��y���������I���[��

�w�m�p���@�Q�R���@���C�^�[�n - �Q�R���Ɏ��{���ꂽ�t�����X�哝�̑I�̑�P�[�́A���[�I������ɔ��\���ꂽ�o�������ŁA�����n�Ɨ����̃G�}�j���G���E�}�N�����O�o�ϑ��ƋɉE���}�E��������i�e�m�j�̃}���[�k�E���y���}�T���V���̌��I���[�ɐi�ތ��ʂ��ƂȂ����B�Ȃ̕s�����^�^�f���Ō��ƂȂ�x�����L�тȂ����������E�h�E���a�}�̃t�B�������͔s�k��F�߁A���I���[�Ń}�N���������x������ƕ\�������B�x�i��LURL����j

�Ƃ������Ƃł����A

�w�o���������A���[�����h���ňꎞ�P�D�O�X�R�X�T�h���ɏ㏸���T�J�����Ԃ荂������t�����B����A�~�͑h���łQ�T�ԂԂ�̉~�������ƂȂ�P�P�O�D�U�S�~�ɉ��������B�x�i��LURL����j

�ƂȂ��Ă��܂��āA���̌�₪�����������ă}�N�����x���i�}�N�����x�����Ă�������ϊ������疋�_�x���Ƃ����̔������j��\����������}�Ƀ��X�N�I���q���b�n�[�ƂȂ��Ă���悤�Ȃ̂ł����A�I���Ȃ̂ł�����T���V���̉��ʂ𗚂��܂ŕ������Ǝv���܂��������܂Ńq���b�n�[�ƂȂ���ˁA�Ƃ����C������ł��Ȃ������������̂͗ǂ��������Ƃ��������o�łƂ肠�����̓t�@�[�X�g�A�N�V�������Ă�����Ǝv���B

�����x�̃I�y�֘A�G�k

http://www3.boj.or.jp/market/jp/stat/of170421.htm

���ɒZ���،����� 10,000 2017�N4��25��

�������i�c�����ԂP�N�ȉ��j 700 2017�N4��25��

�������i�c�����ԂP�O�N���Q�T�N�ȉ��j 2,000 2017�N4��25��

�������i�c�����ԂQ�T�N���j 1,000 2017�N4��25��

���⊮�����i��������j�E�����i�ߑO�I�t�@�[���j�i��3�j 30,457 2017�N4��21�� 2017�N4��24��

�i��3�j�@���⊮�����i��������j�E�����i�ߑO�I�t�@�[���j�̔��p�Ώۖ����́A

5�N���t����130��A10�N���t����314��A10�N���t����336��A

20�N���t����160��A�����A������16��ł��B

�Ƃ������Ƃť�����������

�Z�������Ɋւ��Ă͂P���~�̔����\��ŗ��܂��āA����ł��ƍ����̔�����4.5���~�ƂȂ�܂��āi�����n���͍���ŏI���j�A�S���̒Z�������c����31.6���~���x�ɂȂ肻���A�Ƃ������ł��̂ŁA�O������30�`32���~�Ƃ����\��͈͓��Ɏ��߂Ă��܂��āA�R�����̎c������͌��ǎc���͌������邱�Ƃɂ͂Ȃ�܂����ȁB

����̌��ʂ�

http://www3.boj.or.jp/market/jp/stat/ba170421.htm

�ł�����ǂ��A�Z�������Ɋւ��Ă�

���ɒZ���،����� 33,413 10,000 -0.006 -0.002 74.8

�Ƃ������Ƃʼn��D�R���ł�����ǂ������ƂŒZ���͂R�l�ƂP�x�̃J�����g�ߕӂ̈������m�肵�Ă������Ȃ̂ŋ������ɂȂ��Ă���̂ł܂��m�肶���Ƃ������ƂŁA�����܂ŋ�������̂��Ƃ͎v���̂ł����R�l�̃J�����g�́�14�`15bp�̐����A�P�x�̃J�����g�́�21bp�̐������x�Ƃ��������������Ă��Ă���܂��āA�܂��v����ɒZ�������ɂ��Ă͐���ɃK�V�K�V���炳�Ȃ��悤�Ȍ`�ł���Ă����Δ����̃X�g�b�N���ʂ��ˑR�Ƃ��đ傫���̂ŃX�g�b�N�������ċ����͉�����₷���Ƃ������Ƃł��傤�ȁB�܂����炳�ꂽ�ƌ����Ă��܂�31.5���~�L���ł����B

�ł����ė֔Ԃ̕��ł����A���j���͒������֔Ԃ�����܂��āA�����ɍ�������Ɍ��z�Ƃ����������͖̂����A�ƂȂ��Ă���܂����B����܂�������Ƃ��������ł͂���̂ł����A�܂������F�X�ƊC�O�ł̃��X�N�v���������ĉ������ŗ��邩�������A�Ƃ����ł́u�I�y���[�V�����ŕςɖڗ��v�͔̂����Ă����Ƃ�������s�����������̂Ƃ݂��܂��B�ł����č��������X�N�I���C���ŃX�^�[�g����Ȃ牽���h�^�o�^����ł�낵���ł����B

�Ȃ��֔ԂɊւ��Ă�10-25�͌����ł�����25-40����߂Œ������̌�낪�V�����{���[�k�ƂȂ��Ă���܂������A�܂��ޗ��O�̋��j�ł������傫�Șb�ɂ͂Ȃ�܂���́B

���Ƃr�k�e�ł����A

���⊮�����i��������j�E�����i�ߑO�I�t�@�[���j�i��4�j 1,684 1,684 -0.600 -0.601

�i��4�j�@���⊮�����i��������j�E�����i�ߑO�I�t�@�[���j�̔��p�����́A

5�N���t����130��i1,529���~�j�A10�N���t����336��i15���~�j�A20�N���t����160��i139���~�j�A

�����A������16��i1���~�j�ł��B

�Ƃ������Ƃő��ς�炸�T�N�P�R�O���X�Əo�����Ă���̂ł����A����͂������ɂ��낻�뗬�����������D�Œlj����s�ɂȂ��̂��˂Ƃ��v���i�܂������l����Ȃ������牄�X�ƌp���\�ł�����ǂ॥������j�̂ł����B

�Ō�̍Ō�̓o�C�C�����\�i���������ΐ�ʂ����̎菇�Ƃ������ׂ̍����̂����������ꂽ�Ƃ����j���[�X���N�C�b�N�Ƃ��ɏo�Ă����̂ł����A���e������̃y�[�W�́u�Ɩ���̎����A���Ӂv����݂Ă����������[�̂��ǂ��Ȃ̂��Ȃ��Ƃ͎v���̂ł����j�Ƃ͂����A�����܂ň�������ƃR�X�g�Ƃ�ł��Ȃ��|���邱�ƂɂȂ锤�Ȃ̂Łi�r�k�e���Ƃ܂����T�K�̐��E�ł����ǁj�ǂ����ʼn��������Ƃ͎v���̂ł�����[�����܂��Ȃ���B

���e�r�q�ӏ܉�͂܂������̂ł����{�������Ȃ������

���̃l�^����������e�r�q�l�^�����Ă���Ƃ����c�b�R�~�͂��Ȃ��悤�ɁB

http://www.boj.or.jp/research/brp/fsr/data/fsr170419a.pdf

�{���͋��Z�s��Ɋւ���R�����g�����Ȃ���G���Ȃǂ��B

�w�U�D���Z�s�ꂩ��ώ@����郊�X�N �x�Ƃ����̂��ŏ��ɂ���܂��āA���̕ӂ�͐̂̊���Ō����u���Z�s�ꃌ�|�[�g�v�ƂȂ��Ă��镔���ł��āA�@�\�ǃ}�^�[�Ƃ������͎s��ǃ}�^�[�̕����ɂȂ�܂��B

�{���V�y�[�W�i�o�c�e���ƂP�Q���ځj�̌��̕ӂ肩��w�Q�D�������Z�s�� �x�ɂȂ�܂��B

�w�������Z�s��ł́A���Z��������t���ʓI�E���I���Z�ɘa�̂��ƂŁA�Z�������A���������Ƃ��A�T�ˈ���I�ɐ��ڂ��Ă���B�Ѝ̐M�p�X�v���b�h�́A�S�̂Ƃ��ĒႢ�����ł̐��ڂ������Ă���A�����͔N���ɂ����ď㏸������A���������Ő��ڂ��Ă���B�x

�Ƃ������ƂŁB

�E�Z�����Z�s��Ɋւ���

�w�i�P�j�Z�����Z�s��x�ł��B

�w�Z�������́A�[�����ߕӂȂ����}�C�i�X���Ő��ڂ��Ă���B���S�ۃR�[�����[�g�iO/N�j��

GC ���|���[�g�iT/N�j�͊T�ˁ|0%��O���Ő��ڂ��Ă���A�^�[�������[�g���S�̂Ƃ��Ă݂�[��%�ߕӂȂ����}�C�i�X���ł̐��ڂ𑱂��Ă���i�}�\

II-2-1�j2�B�x

�w���e�ׂɂ݂�ƁA���ɒZ���،������́A�~�]�R�X�g�̓����ƘA�����}�C�i�X�����g�傷���ʂ��݂�ꂽ�B���̔w�i�ɂ́A�בփX���b�v�s�ꓙ�ɂ����ĊO�݂̏o����ƂȂ����C�O�����Ƃ̉~�ۗL�z���������A�Z���s��ł̉^�p�X�^���X�����߂����Ƃ�����ƍl������i�}�\

II-2-2�j�B�܂��A���S���Y�����߂�C�O�����Ƃ̎����́A���|�s��ɂ��������Ă���A���|���[�g�Ɩ��S�ۃR�[�����[�g�Ƃ̋������͊ɂ₩�Ɋg�債���i�}�\

II-2-1�A�}�\ II-2-3�j�B�x

�[�������������₪�����߂��Ȃ�ł����ǒZ���́A�Ƃ����c�b�R�~�͈ꉞ����K�v������ł��傤���B���ƃ��|�Ȃ�ł����A�C�O��������Ă��Ă��郌�|�^�p�̎������č����ςs�{�P���Ƃ���������ƌ����Ă��㌈�߂̂s�{�O�f�b�Ƃ������I�ɎQ���ł��Ȃ��ł����A�ǂ��������ɂȂ��ł��傤���ˁi���܂łƓ����ł���čs�����ƂɂȂ��ł��傤���j�B

�w�Z�����Z�s��̎c�����݂�ƁA�L�S�ۃR�[���s��c���͈��������ᐅ���ƂȂ��Ă��邪�A���S�ۃR�[���s��ł́A�������B��̂̑��l�����i�݁A�^�[�������܂߂��c���̓}�C�i�X���������O�̐����܂ʼn��Ă���B���|�s��̎c�����A�ɂ₩�ȑ����X����H���Ă���i�}�\

II-2-4�j�B �x

�[���ƂŎc���������Ă���A�Ƃ����}�\������̂ł����A�����͌����Ă��s�ꂻ�̂��̂��u�}�C�i�X�Œ��B���Ă��}�V�ȃ}�C�i�X�ʼn^�p�v�Ƃ��u�}�C�i�X�`���[�W����ׂ̈ɂ��}�V�ȃ}�C�i�X�ʼn^�p�v�Ƃ��A������̂��̂̃x�[�X�ƂȂ��Ă�����̂��}�C�i�X�����K�p��@���Ɍy�����Ă������n�̂��b����n�܂��Ă���̂ŁA�c������������I������ˁI�Ƃ����b�ł��Ȃ��Ƃ͎v���B

�E�x�b�b�Ŏ��̓}�C�i�X���������O�̐������ӎ����Ă���̂ł͂Ȃ����Ƃ����ϑz������Ă݂�

�����w�i�Q�j���s��x�ł���i�{���X�y�[�W�j�B

�w���C�[���h�J�[�u�̌`����݂�ƁA���Z��������t���ʓI�E���I���Z�ɘa�̂��ƂŁA���s�̋��Z�s�꒲�ߕ��j�i�Z����������F�|0.1���A10

�N���������F�[�������x�j�Ɛ����I�Ȍ`�ƂȂ��Ă���B�Z�߂̃^�[���ł́|0%��O���ł̓����ƂȂ�Ȃ��A10

�N���͊����㏸���A�����̃v���X�����ň���I�ɐ��ڂ��Ă���B���̊ԁA20 �N�ȏ�̒��������̏㏸���͂��傫�߂ƂȂ��Ă���i�}�\

II-2-5�A�}�\ II-2-6�j3�B�x

�w�����ƕʂ̍������������݂�ƁA�C�O�����Ƃ��A�בփX���b�v�s�ꓙ�ɂ����Đ[�߂̃}�C�i�X�����ʼn~�����B���ē��{���֓������铮�����p�����Ă��邱�Ƃ���A�����z���̎�̂ƂȂ��Ă���i�}�\

II-2-7�j�B�x

�Ƃ������ƂŐ}�\������̂ł����A�}�\ II-2-6�����܂��Ƃ�������ɂȂ�Ǝv���܂����A�C�[���h�J�[�u�̔�r������������

16�N1��28��

16�N9��30��

16�N12��30��

17�N3��31��

�ƂȂ��Ă��܂��āA3/31�͂��̃��|�[�g�̊���Ȃ̂Œ��߂̐����Ȃ̂ł����A���̑O�̃C�[���h�J�[�u�̊���l�������ƂȂ��Ă���̂ɁA���̂����̑O�̊���́u�x�b�b�����������O�v�ł͂Ȃ��āu�}�C�i�X���������������O�v�ƂȂ�2016�N1��28���ɂȂ��Ă���Ƃ������X���킢�̐[���W�J�ɂȂ��Ă��܂��B

�Ɛ\���܂��̂ͥ������������

�Ⴆ�Α���������

http://www.boj.or.jp/announcements/release_2016/k160921b.pdf

�́i�}�\�@�U�j�Ƃ����̂��o�c�e�̂R�T���ڂɂ���܂��āA���̎��̔�r����

2013�N4��3���i�u�ʓI�E���I���Z�ɘa�v��������O���j

2016�N1��28���i�u�}�C�i�X�����t���ʓI�E���I���Z�ɘa�v��������O���j

����

���Ă����āA���́u���߁v�ɑ��ăC�[���h�J�[�u���R���g���[�����邩�@���̘b���ŏ����Ă��ăi���W���\���ƂȂ����̂͂��ē��̒ʂ�ł͂���܂����A������ĂX���R�O���Ƃ��������ȏ��̐��������Ă���̂ɂx�b�b�̋N�_�炵���Ƃ���ɂ��Ă͖����������ɂȂ��Ă��܂��i���Ȃ݂ɐ�ʂ̓W�]���|�[�g�ł̃C�[���h�J�[�u��r�ł��x�b�b�̋N�_���ǂ�����������Ȃ��Ȃ��Ă���}�\�ɂȂ�܂����A�Ƃ����̂͐\���グ���Ǝv���܂��j�A��������}�C�i�X�������������O�Ƃ̔�r�}�\���o�Ă���Ƃ����̂��������Ȗ��킢�������悤�Ƃ���Ί����邱�Ƃ��o���Ȃ���ł��Ȃ��ł��B

�܂��ϑz�v���͑�������܂��������������

�Ȃ��s��@�\�x�Ɋւ��Ắw���s��̗������E�@�\�x�x���Ă̂����ɂ���܂��āA

�w���s��̗������w�W���݂�ƁA�S�̂Ƃ��Ă͎s�ꗬ�������ቺ������Ԃɂ��邱�Ƃ�����������̂�����4�B�x

��i�ƒቺ���Ă����ł�������������

�w�܂��A��������݂�ƁA�����敨�ł́A�����Ƃł͉����~�܂�̒������M���邪�A��Ⓑ���ڂł݂�A���������ɂ₩�Ȍ����X����H���Ă���B��������ɂ��Ă��A�f�B�[���[�Ԏ���A�،���Ђ̑Όڋq����Ƃ��A�S�̂Ƃ��Ēᐅ���Ő��ڂ��Ă���i�}�\

II-2-8�j�B���ɁA�r�b�h�E�A�X�N�E�X�v���b�h���݂�ƁA�l�����������Ȃ�Ȃ��ŁA�k�������̓����ƂȂ��Ă���i�}�\

II-2-9�j�B����A�s��̌�����e�͐����݂�ƁA������̎w�W���A�s�ꗬ�����̒Ⴓ���������铮���ƂȂ��Ă���i�}�\

II-2-10�j�B�x

�w���Z��������t���ʓI�E���I���Z�ɘa�̓����ȍ~�A���s��̋@�\�◬��������i�ƈ������Ă���悤�ɂ͉M���Ȃ����A�x

�H�H�H�H�H�H�H�H�H�H�H�H�H�H�H�H�H�H�H�H�H�H�H�H

�w���s��T�[�x�C�ɂ��A�@�\�x�̒Ⴓ���w�E����s��Q���҂͈������������i�}�\

II-2-11�j�B�������w�W�ɂ��ẮA��������ߍׂ����_�����Ă������Ƃ��K�v�ƍl������B�x

�Ƃ����Ƃ������Ă���̂ł����A�s��̔������Ƃ��l�����Ƃ��傫���Ȃ����̂��Ē����֔ԃX�L�b�v�Ƃ��Ŏs�ꂪ�\�ꂽ���������肷�锤�ŁA���߂ł̓I�y���K�`�K�`�Ɏ��{���Ă���̂ƁA�グ������S�R���Ȃ��Ȃ��Ă���̂ƁA���s�ꂻ�̂��̂����[���h���C�h�ɋ������オ��Ƃ������͉����胂�[�h�ɂȂ��Ă���A�Ƃ����̂������Č����ɗ����������Ƃ������A�N�e�B�r�e�B�������Ǝv���̂ł���ˁ[�B

�܂������̏��̐���ψ�������U����Z��������Ă���̂ł����������������ςȂ̂ɂ͓���邱�Ƃ��̏�Ȃ��̂ł����A�������͈�i�ƈ������Ă����ł͂Ȃ��i�د�j�Ƃ�������ƕ����������ŒE�͂���̂ł���������Ƃ����Ȃ�Ƃ�������{�c���\�I�ȃA�Z�X�����g����ɂ��Ă����͌����悤�Ƃ����̂�����̂ł͂Ȃ��낤���A�Ǝv���̂ł���܂����B

�Q�O�P�V�^�O�S�^�Q�P

����u�ǒn�I�Șb�ł����Z�������Ɉꉞ���ځ^���Z�������C�~���E��̖ϑz�i���̂P�j�^�e�r�q�̂a�n�w����v

�܂����ꂪ�o�Ă��܂����ȁB

http://jp.reuters.com/article/imf-g20-mnuchin-idJPKBN17M2GY

Business | 2017�N 04�� 21�� 04:30 JST

�Ő����v�Ă��߂����\�����j���[�V���č�������

�w�����́A�Ő����v�Ă̌��\�����ɂ��āu�����܂��Ȃ����v�ƌ�����B���v�Ắu���{�I���L�Ӌ`�ŁA�啝�Ȍo�ϐ����������炷���낤�v�Ƃ������A�ڍׂɂ͐G��Ȃ������B�x�i��LURL����j

��U��ɂȂ��Ă��s��͂��̂��тɃq���b�n�[�Ɗ�Ԃ̂����Ɖ���ł��傤���˂��i�j���j���j�B

���l�^�͗֔Ԃ����Z�������Ȃ̂������̂����S�R�ʂ̎G�k�ɂȂ�

http://jp.reuters.com/article/idJPL3N1HS2KA

Markets | 2017�N 04�� 20�� 15:17 JST

�k�}�[�P�b�g�A�C�l�����F���敨�������ň����A����������0.015���ɏ㏸

�w���敨���S�����U�����͑O����V�K���̂P�T�P�~�P�P�K�Ɣ������Ĉ������B���l�x���������シ�钆�A�O���̕č����Ĕ��肪��s�����B�����A���B����������s��������n���w���X�N�A�Či�C�̐�s���s���Ȃǔ����ޗ��������A���l�͌���I�B����萅���̒ቺ�Ōx������Ă����Q�O�N���D���ʂ������ɂȂ�ƈꎞ�������ɓ]�����ʂ��������B�����s��͒������]�[������������B�������]�[���́A�����ȓ��D���ʂɉ����āA�Q�P���̓��┃��������������������ړI�̔������������B�P�O�N�Œ����������i���������j�͓��P�D�T���������O�D�O�P�T���ɏ㏸�����B�x�i��LURL����j

�[���Ƃō���͂Q�O�N�̓��D�͌��\�������̂ł����P�O�N�d������Ă܂��āA�P�O�N�O���ɂȂ������ł������֔Ԃ����炳�Ȃ������̂Ńq���b�n�[�ƂȂ�Ƃ����悤�Ȑ���オ��������Ƃ����̂ƁA�܂��P�O�N�}�C�i�X�ɂȂ��Ă���ς茡��������̂ł͂Ƃ����x���Ƃ��A����̔����̏グ�����ʼne���Ƃ����̂������イ���Ƃ͎v���܂����A��������̔������Ĕ��������Δ��肪�o�ė��Ȃ��Ƃ����Ӗ��ŁA�P��̃t���[�̊z�͑傫���Ȃ��Ă��ݐς���Ό����Ă���Ƃ����b�ȏ�ɁA���������̃t���[�̊z�������Ɨ��Ă����ł����炻������˂Ƃ��������ł͂���܂��B

�܂��P�O�N�̋������O�ߕӂŎ~�܂��Ă���܂��ƁA���₿���Ƃ��Ắu�P�O�N�����̓[�����ߕӂň���I�ɐ��ڂ��Ă���̂łx�b�b�͏����ɉ^�c����Ă��܂��i�د�j�v�ƌ����邱�Ƃ��o���܂��̂ŁA�܂��I�y�̎��ŃS�^�S�^�����Ȃ�����ɂȂ�܂��̂ŁA�P�O�N�̏��̗֔Ԃ������Ĕg�����Ă�悤�Ȏ������Ȃ��ł��傤�B���͒��������ǂ����邩�ł����A����܂�t���b�g�j���O����Ă����Q�ɂȂ�Ƃ����b�ő������̌��t��������Ă���ȏ�A�������̗֔Ԃ��Č��点�鎞�ɂ͌��炵�Ă����������{���͉^�c�゠�Ƃ��y�ɂȂ�̂ƁA���������o�J�X�J�t���b�g�j���O���Ă����̂͂��܂�D�܂Ȃ��Ǝv���̂ł��B

�ł����Ē������̗֔Ԃ��ǂ����Ō��炷�\�����Ă���Ƃ͎v���̂ł����A�����Ŗ��ɂȂ�͈̂ב֎s��ł�����l�^�ɉ~���q���b�n�[�Ƃ��ɂȂ�Ɖ��̂��߂ɗ֔Ԍ��炵�Ă���̂��ǂ��������Ƃ������������ɂȂ�܂����A�~�������{�����ď㏸���Ĉב֎s��̑咍�ڂ𗁂т��������r�v���܂��ƁA�������ē���̃I�y���[�V������������������̂Ƃ������x�̒��ڂɉ������Ă��܂����A��̂��炵�ĊC�O�����l�^�̕������ځA�Ƃ����^�C�~���O�œ���̒��ړx�������Ă���̂ŁA�܂����̃h�T�N�T�ɕ���Ă�����ƁA�Ƃ����͍̂l�����������Ȃ����Ȃ�����ς����́i�����܂ł��l�̊��z�ł��j�B

�Ƃ������Ƃő������܂�ω��͂Ȃ������ȗ֔Ԃ��������͒Z�������B

����̂R�l�B

http://www.mof.go.jp/jgbs/auction/calendar/tbill/tbill_nyusatsu/resul20170420.htm

�i3�j����Œቿ�i�@100�~03�K3��5�сi����ō������j�i-0.1343���j

�i4�j����Œቿ�i�ɂ�����ĕ��䗦�@13.4260��

�i5�j������ω��i�@100�~03�K5��6�сi������ϗ����j�i-0.1427���j

�P�x����������Ő��ڂ��Ă��܂������A�R�l�̃J�����g�̈��������肶��Ƌ����Ȃ��Ă���܂��Ă܂�����Ȍ��ʂł͂���̂ł�����ǂ��A���P�O�����̎�O�i���P�O�D�T�ʁj���Y��ɔ��]���Ă��܂����̂ō����̒Z�������͍����Q��̂����߂ɓ���Ă����������p������̂����z����̂��Ƃ������b�ɂȂ��Ă���Ǝv���܂��B������ǂ������ƌ����܂��Ă��Z�������̐��E�����Ƃ����C�����܂����A�l�a�ڕW���I�[�o�[�V���[�g�^�R�~�b�g�����g�����ɂȂ��Ă��邤���ɁA����Ӌ`�����邱�ƂɂȂ��Ă���ݏo�����x���Ƃ�������Ջ����x���Ƃ��k�БΉ��Ƃ��̌Œ�����I�y�ȊO�̒Z�������������Ăł��邾���[���ɋ߂����������ǂ���l�[�m�i�܂��Œ���������͎c���Ă������������|���B�Ɏg���Ȃ���ʍ̃t�@���f�B���O�ɖ𗧂���c���������ǂ��Ƃ͎v���܂����j�Ǝv����ł��B

�܂�A���̂x�b�b�����Č��lj��炩�̎��ԉ҂��͏o���邯��ǂ��A�o�ϕ���������P�������ɔ����i�Ƃ����������ێ��j���ł���̂��Ƃ�����肪����܂����A���ԉ҂��ł���̂͗ǂ�����ǂ����܂Ōo���Ă����ʂ�����Ȃ��Ȃ牽�̂��߂ɂ���Ă���̂��Ƃ����b�ɂȂ�܂����A���������t�����_�̐l�����Ȃ��Ƃ��R�l�i�N�䂳��͂悭�킩���j����Ƃ������Ȃ̂ŁA�x�b�b�I�Ȃ̂����ǂ̏����т�������ƂȂ�ƁA�܂��ʓI�ȕ��ʂɌ������\��������Ǝv���̂ŁA�����Ȃ����ꍇ�ɍ���������Ȃ����ł̂l�a�͌��点�����͌��炵�Ă����Ȃ��ƗʓI�ڕW�ɂȂ������̔��ˑ䂪��������߂��Đ���̎������������Ȃ郊�X�N�������Ȃ�̂ŁA��������ʓI�ڕW�ɂȂ������̂��Ƃ��l����ƒZ�������Ƃ������̂l�a������肾���ׂ̈ɒZ���s���ɂ䂪�߂Ă���i�܂��}�C�i�X��������̎��_�ł����Ƙc�߂Ă܂����A�}�C�i�X�����ɂȂ�O����Z�������┃�����ʂŃ}�C�i�X�ɂȂ��Ă����A�Ƃ������ɂ����ӂ��肽���j�I�y�̓h���h���c���𗎂Ƃ��Ă����������ǂ��ł��傤�A�Ǝv���܂��������܂ł��l�̊��z�ł�(^^)�B

���܂��G�k�ł����V�R�c�ψ��ł̐V���ȃI���V���W�J��ϑz���Ă݂܂�

����܂��ܘ_�Љ�����͎��s���^���}���Ƃ��đ��荞�܂��Ǝv���܂��̂ŁA�c�_�̒��ʼn����������ɂ��Ă��[���s���I�ɂ͓��ʍ��c�ɘa�x�b�b����Ɏ^���ƂȂ�̂ł��傤���i���������Љ�����o�ϕ�������������ɂ͈�ƌ������Ă��I�y���[�V�����ׂ̍����b�͂��Ă������j�A���X�̂��咣�ł���u�ʂ��g�傷�邱�Ƃ��d�v�v�u�}�C�i�X�����͂��܂�m��I����Ȃ��v�Ƃ����̂����Ⴀ�����ɗ��Ƃ����ނƂǂ��������Ƃ��\���A�Ƃ����̂����Ɩϑz���Ă݂܂����B

�܂��}�C�i�X�����̉����C�J�����Č����Č��ǖ��ԋ������}�C�i�X�ɂȂ��ł͂Ȃ��i�ꕔ�̂b�o�Ƃ����s�������炢�Œ��}�[�W�i���Șb�j���ō��̋����Ƀ}�C�i�X���v��������K�p�A�Ƃ����̂̓}�C�i�X�����Ńo�J�X�J���s���Ă��鍑���E�}�[�Ƃ������Ƃł�����A����͍����E�}�[�ȕ����Ԃ��}�Y�[�Ȗ�ŁA�������}�C�i�X������ɘa���Ă���悤�Ɍ����āA���ۂ͈����߂���Ă�̂Ɠ����Ƃ������ƂȂ̂ł���B�����������͒������Ƃ��̋��������������̂Ō��ʂ��o��Ƃ���������U��Ă����܂������A�������ɂ���Ă����̋����������Ă����܂�o�ςɉe���Ȃ��Ƃ����b�ɂȂ�܂��ƁA���Ⴀ���̂��߂Ƀ}�C�i�X�����p�����Ă�́A�Ƃ����b�B

�������I�[�o�[�V���[�g�^�R�~�b�g�����g�Ɋւ��Ă��u�l�a�͊g�傷�饥���g�傷��ƌ����Ă��邪���̊z�ɂ��Ă͖��炩�ɂ��Ă��Ȃ��������܂�l�a�g��͔N�ԂP���~�ł��ǂ��Ƃ������Ƃ��v���ĂȘb�ŁA�l�a���₵�ăC���t���ƃC���t�����҂��グ��A�Ƃ����̂����������̒u�����_���炷��Ƃx�b�b���ĉ�����Ă܂��˂�Ƃ�������̔��B

�Ƃ܂������������ɍl���܂��ƁA�u�}�C�i�X���������P��v�{�u�����������v�̃Z�b�g�ɂ��Ă����āA�����������x�p���\�ɂ��邽�߂Ƀt���[�x�[�X�̔����z���R�~�b�g����`�i�X�g�b�N������悤�ȃy�[�X���Ƃ������ɏ��Ȃ��̂ł����܂ł͂��Ȃ��ɂ��Ă��j�ɂ��āA������Q���B���܂ő�����ʂ̘b�i�{���͂��������̓���Ƃ��Ȃ������ǂ��̂��������I�ɐ܂荇������ɂ͂��������R�~�b�g�����g�����K�v�ł���j�ɂ��Ă����Ȃ��Ɖ����Ǝv���́B

�ł����Ă�������̂܂܂Ŏ��{�����猋�ǒ��Z���̋������}�C�i�X���ɒ��ނ̂ŁA�����I�y�̉����������[�����ɂ��Ă����āA�N���ʂ̋敪��S�p�i�����ύ��͕ʂƂ��āj���Ďd�����A�܂��Z��������ǂ��܂ł̋����ɂȂ邩�m���ł����A�������[���ɒ���t�����A�オ��Ƃ��ɂ͏オ���Ȃ��̂Ƃ��v����������Ă���̂ł����A���̖��_�͑��������x�̔�����N�������ł�����Ƃ��Ăǂ��̋����܂ł��[���ɒ���t���̂����ǂ��������Ƃ���ŁA���̕��܂Ń[���ɒ���t����Ă��܂��ƌ��ǃJ�[�u������Ƀt���b�g���Ă���ς�N���Ȃ��ƂɂȂ��Ă��܂��Ȃ��Ƃ��v���̂ŁA�܂�����Ȃ܂��ϑz�����Ă݂��̂ł����ԏo���̈����H�ނ�������܂������̃l�^�ɂǂ����B

���Ȃ݂ɂ��̎�̖ϑz�n�ő��ɍl�����̂́i�ȑO���\���������Ǝv���܂����j�A�x�b�b�ł͂Ȃ��ē���N���i�P�O�N�����T�N���ǂ��Ǝv�����ǁj�̋����L���b�v���ŁA�Ⴆ�u�c���P�N�܂ł̍��͋����P���őS�������������������{���܂��v���Ă���ċ����L���b�v�ɂ������ɂ��̏���܂ł̋����ϓ��͎s��ɏ���ɂ�点��A�Ƃ����̂��ϑz�n�Ƃ��Ă͍l���Ă����̂ł�����ǂ��A����͂ǂ��炩�Ƃ����Ƌ����㏸�ǖʂłǂ����悤���Ȃ��Ȃ������̎��̎肩�Ȃ��Ƃ��v���Ă͂���܂���A�͂��B

���e�r�q�̂a�n�w�Ƃ����R�������ʔ����̂ň���������������

http://www.boj.or.jp/research/brp/fsr/data/fsr170419a.pdf

�܂�����͊�{�I�ɂa�n�w�l�^���n����Z�@�ւɑ��邨�b�������Ȃ��Ƃ͎v���̂ł����A������ƍŌ�̂a�n�w�ɂ���l�^���ĉ��C�ɏd���e�[�}���Ǝv���́B

�{���W�U�y�[�W�ځA�o�c�e�t�@�C�����ƂX�P���ڂɂȂ��ł����ǂˁB

�w�a�n�w�W ��K�͋��Z�@�ւ̑���^�M�|�[�g�t�H���I�̗ގ��x�̍��܂�x���ēz�B

�w��s�̗^�M������̊�Ƃ�Y�ƂɏW������ƁA���̊�Ƃ�Y�Ƃ̋Ƌ��������ɋ�s�o�c�͕s���艻���邽�߁A�M�p���X�N�Ǘ��ɂ����ẮA�^�M�|�[�g�t�H���I�̕��U���idiversification�j��i�߂邱�Ƃ��d�v�ł���B�x

���炻����B

�w�X�̋�s���^�M�|�[�g�t�H���I�̕��U����i�߂�ߒ��ŁA�����Ƃɑ���^�M�z��}������ƁA����̎������B�j�[�Y�̂����Ƃ͕����̋�s����ؓ������邱�ƂɂȂ�B�x

�����ł��ȁB

�w�V���W�P�[�g�E���[���́A��Ƃ̑���̎������B�j�[�Y�Ƌ�s�̗^�M���U�����ɖ������M�p������@�ł���B�������A�V���W�P�[�g�E���[���ɎQ�������s���������������o�[�ł���A�X�̋�s�̗^�M��͕��U������邪�A�e��s�̃|�[�g�t�H���I�݂͌��ɋώ��ɂȂ��Ă����B�x

�V���[���̘b���ɂ��Ă��邪���ʂ̗Z���ł��������Ƃł����B

�w�����̋�s�ɂ����āA�^�M��Ƃɑ���ώ��ȕ��U���iuniform diversification�j���i�ނƁA�����̋�s�͋��ʂ̗^�M�|�[�g�t�H���I�������Ƃ�ʂ��āA���ݘA���iinterconnectedness�j�����߂邱�ƂɂȂ�B���̏ꍇ�A���ʂ̃��X�N�E�G�N�X�|�[�W���[�ɂ���āA�����̋�s�������ɃX�g���X�ɒ��ʂ���\�������܂邱�Ƃ��l������B�x

�܂�������������Ă܂����ǁA���݂����ɑ����̊�Ƃ��������B�œ������\�Ƃ�����ԂɂȂ��Ă��܂��܂��ƁA�o�ϑS�̂Ƃ��Ď������v������̃Z�N�^�[�ő����A�Ƃ�����ԂɂȂ�܂����炻��܂��˂Ƃ������ŁB

�w��������Z�V�X�e���S�̂̊ϓ_����݂�ƁA���ݘA����ʂ��Čo�c�������ɕs���艻�����s���������قǁA�o�ςɗ^����_���[�W�͔���`�I�ɑ傫���Ȃ邱�Ƃ��l������B���̏ꍇ�A�X�̋�s������̌o�c���艻�̂��߂ɗ^�M�|�[�g�t�H���I�̕��U���Ƃ��������I�ȍs�����Ƃ邱�Ƃ��A���Z�V�X�e���S�̂̈��萫���p���Ēቺ�����Ă��܂��Ƃ����u�����̌�T�v�ɂȂ��蓾��59�B���Ȃ킿�A���Z�V�X�e���S�̂̈��萫�̂��߂ɂ́A�^�M�|�[�g�t�H���I�̍\�����A��s�Ԃł�����x����Ă��邱�Ɓidiverse

diversification�j���]�܂����B�x

�[�Ă����̑O�ɑ���s���K����������Ă����ł�������͖������Ƃ������́B

�w�ȉ��ł́A��s�Ԃ̗^�M�|�[�g�t�H���I�̗ގ����̓x������c�����邽�߂ɁA3

���K�o���N�̑���^�M��̃f�[�^��p���āA�ucosine �ގ��x�v�ƌĂ��w�W���Z�o����60�B�x

�wcosine �ގ��x�Ƃ́A2 �̋�s�̗^�M�|�[�g�t�H���I���x�N�g���\�������ꍇ�ɁA�ǂ̒��x���������������Ă��邩��\�����w�W�ł���B���������������Ă��鎞�\�\�܂�A�^�M�|�[�g�t�H���I����s�Ԃœ����ł���ꍇ�\�\�ɂ�

1 �ƂȂ�B�t�ɁA�قȂ�����������Ă��鎞�\�\�^�M�|�[�g�t�H���I����s�ԂŊ��S�ɈقȂ�ꍇ�\�\�ɂ�

0 �ƂȂ�B�܂�A��s�̑��ݘA���������ꍇ�ɂ́Acosine�ގ��x�� 1 �ɁA���ݘA�����Ⴂ�ꍇ�ɂ�

0 �ɋ߂��Ȃ�B�x

�Ƃ������Ƃł�������T�C���E�R�T�C���E�^���W�F���g�̃R�T�C���������i�A�z�ۏo���ł����܂���j�B

�w���Z���ʂ��݂�ƁA3 ���K�o���N�̑���^�M�� cosine �ގ��x�́A2009 �N 3

������ 0.5 �䂩�� 2016 �N 3 �����ɂ� 0.7 �����鐅���ɂ܂ō��܂��Ă���B�i�}�\B8-1�j�B���̂��Ƃ́A3

���K�o���N�̗^�M�|�[�g�t�H���I�̗ގ������ߔN���܂�A���ݘA�������܂��Ă��Ă��邱�Ƃ��������Ă���B�x

���̖�莩�̂͐��N�O����w�E����Ă��Ăe�r�q�ɂ��`���`���Ǝw�E���镔�����������i�p�b�Ƃǂ��ɂ������Ƃ��v���o���Ȃ��̂��X�C�}�Z�����ǁj�̂ł����B

�w3 ���K�o���N�ł́A���Ȏ��{�� 3%�������^�M�̍��v�����Ȏ��{�̖� 4���ɒB����ȂǁA�����Ƃŗ^�M�|�[�g�t�H���I�̑�������i��ł���i�}�\IV-1-9�A�}�\

B8-2�j�B��^ M&A �ȂǑ���̎������v������������ƂŁA��s�̓V���W�P�[�g�E���[���Ȃǂ�ʂ��ė^�M�̕��U����i�߂Ă��邪�i�}�\

B8-3�j�A���������s������s�Ԃ̗^�M�|�[�g�t�H���I�̗ގ��������߂����ɂȂ��Ă���Ƃ��l������B�x

�Ƃ����b�����Ă���̂ł����A������ĕʂ̌���������u���ԃZ�N�^�[�̎������v���S�̂Ƃ��Đ���オ��̂ł͂Ȃ��A�ꕔ�ɂƂǂ܂��Ă���v�Ƃ������Ƃł����āA����͑������̋��Z�ɘa����ɂ��}�l�^���[�x�[�X�z�C�z�C�g�吭��ŁA�ꉞ�ŋ߂́u��s�݂��o�����L�тĂ��܂��i�د�j�v�Ƃ����đݏo�����Ɍ��ʂ��o�Ă���A�Ƃ����b�ɂ͂Ȃ��Ă��邯��ǂ��A���ۖ��Ƃ��čl�����ꍇ�A�o�ϑS�̂Ɏ������v������オ��悤�Ȑ^�̈Ӗ��ł̑O�����z���J�j�Y�������[�N���Ă��Ȃ��A�Ƃ����������������Ȃ��ł��傤���˂��A��

�v���̂ł����ǂ��ł��傤���B

�w���K�o���N�Ԃ̗^�M�|�[�g�t�H���I�̗ގ��������܂�A���̕����ݓI�ȃV�X�e�~�b�N���X�N�����܂邱�ƂɂȂ�B�����������X�N�̓x�����������w�W�iCoVaR�j�͋ߔN�㏸���Ă���킯�ł͂Ȃ����A���̓������A�@�ʋ�s�̒��ʂ���X�g���X�A�A���K�o���N�Ԃ̃X�g���X�̘A�����A��

2 �ɕ����Ă݂�ƁA�O�҂͒ቺ�X���ɂ������A��҂͏㏸�X���ɂ���i�}�\

B8-4�j61�B�x

�w����́A��s�̗^�M�|�[�g�t�H���I�̕��U�����A�ʋ�s�̒��ʂ���^�M�W���̒ቺ�ɂȂ������A�^�M�|�[�g�t�H���I�̗ގ����̍��܂肪�M�p���X�N�̘A���������߂Ă���Ƃ������Ƃ��������Ă���B�����������ʂ܂���ƁA��s�Ԃ̗^�M�|�[�g�t�H���I�̗ގ����ɂ��ẮA�}�N���v���[�f���X�̊ϓ_����́A�����������Ӑ[���݂Ă����K�v������ƍl������B�x

�܂肾�A���͍��̊ɘa���p�����Ă��S�̂̎������v��グ�i�܂�͌o�ϑS�̂Ƃ��Đݔ������ȂǂɌ������悤�ȏj�����Ȃ��̂ł���A�u��K�͊ɘa�����Ă������̂������Ƃ��Ȃ�v�̑O�ɁA�ꕔ�̎������v�����₽�琷��オ���Ă��܂��Čo�ςƂ��Ęc�݂�������Ƃ�������p�̕�����Ɍ��݉����郊�X�N�������Ȃ��́A�Ƃ��������������Ă���Ƃ�������Ǝv����ł����ǂˁB

�Ƃ܂������������ƂŁB

�Q�O�P�V�^�O�S�^�Q�O

����u�����֔Ԑ����u���ƂP�O�N�O���^�e�r�q�o��v

�C���̏グ����������ǂ��̂ł����{���e�B���e�B�͑��ꂾ���ɂ��ė~�����ł��B

�������֔Ԍ��z����������̓q���b�n�[��������

http://www3.boj.or.jp/market/jp/stat/of170419.htm

�������i�c�����ԂP�N���R�N�ȉ��j 2,800 2017�N4��21��

�������i�c�����ԂR�N���T�N�ȉ��j 3,500 2017�N4��21��

�������i�c�����ԂT�N���P�O�N�ȉ��j 4,500 2017�N4��21��

�[���Ƃō���̗֔Ԃ͒��������ł������ǂ�������z�����Ƃ����I�t�@�[���ł���Ă����̂ł����A���ē��̒ʂ�őO�ꂩ��P�O�N�J�����g�O�����M�������Ői�s���Ă���܂����̂Ō��z���邩�̊��҂�������ł��Ȃ��Ƃ����ł����A�������ƒ������̗֔ԑS�����炵�Ă��Ȃ��ł����A�Z�������Ɋւ��Ă͐�T�̔������u�d�����Ȃ̂��������v�������Ȕ��������Ă���i�ʏ�̑���̒��œ��₪�u�~�߉��v�ɂȂ��Ă��܂��Ǝs��̉��i�`�����Ă̂����X�n�܂��Ă���Ȃ��̂ł����ǂ˂��j���������̑�������ƂP�O�N�O���J�c�J�c�ʂł͗֔Ԃ����̂܂܂ł���ˁ[�A�Ƃ����C���[�W�̕������������Ǝv���܂��B

�܂������͌��炳��A�Ǝv���Ă���������������Ǝv���܂��̂ŁA�����Ȃ�������ƌ����ăq���b�n�[�ƃ}�C�i�X�ɃW�����W�����˂�����ł����Ƃ����`�ɂ��Ȃ炸�����������

�蔲���Ń��C�^�[����

http://jp.reuters.com/article/-idJPL3N1HR1Z5

�w���P�S�F�O�U���@�����]�[���P���A���敨����l�d��

�����]�[�����P���B�P�O�N�Œ����������i���������j�͌ߑO�̎���ō�N�P�P���ȗ��ƂȂ�O�D�O�O�O�����o���l�x�[�X�ŕt�������A�u�}�C�i�X���ɔ����i�܂�镵�͋C�͂Ȃ��B���l�x���������钆�A����I�y�̌��ʂ���߂��������Ƃ��e�����Ă���v�i�����،��j�Ƃ����B���敨���S�����U�����͑O���������ł��݂����ƂȂ��Ă���A��l���d���B�x�i��LURL���j

�Ƃ������Ƃŕʂɂ����܂ł̑���ł����b�V���C���b�V���C�Ɛ���グ�ċ������z�C�z�C������A�Ƃ����悤�ȕ���ł͂Ȃ��A�Ȃ܂��������������l�^�Ȃ���ˁ`�ƌ����Ȃ�������Ȃ̂ł���Ă���͂��̉v�o�����肪���Ȃ���Ă��܂��āA�����������オ��牺���邵���Ȃ��ł����˂����[��A�Ƃ��������ŕč��̋������z�C�z�C�������Ă��܂��������������ė��܂����Ȃ��݂����Ȃ��̐���オ��Ȃ������ቺ�B