�g�b�v�y�[�W�ɖ߂�

���ʃC���f�b�N�X�ɖ߂�

�i�e���t�̍ŏ��Ƀ��x�����u�Q�R�O�W�O�P�v�Ƃ����悤�Ȍ`���ł��Ă��܂��̂ŁuURL�{�����t�i230801�`���ł��j�v�ŊY�����̑ʕ��ɒ������ł��܂��j

�Q�O�Q�R�^�O�W�^�R�P

����u�c�������������A�^���K���h����W���N�\���z�[���u���i���̂Q�j�v

�W���I���ł��Ȃ���������

�Z�c���R�c�ψ���������������܂������u���̕��͂������薡�i��͓��ݍ��ށj

https://www.boj.or.jp/about/press/koen_2023/ko230830a.htm�i�g�s�l�k�Łj

https://www.boj.or.jp/about/press/koen_2023/data/ko230830a1.pdf�i�o�c�e�Łj

�y���A�z

�킪���̌o�ρE������Ƌ��Z����

�����n����Z�o�ύ��k��ɂ����鈥�A�v�|

���{��s����ψ���R�c�ψ��@�c���@����

2023�N8��30��

����͂g�s�l�k�œ������\�ɂȂ��Ă��܂��āA���T���T���đ����ɂS�{������������Ƃ����̂ɓ����ɏo�ė���Ƃ͒i���̂�낵�����ƂŁi�_�ǂ݁j�Ƃ����Ƃ���ł������܂����A���p����̂ɂ��₷���g�s�l�k�̕�������p���ĎQ��܂���B

�E�i�C�̐�s���Ɋւ��Ă͈А��̗ǂ������ł����

�w2�D�o�ρE������x�́w�i1�j�o�Ϗ�x�̕ӂ肩��Q��܂��B����̘b�͔���āw�i�C�̐�s���x����Q��܂��B

�w���ɁA�i�C�̐�s���ɂ��Ă��b�����܂��B���Ăł́A�Ђƍ��ɔ�ׂ�Βቺ�����Ƃ͂����A�ˑR�Ƃ��ăC���t�����͂������Ă���A���̂��ƂŁA�e��������s�͗��グ���p�����Ă��܂��i�}�\4�j�B�����������A�C�O�o�ς̐�s���́A���ʁA�y�[�X���݉�������Ԃ������ƌ����܂�Ă��܂��B�킪���o�ς̐�s���́A���������C�O�o�ς̓��������������͂Ƃ��ē�������A�ɘa�I�ȋ��Z���A���{�̌o�ϑ�̌��ʂȂǂɂ��x�����āA�������哱���邩�����Ŋɂ₩�ȉ𑱂��Ă����Ƃ݂��܂��B�x

�܂�č����v���̊O�����Ȃ��Ə�U�ꂷ���ł����ǂˁB

�w���������킪���o�ς̌��ʂ��̔w�i�ɂ��铮���̃|�C���g�́A����5�_�ł��B�x

�w���ɁA��������̊ɘa���A�A�o��Y�������グ������Ɋ�^���Ă������ƁB�x

�w���ɁA�����Ƃł��l�����ݔ������̉��グ�Ɋ�^���Ă���y���g�A�b�v���v���A���ʂ̊Ԃ́A�̎x���ɂȂ邱�ƁB�x

�w��O�ɁA�C���o�E���h���v�������𑱂��Ă������ƁB�x

�w��l�ɁA�ݔ��������A�������̊�Ǝ��v�Ȃǂ�w�i�Ƃ��āA�����𑱂��Ă������ƁB�x

�w��܂ɁA�J�������̈������܂�╨���㏸�f���Ē����㏸�������܂��Ă������ŁA��������x�o�ւ̑O�����ȏz���J�j�Y�������܂��Ă������Ƃł��B�x

�������ł��B��T���������َ��Ȏ������Ă�C�����܂����B

�w7���̓W�]���|�[�g�Ŏ����Ă����s���̎���GDP�������́A����ψ��̒����l�ŁA2023�N�x��+1.3���A2024�N�x��+1.2���A2025�N�x��+1.0���ƂȂ��Ă��܂��i�}�\5�j�B���{�o�ς̏��q���x�ł�����ݐ������́A����A�[������O���Ɛ��v����܂��̂ŁA��������鐬�������������݂ł��B������������킸���Ɍ������Ă����̂́A�y���g�A�b�v���v�̉����グ���ʂ�����Ă������Ƃɉ����A���{�̌o�ϑ�̌��ʂ̌�����D�荞��ł��邽�߂ł��B�x

�ق��B

�w�ȏ�̌��ʂ��ɂ́A�C�O�̌o�ρE������⎑���E�������i�̓����A��Ƃ�ƌv�̒������I�Ȑ������Ҏ���ŁA�㉺�o�����̕s�m����������܂��B�x

�Ɨ��Ă���́A

�w�Ȃ��A�����g�̊��G�Ƃ��ẮAGX�i�O���[���E�g�����X�t�H�[���[�V�����j�֘A��T�v���C�`�F�[���̋��Չ��Ɍ����������̑����A�l��s���Ή���f�W�^���֘A�̓����̈�i�̐ϋɉ��Ƃ���ɂ���Ƃ̐��Y���̌���A���Y��������������ƕ����̍D�z�̋��܂�Ȃǂɂ���āA��s���̐������͏�U�ꂷ��\���������ɂ���ƍl���Ă��܂��B�x

��U��̉\���L�^�R���ł����A�u�T�v���C�`�F�[���̋��Չ��Ɍ����������̑����v�̓_�͏����Ȏw�E�����ǂ�����Ƃ������ŁA�O���[�o���[�[�V�����̊����߂��Œ����O���̓������N����ƌo�ςɉ��������Ęb���W���N�\���z�[���ł��Ă����A�c����Ƌt�̘b�������i�܂��_�_�̃|�C���g���Ⴄ����ʂɂǂ������Ԉ���Ă���Ƃ������b�ł͖�����ł����ǁj�Ƃ����ӂ�ɖ��킢�������܂����B

�E�������ʂ������R���C�ł���

�����w�i2�j������x�ł���܂��āA

�w���ɁA������ɂ��Ă��b�����܂��B����ҕ����́A���̂Ƃ���2����傫������A����ŗ������グ�̉e���Ȃǂ̈ꎞ�I�ȗv���������Ă݂�ƁA�o�u�����܂ők���Ă��o�����Ă��Ȃ������Ő��ڂ��Ă��܂��i�}�\6�j�B�x

�Ȃ��Q���s���Ă��Ȃ��Ƃ����䗝�_�B

�w�������E��������ב։~����w�i�Ƃ����A�������̏㏸�����������ƂȂ�A���̓]�ł̓��������L���i�ڂŋ��܂������ʁA�ϓ��̑傫�����N�H�i�ƃG�l���M�[������������ҕ����̑O�N���4�����鐅���ƂȂ��Ă��܂��i�}�\7�j�B������݂�ƁA�u���v��7.3���ƍ����㏸���ƂȂ��Ă��邱�Ƃɉ����A��r�I�ϓ����ɂ����T�[�r�X���i���u��ʃT�[�r�X�i�����ƒ��j�v��4.3���܂ō��܂��Ă��Ă��܂�1�B�x

���̏ʼn��łQ���B�����Ă��Ȃ����Ęb�Ȃ�ł��傤���˂��B��U�ꂶ���B

�w�����ǖʂœ����I�Ȃ̂́A��Ƃ̉��i�ݒ�s���̕ω��ł��B�킪���ł́A����܂ŁA�d�����i���㏸���Ă���Ƃ͔̔����i�̈����グ�ɂȂ��Ȃ����ݐ�Ȃ��������Ă��܂������A��N���A�R�X�g�J�b�g�◘�v�̈��k�Ȃǂł͘d���Ȃ��قǂ̌��ޗ����i�̑啝�㏸���āA��Ƃ����i�]�ł�i�߂܂����i�}�\8�j�B����ɂ́A�R���i�ЂŒ~�ς��ꂽ�u�ҋ@�����v�ƃy���g�A�b�v���v�����x�����A�����㏸�̒��ł�����ꌘ�����ڂ��Ă��邱�Ƃ��e�����Ă���ƍl�����܂��B�x

������ĉ��Ăł��N�������ƂȖ�Ȃ̂ɉ��œ��{�͉��Ă̌�ǂ��ɂȂ�Ȃ��Ƃ������M�j�L�œ��₪�����Ă�̂��A�����Ɩ��m�Ȑ������~�����ł���ˁA�Ǝv���܂����c������̌���F���Ƃ��ẮA

�w�̔����i�����グ�̒��g���m�F����ƁA���ޗ����i�̓]�ł���A�^��������M��A�X�ɂ͐l����̓]�łւƍL������݂��Ă��Ă��܂��B��Ƃ�1�N��̉��i���ʂ����ƁA�����S�ʂ������Ď��А��i�̔̔����i�������グ��Ƃ������ʂƂȂ��Ă���A���i�]�łɑ����Ƃ̐ϋɓI�Ȏp���������Ă���Ǝv���܂��B�x

�Ƃ܂����̂悤�ɈА��̗ǂ��b�������Ă���܂��āA����ɐ�s���Ɋւ��Ăł����A

�w�����̐�s���ɂ��āA�����̃p�X�ł݂�ƁA�����̗A�������̏㏸���N�_�Ƃ��鉿�i�]�ł̉e�����������邽�߁A���ʂ͏㏸�����k�����Ă������̂́A���̌�͍ĂсA�v���X�����ɂ₩�Ɋg�債�Ă����Ɨ\�z���Ă��܂��B���N�H�i������������ҕ����̔N�x�x�[�X�̗\�z�𐭍�ψ��̒����l�Ő\���グ��A2023�N�x���O�N��+2.5���A2024�N�x��+1.9���A2025�N�x��+1.6���ƂȂ��Ă��܂��i�}�\9�j�B�x

�����͓W�]���|�[�g�̐����Ȃ�łǂ��ł��悢�̂ł����A���̐�ł���B

�w�������ʂ����㉺�o�����ɕs�m�������傫���ł����A���Ƃ��ẮA��Ƃ̉��i�]�ł̓������܂����ݐi�s�`�ł��邱�ƁA�T�[�r�X���i�̏㏸�y�[�X�����܂��Ă��Ă��邱�ƁA�J�������̈������܂�Ȃǂ�w�i�Ɏ����I�Ȓ��グ�����҂ł��邱�ƂȂǂ���A�z��ȏ�ɕ�������U���\�����ے�ł��Ȃ��ƍl���Ă��܂��B�x

���z��ȏ�ɕ�������U���\�����ے�ł��Ȃ��ƍl���Ă��܂��B

���z��ȏ�ɕ�������U���\�����ے�ł��Ȃ��ƍl���Ă��܂��B

���z��ȏ�ɕ�������U���\�����ے�ł��Ȃ��ƍl���Ă��܂��B

�u���l�Ƃ��Ă͍�����Q�����x�̕����㏸�����炭�����̂ł͂Ȃ����ƍl���Ă��܂��v���Đ������Ă��悭���Ă�B

�w�����̐�s���ɑ傫�ȉe����^������グ�ɂ��ẮA�{�N�̏t�G�J�g���ł́A�J�������̈������܂�⍂�������㏸����w�i�ɍ�N��啝�ɏ��錋�ʂƂȂ�܂����i�}�\10�j�B�{�N���l��s���̏������Ƒz�肳���ق��A��N���l�̍��������㏸�����\�z����邱�ƂȂǂ܂���ƁA���́A���N�̏t�G�J�g���ɂ����Ă����߂̒��グ�����҂ł���ƍl���Ă��܂��B�x

������Ɋւ��Ă����̂悤�Ɍ����Ă܂��Ăǂ����Ȃ�u�Q���s���������R�Ȃ̂Ō�͍ŏI�m�F�����邾���v���炢�Ԃ�����łق���������ł����A�܂�����������A�̃e�L�X�g���₽�炠�����薡���������_�Łu�����c������͉�łԂ�����ŗ��邾�낤�Ȃ��v�Ƃ����̂͑z���ł����̂ŁA����̋����l�^�͍����o�ė����e�L�X�g�i���R�j���[�X���C���[�ɋL���͍���o�Ă��܂����j���{���Ƃ��������ł�����͂��̑O�̑O�U����Ċ����ł��傤�ȁB

�E�����������������ƂɂȂ邩��|���`�G�ł̓W�]���|�[�g�̐����͂��ׂ��ł͂Ȃ��Ǝv����

�w3�D���Z����^�c�x�́w�i1�j�u��������̖ڕW�v�̎����I�E����I�Ȏ����x�ł����ǁA�ŏ��̕��̐����͂ǂ��ł��悢�̂ł�������܂����Ō�̃p���O���t���F�X�Ƃ���܂��̂ł����̏����B

�܂��ł��ˁA

�w���̂悤�ȑ�K�͂ȋ��Z�ɘa�ɂ���āA2���́u��������̖ڕW�v�̎����I�E����I�Ȏ�����ڎw���Ė�10�N��

�o�߂��܂������A�����g�́A�悤�₭���̎������͂�����Ǝ��E�ɑ�������ɂȂ����ƍl���Ă��܂��B�x

�������g�́A�悤�₭���̎������͂�����Ǝ��E�ɑ�������ɂȂ����ƍl���Ă��܂�

�������g�́A�悤�₭���̎������͂�����Ǝ��E�ɑ�������ɂȂ����ƍl���Ă��܂�

�������g�́A�悤�₭���̎������͂�����Ǝ��E�ɑ�������ɂȂ����ƍl���Ă��܂�

���Ă����Ő�ʂ̓W�]���|�[�g�����̃|���`�G���m�F���Ă݂܂��傤�i�t�q�k�o���܂ł��Ȃ��ł����ǂ������j

https://www.boj.or.jp/mopo/outlook/highlight/ten202307.htm

�W�]���|�[�g�E�n�C���C�g�i2023�N7���j

�o�ρE������̓W�]

�w���͂ȋ��Z�ɘa���p������x�̏��̊G�����܂��ƂQ���́u�͂�����Ǝ��E�ɑ�������v����͒�������ł��āA�W�]���|�[�g��{�I�������Ă����܂ł�����ψ���̃R���N�e�B�u�r���[�Ȃ̂ŁA���Ƃ��Ă͈�̋L�q�ɂȂ��Ă��܂����ǁA��������肷��ɂ������Ă͊e����ψ��̃r���[���������ςɂ��č���Ă���A�������ʂ��ɂ��Ă͕ʂɃx�[�X�ƂȂ��{�̃V�i���I������킯�ł͂Ȃ��A�����̃V�i���I���W���������̂ɂȂ��Ă���̂ŁA���������G�ŕ\������͓̂y�䖳���������ł���B�Ƃ����̂͐�����\���グ������ł��āA����ȃV���[���Ȏ����������Ă��܂��̂����炩�Ƀ|���`�G�R�~���j�P�[�V�����̕��Q�Ȗ�ł��ȁi�Ȃ����̑O���\���グ�܂������d�b�a�̃|���`�G�̓X�^�b�t���ʂ��Ƃ�����{�̌��ʂ����x�[�X�ɂ��ď����Ă���̂ł��������V���[���Ȏ��Ԃ͋N���Ȃ��j�B�܂��������̃|���`�G�͎~�߂�ׂ����Ǝv���܂��B

�E���ɂ߂����ʁu�B�����W�]�ł���v�ƂȂ����łɂͥ���������

����͓e���p�Ƃ��ēc������̐����̑����B

�w�����Ƃ��A�����Ɍ������s�m�������c����A�܂��A�����╨���̓����������Ɍ��߂Ă����ׂ��ǖʂɂ���A�����_�ɂ����ẮA���Z�ɘa���p�����邱�Ƃ��K���ƍl���Ă��܂��B�����I�E����I�ȕ����㏸�̎����Ɍ������̌��ɂ߂ɂ͂Ȃ����Ԃ��K�v�ł����A���N1�`3�����ɂ́A���̎��_�̒��グ�̃������^���₻��܂łɓ�����N�㔼�̕��������Ȃǂ̃f�[�^����A�𑜓x����i�Əオ��Ɗ��҂��Ă���Ƃ���ł��B�x

�Ƃ��܂��āA����ꌩ����Ɓu�����P�|�R���炢�܂Ő���̏C���������̂��v�Ǝv���Ă��܂��̂ł����A�A�^�N�V���ꌩ���u�ԂɁu�P-�R�̎��_�ŕ����ڕW�B�����W�]�ł����琳�퉻����ł��邶���v�Ƃ������ƂŁA�x�b�b�����ƃ}�C�i�X�������������邵���Ȃ炻�̐�̐�����������グ�܂œW�]�ł��邶��b�z�[�Ǝv�����̂ł����A�����܂Ő摖���ă��b�z�[�Ǝv���̂̓A�����ȁA�Ǝv���܂����Ƃ��낲�ē��̒ʂ�ʼn�ł͌��\�ȂԂ����݂�����܂����̂ł��̕ӂ͉�^�ł܂�����Q��܂��ˁB

�E�L�����s�����肢���܂�

�w�i2�j�C�[���h�J�[�u�E�R���g���[���̉^�p�̏_��x�̂Ƃ���͊�{�I�ɂǂ��ł��悢�̂ł����A

�w�����`���͂��s��Ɉς˂��邱�ƂɂȂ�܂����A�t�@���_�����^���Y���瘨���������@�I�ȓ�����}���ȋ����ϓ���������ꍇ�ɂ́A���̔�����z�̑��z���ɂ���āA�ߓx�ȋ����㏸���͂͗}�����Ă܂���܂��B�x

�������`���͂��s��Ɉς˂��邱�ƂɂȂ�܂���

�������`���͂��s��Ɉς˂��邱�ƂɂȂ�܂���

�������`���͂��s��Ɉς˂��邱�ƂɂȂ�܂���

�Ƃ����ł����A�����������ɂT�|�P�O�N�̗֔Ԃ͍��̒ʏ�֔Ԃ̃y�[�X�ł��������ߑ�ɂȂ��Ă����ŁA����ɂ�肱�̃]�[���̋����`�����炩�ɂ��������Ȃ��Ă��܂����A����̂Q�O�N���D�Ō���ꂽ�悤�ɁA�����C�x���g�̓x�ɃA�z�݂����Ƀu���Ă��܂��̂��āA�s��̗������������āA�}�[�P�b�g���[�J�[���}�[�P�b�g���[�N���邽�߂ɕK�v�ȃ|�W�V�����e�C�N���ł��Ȃ��Ƃ�����Ԃɂ��邩��A���֔Ԃ������D�����Ă̂ŃE�q���[�Ɠ����Ă��܂�����B

�ł܂���������ĐV�����D���N�\���ꂷ��A�Ƃ����̂́A���D���O�ɂȂ���̐�s���ɑ傫�ȉe���̂���悤�ȃC�x���g���������Ƃ��Ŏs�ꂪ�r��Ă�݂����Ȏ��łȂ��̂ł���A�܂����x�̍��͂���ǂ�����ȂɋN���镨�ł͂Ȃ����Ȃ�ł���ˁB

�R��ɂ��̂悤�ɐV�����D�����ƃ`���C�`���C�ƃN�\���ꂷ��悤�Ȏ��Ԃ��N���Ă���A�Ƃ������͂��̎��_�Łu�����`���͂��s��Ɉς˂���v���S�R���s����Ă��Ȃ��A�Ƃ������Ƃ������Ă����ł���܂��āA�W���͂܂��h�h��ɗ��ꂽ���D�͂Q�O�N���炢�ł�������ǂ��A�X���ŏ��̂P�O�N�������������v�Ȃ̂��悱�̐����ŁA�Ǝv����ł��āi�l�̊��z�ł��j�A����ȏ������Ă���͖̂��炩�Ɂu�_��v���{���̈Ӗ��Ŏ��Ԃ��Ă��Ȃ��Ƃ������Ƃł�����Ǝv���̂ł���B

�Ƃ܂������������Ƃł��̂ŁA�Ƃɂ����A�z�݂����Ȋz�̒ʏ�֔Ԃ����点��Ǝv���̂ł����A����Ȃ�ĕč������������ċA���Ă������猸�炻���Ǝv���Ό��点���Ǝv���̂ł����A�Ȃ�������֔Ԃ����炳�Ȃ��H���点�Ȃ��̂��H���炵�����Ȃ��̂��H���炷�x�����Ȃ��̂��H�ƒŖ�l�i���p�i�Ō�������ΗR���͕�����܂��j�������o�������Ȃ鍡�����̍��ł������܂���B���ēc������}�^�[�ł͂Ȃ��̂Ɂi�Ƃ͌����Ă��S���S���ƌ����Ă��܂��Βʏ�̃I�y���[�V�����Ɋւ������ĕʂɋ��Z�s��ǂ��֓��R�Ȃ킯����Ȃ����牽�����͐\����ł���Ǝv����ł����ǂ˂��A����ψ��͎�����݂����Ȃ���Ȃ���j�����Ŋ��݂��A�^�N�V�Ȃ̂ł����B

�܂��u�s��Ɉς˂�v�Ɨ��h�Ȏ��������Ă������L�����s�����Ă��������Ȃ��ƁA����Ǝs��̊W���Ĉ����������Ȃ��Ǝv���܂����A����ȏł����Ɛ��퉻�ł���̂���Ƃ����S�z��������܂���B

�E�Ō�́w4�D�����ƕ����̍D�z�x�Ƃ��������o���ł����܂�������������薡

�������薡�Ȃ�ł����ǁA

�w����̋��Z����^�c�����ʂ������ł́A�����ƕ����̍D�z���������邩�ǂ������ő�̃|�C���g�ł��i�}�\14�j�B�x

�Ƃ������Ƃło�c�e�ł̕������܂��Ɛ}�\���������Ă��܂��̂ł������������Ƃ��������ł����A���̐}�\�P�S�A�Ȃ������̒u���t���[�`���[�g���v���o���Ă�����ƃE�P�Ă��܂��܂����B���̂������قƂ������ق̍u���̃|���`�G�ɏo�ė���ɂP���o�[�i���L�B

���Ƃ������ƂŖ����̉�l�^�����y���݂�(^^)

�Z���K���h�͂�u��

�悭�l����������V���[�Y������Ƃ����̂ɂ�������n�߂Ă��܂��܂���������̑����B

https://www.ecb.europa.eu/press/key/date/2023/html/ecb.sp230825~77711105fe.en.html

Policymaking in an age of shifts and breaks

Speech by Christine Lagarde, President of the ECB, at the annual Economic Policy Symposium "Structural Shifts in the Global Economy" organised by Federal Reserve Bank of Kansas City in Jackson Hole

Jackson Hole, 25 August 2023

����܂莞�Ԃ������̂Łi���v��j�Ԃ�C���ɂȂ��Ă��܂��܂����A�C���g���̎��̏����o���A�wShifts

in the global economy�x����Q��܂��B

�wSince the pandemic, the European and global economies have undergone

three shifts which are changing global markets ? and which are playing

out over different time horizons.�x

�p���f�~�b�N�ȍ~�̂R�̃V�t�g�A�������ł��B

�wFirst, we are seeing profound changes in the labour market and the nature of work.�x

�J���s��ƘJ�����̂��̂̕ω��A�ƂȁB

�wLabour markets are historically tight across advanced economies - and

not only due to strong labour demand after the pandemic. In some economies,

workers who left the labour force have not fully returned, be it due to

sickness or changing preferences.[1] In others, like the euro area, employment

is at record highs, but people are working fewer hours on average.[2]�x

�܂��������܂���Ǝv���܂����A�J���s��ɐl�͖߂������̂̕��ϋΖ����Ԃ��������肵�Ă���i�̂ŘJ���s��̃^�C�g�������X��������Ȃ��j�Ƃ������b�B

�wThe pandemic has also accelerated digitalisation,[3] which is likely

to affect both the supply of workers and the composition of jobs. Remote

working has increased,[4] potentially making labour supply more elastic.�x

�f�W�^�����Ƃ������[�g���[�N�Ƃ��ŘJ�����������e�͓I�ɂȂ����A�Ƃ������Ƃł�����������^�C�g������������ƃ`���E�̂��Ǝv���܂����B

�wAnd this is now dovetailing with the generative AI revolution, which

- like all technological revolutions - is likely to both destroy some jobs

and create new ones.�x

�`�h�̐i�W�łǂ��̂����̂Ƌ��ł����B

�wAccording to one estimate, more than a quarter of jobs in advanced economies

rely on skills that could easily be automated.[5] But ECB research also

finds that employment shares in occupations more exposed to AI have risen

in most European countries over the past decade, refuting the idea that

the AI revolution will necessarily lead to a decline in employment.[6]�x

�`�h�̐i�W�Ƃ��̕��͘J�����v�����炷�����ɓ����Ă���A�Ƃ����b�Ɋւ��Ă͂d�b�a�̍ŋ߂̒����ɂ��Ƃ��̉����͔ے肳�����e�ɂȂ��Ă���A�������ʼn������R�Ƃ��Ȃ����b�����Ă��܂��ȁB���[�ށB

�wSecond, we are undergoing an energy transition, which in tandem with

accelerating climate change is triggering profound transformations in global

energy markets.�x

����ς藈�����Ƃ������ƂŒE�Y�f���̘b�����ɗ��Ă��܂��B

�wAlthough Europe has experienced the largest shock, the global energy

mix is also in flux as suppliers that previously balanced the market retreat

from it. For some years now, the US shale oil sector has been moving towards

a slower growth strategy and investing less in production capacity. And

OPEC+ members have been consistently missing their production targets.�x

�wAt the same time, the push towards renewables is gaining momentum everywhere,

driven by fresh concerns about energy security as well as the imperative

of climate action.[7] The EU is now aiming for more than 40% of energy

generation to come from renewables by 2030, while the United States is

on track for the majority of its electricity to be solar and wind-generated

by 2050.[8]�x

�����̓G�l���M�[�V�t�g���N���Ă܂���A���Ă��������̘b�ł����牽�̉e�����A�Ƃ����b�͖����ȁB

�wThird, we are facing a deepening geopolitical divide and a global economy

that is fragmenting into competing blocs. �x

�R�ԖڂɂȂ��Ă���Əo�Ă��܂������A�n���w�I�ȕ��f�A�O���[�o���o�ς̕��f���Ƃ������E�O���[�o�����A�̘b�ɂȂ�܂����B

�wThis is being accompanied by rising levels of protectionism as countries

reconfigure their supply chains to align with new strategic goals.�x

�wOver the past decade, the number of trade restrictions in place has increased

tenfold,[9] while industrial policies aimed at reshoring and friend-shoring

strategic industries are now multiplying. And while this has not yet led

to de-globalisation, evidence of changing trade patterns is mounting.[10]

The fragility of global supply chains highlighted by the pandemic has also

accelerated this process.[11]�x

���̕ӂ���������Ƃ��������ŁA�ی��`�̑䓪�Ƃ������I�Ȗ�肩�炭��T�v���C�`�F�[���̚ʑ��Ƃ����������̂�����܂��āA���Ċ����ł��ȁA�ł����Ă��̐悩�炪���̌��ʃC���t���[�V���i���[�ɂȂ�܂����]�X�̘b�ɂȂ�܂��B

�E�����̃V�t�g���C���t���[�V���i���[�ɓ����Ă��܂����Ƃ������b�ł��������Ɍo�ϋ��Z����̉e�������߂�

�wThese shifts - especially those related to the post-pandemic environment

and energy - have contributed to the steep rise in inflation over the last

two years. They have restricted aggregate supply while also directing demand

towards sectors with capacity constraints.[12] And these mismatches arose,

at least initially, against the backdrop of highly expansionary macroeconomic

policies to offset the effects of the pandemic, requiring a rapid policy

adjustment by central banks.�x

�\���I�Șb�ɉ����āA������Ɓuthese mismatches arose, at least initially,

against the backdrop of highly expansionary macroeconomic policies to offset

the effects of the pandemic, requiring a rapid policy adjustment by central

banks.�v�ƂԂ�����ł��܂��Ă���͔��Ȃ̕قł���B

�wWhether all these various shifts will prove to be permanent is not clear

at this stage. But it is already evident that, in many cases, their effects

have been more persistent than we initially expected. And this raises two

important questions about the nature of key economic relationships.�x

�����̃V�t�g���i���I�Ȃ��̂Ȃ̂��A�Ƃ����_�͂܂������_�Ŗ��炩�ł͂Ȃ��̂����A�����̃V�t�g�������̃P�[�X�ɂ����āA���̉e������X�������l���Ă���������莝���I�ł���A�Ƃ����̂͊��ɖ��炩�ɂȂ��Ă���B�����Ă��̎��o�ς̊W�̃J�M�ƂȂ�{���ɑ��ĂQ�̋^��𓊂�������A�Ƃ������ƂŎ��ɍs���̂ł����A���Ԃ������̂Ŏ��͂܂������Ŋ��ق��Ă���Ƃ������ŁB

�������܂����ł��ȁA���K���h���������b�����钆�Ŋ��R�Ɓu�A�W�A�ł̓O���[�o�����̓����͕ς���Ă��Ȃ��v�Ƃ�������̂����������Ƃ����\���グ�悤���Ȃ��̂ŐA�c�����ǂ���������������ƌ������Ă��܂��܂�����悗����

�Q�O�Q�R�^�O�W�^�R�O

����u�����ɗ��Ĉ�i�Ɠ���A�Q���X�g�̕��ȋC��������^���K���h����̃W���N���u���i���̂P�j�v

�C�C�V�e�L�_�i�[

https://www.nikkei.com/article/DGXZQOUB2913O0Z20C23A8000000/

����K�\�����ō��l�A�~���̊�^8���@�������v������

���i�j���[�X

2023�N8��30�� 5:00 [�������L��]

�w�y���̋L���̃|�C���g�z

�E���{�̃K�\�������i��2008�N�ɂ����ō��l�˔j���ڑO

�E���Ăł͊��ɍ����ǖʂ���E���Ă�����{�̍��l���ˏo

�E�~���i�s�̉e�����傫���A���{�E�^�}�͕⏕����������

15�N�Ԃ�ƂȂ�K�\�������i�̍ō��l�X�V�������Ă����B2022�N������̉��i�㏸���ɐ�߂��^�����݂�ƈבւ̉~����8�����߁A�������v��������B���₪���Z�ɘa�𑱂������A�~����͑����Ƃ̌����͑����B���{�E�^�}...

���̋L���͉������ł��B�o�^����Ƒ��������ǂ݂��������܂��B�c��1860�����x�i��LURL����A�ȉ�����L���j

��2022�N������̉��i�㏸���ɐ�߂��^�����݂�ƈבւ̉~����8�����߁A�������v��������B

��2022�N������̉��i�㏸���ɐ�߂��^�����݂�ƈבւ̉~����8�����߁A�������v��������B

��2022�N������̉��i�㏸���ɐ�߂��^�����݂�ƈבւ̉~����8�����߁A�������v��������B

���炻����Ƃ����b�Ȃ�ł����A����͂��̂܂ܖ��R�ƃn�g�W�W�C���n�g�|�b�|�[�ƃn�g�n�g�߂�搂��Ă���̂̓G�G�J�Q���j�Z�G���Ƃ��������ɂȂ��ė����A�Ƃ������Ƃ�������̖T�Ȃ̂ł͂Ȃ��낤���A�Ƃ܂��v����ł��āA����͂���Ȃ̂₠��Ȃ̂��������̂�ˁA�Ƃ����G�k���B

�Z�g��搶�����i�m�M�j

�܂����͈����̂ł��āA�L��������̋C���t�����̂�����i�������ǎҗl����j��������ł����ǂˁB

https://diamond.jp/articles/-/328251

�y�Ɛ�C���^�r���[�z�A�c����قɋg��m�E���喼�_�����������uYCC�͉�������v

�g�� �m�@������w���_�����C���^�r���[

�_�C�������h�ҏW���@�|�c�F�m�F�ҏW�ψ�

�o�ρE����

Diamond Premium News

2023.8.28 5:10 �L���������

������L���������Ȃ̂ł����A�����ł����̏������P�y�[�W�ڂ����ł��\���ɂ��������ς��ł������܂��āA�܂��̓��[�h�̕����Ȃ�ł����ǂˁA

�wYCC�i�C�[���h�J�[�u�E�R���g���[���j�̏_������肵���A�c�a�j���{��s���فB����ҕ����㏸����16�J���A���ŖڕW��2�������钆�A���݂̋��Z����͓K�Ȃ̂��B���Z����̑Ώۂ͒����ł͂Ȃ������ł���Ƌg��m�E������w���_�����͌��B�A�C�ȍ~�̐A�c�a�j�E���{��s���ق̂������̕]�������c���F�O���قَ̈����ɘa�̌��߂ƂƂ��ɋg�쎁�ɕ������B�i�\���^�_�C�������h�ҏW���ҏW�ψ��@�|�c�F�m�j�x�i��LURL����A�ȉ����l�j

�Ƃ܂������������ƂŁA�����Ȃ�̐擪�Ŏҏ�O�z�[���������̏o�I�`�ɃN�\�����^�B

�w�\�\���c���F�O����ق�10�N�Ԃَ̈����ɘa�̌��߂ɂ��āA�ǂ̂悤�ɂ��l���ł����B

�@���ɓ����镔���͌�����܂���B�x

���傗���������������g��搶����������������������

�ł܂��ȉ��ŏ��̃y�[�W�����ł������Ƃ͌����܂��C�C�n�i�V�_�i�[�����Y���Ă��܂����A�܂��S���ǂ݂����ꍇ�͉ۋ����ĉ������܂��A�ƈꉞ�L���̐�`������ɂ���A�^�N�V�B

�������Ƃ͌����܂��Ă��܂��g��搶�̏ꍇ�͂��Ƃ�肱�̕ӂ�̘b�����Ă���ꂽ�̂ŁA�^�C�~���O�I�ȓ_�͋C�ɂ͂Ȃ�Ƃ���ł�����̂ł����A������͋g��搶�̋������Ċm�F����A�Ƃ����V���ł͂���̂ł������܂����A���̐l�͂��̐l�ł��B

�Z�c�g���搶������≽�Ƃ��X�g�ɂ����܂ň̂����Ɍ����قǕ������ʂ��������Ă܂��������H�H�H

�Ƃ������Ƃł܂��ǎ҂̊F�l�Ȃ��̂��@���Ƃ͎v���܂����A�A�^�N�V�̒��ł͊�c�u���t�������A���Ƃ����]���������Ă��邵�A�[�I�ɐ\���グ�Ċw�҂Ƃ��Ă̐������Ƃ������Ƃ��̓A���ł������l�Ƃ��Ă͑�ςɗD�G�ȓ���̌o�ϊw�����̑�搶�Ƃ��������̂��̐l�Ȃ̂ł���܂����B

https://www.bloomberg.co.jp/news/articles/2023-08-29/S03AN9DWX2PS01

���╨�����ʂ��A���Ԃ��Ⴂ�����Ő����������ɋ^��|�n�ӓ��勳��

�蕔�G���A�����O

2023�N8��29�� 11:35 JST

�E��C���t�����ˑR�Q�������Ƃ̐A�c���ٔ����́u�Ԉ���Ă���v

�E�x�b�b��N���ɓP�p�A�N�����ɂ͒Z�������C�����������M�J�n�����z

�܂��A���ł���A�������ȋL�����o�Ă܂��āA

�w�n�Ӌ�����28���̃C���^�r���[�ŁA���₪�V���Ɍ��\�����������ʂ��ɂ��āA�A�c�a�j���ق��}�C�i�X�����̒Z�����������グ�͂܂���̘b���ƈʒu�t���Ă��邱�ƂƂ̖���������邽�߁A�u�����̕��͂���قNj��������͏o���Ȃ��Ƃ����ςȃo�C�A�X���������Ă��܂��āA�Ⴂ�����ɂȂ��Ă���v�Ƃ̌������������B�x�i��LURL����A�ȉ����l�j

�ق��ق������ł��������ł����A���Ă܂����X�h����Ō����܂��Ă��A�Ƃ����b�ł͂���̂ł����A

�w�n�ӎ���23�N�x��2.7�`2.9���A24�N�x��25�N�x��2.1�`2.2���ƂQ�����鐅���ɂȂ�Ƃ̌��ʂ�����������ŁA23�N�x���ʂ����u����ɏオ���Ă��Ȃ��ƁA24�N�t���Ɍf������グ�̐������T���߂ɂ���e��������v�Ǝw�E�����B����́u�e���͂̑傫�����ӎ����Ȃ���A���t�Ńf�t���E�p�Ƃ��������ł͂Ȃ��A�����ł�����������ׂ����v�Ǝ咣�����B�x

�Ȃ��A���������Ă�̂����͂���̂ł����i���ꂱ���X�̕Ћ��ɂ���܂����͎Q���҂̃A�^�N�V�ł�����҂ɓ��������鐭������Ă�����₪�Q���s���Ȃ���A�Ă���̂͂��������B���ĂP�N�ȏ�O���猾���Ă鎟��ł��āj�A�܂����̃Z���Z�C�������������������o�����Ƃ�����������܂��ƁA����͐��̒��̏�w���̕��̗��ꂪ���������b�ɂȂ��Ă����Ȃ��낤���A�Ƃ܂�������������z��������Ȃ���ł���ˁB

�������܂����ł��ȁA

�w�x�b�b����́u���ƂȂ��Ă͎ז��҈ȊO�̉����ł��Ȃ��v�Ǝw�E�B�V���̋��Z�����Ŕ��C�������ł��Ȃ������̂́u���_�v�Ƃ��A�u����Ƃ��Ă͏�ɒZ���������������̂͊ԈႢ�Ȃ��A����Ɏ����ǂ��P�P�����Ȃ���Ȃ�Ȃ����ŁA�x�b�b�͂��̈�Ȃ̂ő��߂ɏ����ׂ��������v�Əq�ׂ��B�x

���_�Ƃ܂Ō����Ă�悗���������������Ⴑ�̗���͂������������������Ƃ��������ł��āA�܂��������ʂ��Ɋւ��Ă͂����ł��˂��ď��Ȃ̂ł����A���̃u���[���o�[�O�̃C���^�r���[�݂��炱��Ȃ̂�����̂��������܂��Ăł��ˁA

https://diamond.jp/articles/-/328162

�����\���̃~�X���łɑ������c���Ȃ��Ȃ��u�����N�Z�v�����܂ŌJ��Ԃ��̂��H

�n�� �w�F������w��w�@�o�ϊw�����ȋ���

�A��

�n�ӓw �����̋���

2023.8.25 10:00

����܂��G���C�傫���o�܂����ȁA�Ǝv�����炱����̂S�y�[�W�ڂ̕��ł͂d�r�o�t�H�[�L���X�g�A�Ƃ������₪�ǂ��u������������C���J��Ԃ��Ă��邪���ԃG�R�m�~�X�g�����ĊԈႦ��i�Ƃ������c�J�V�C��Ȃ���j�v�Ƃ���������Ɏg���镨�������o���܂��āA�i�����S�y�[�W�ڂ̓A�[�J�C�u�ɂȂ�ƈ��p�͍Œ���ɂ��܂����ǁj

https://diamond.jp/articles/-/328162?page=4

�w�E�G�R�m�~�X�g�̌��ʂ��ɂ����⓯�l�̈����u�ȁv������x

�w�����ɋ��ʂ���̂́A�i1�j�����̃C���t�����͕����ڕW����̖ڕW�l�ł���2����傫�����荂���A�i2�j���������J����ɂ͂��̃C���t���͏I�����A0.5������1.3���Ƃ����A2����傫������鐅���܂Œቺ����\�Ɨ\�����Ă���_���B�G�R�m�~�X�g�����̃f�t���}�C���h�́A���܂����@����Ă��Ȃ����Ƃ��������Ă���B�����̃C���t����ǂ݊ԈႦ�Ă���X�̌��ʂ����������Ȃɕς��Ȃ��u�ȁv�́A�����I�ɂ��]�܂����Ȃ��B�u�߂��Ă͉��ނ�ɂ͂��邱�ƂȂ���v���B�������A���́u�ȁv�ɂ͓���������肪����B�x�i����URL����j

����������A�[�J�C�u�ɂȂ�Ǝv���̂ň��p�͂��̒��x�ɂ��܂����A���̐���܂������܂��������h�Șb�����Ă����ł����A���̋L�����ł��{�l�ȁ[�[�[�[�[�[����G��Ă��Ȃ��̂ł�����ǂ��A�����Ńc�g���搶�̉ߋ��̕������ʂ����m�F���Ă݂܂��傤�B

�Q�O�Q�Q�N�P�O��

https://toyokeizai.net/articles/-/626045

���{�͂ނ��땨����������c���ꂽ�ٗl�ȏ�ԁ@���E�̒����Ƃ̍��ŋ]���ɂȂ��Ă���l������

�n�� �w : ������w��w�@�o�ϊw�����ȋ���

2022/10/20 7:30

�Q�y�[�W��

https://toyokeizai.net/articles/-/626045?page=2

�w���̃f�[�^���������A2022�N���݂̓��{�̃C���t���́A���������i�ق̉ۑ�ł���ƃ��f�B�A��搂��̂Ƃ͗����ɁA���Ȃ��Ƃ������Ƃ̔�r�ɂ����Ă͈��|�I�ɒႢ�C���t�����ł���A�댯�Ȑ����Ƃ͌������

�ł��邱�Ƃ��킩��܂��B

�ނ���A���{�����E�e������u���c����Ă���v�A�ٗl�ȏ�Ԃɂ���Ǝ��݂͂Ă��܂��B�Ȃ��AIMF�̗\����2022�N4�����_�̂��̂ŁA���{�̃C���t������4���ȍ~�A�����������Ƃ͔��f����Ă��܂���B���������ɂ�������Ă����Ƃ��Ă��A�ʼn��ʂ܂��̓u�[�r�[�ŁA�u���c����Ă���v���Ƃɕς��͂���܂���B�x�i����URL����j

�ق��ق������ł��������ł����B

�Q�O�Q�Q�N�U��

https://toyokeizai.net/articles/-/594397

�n�ӓ��勳������Z�������߂͐�ɂ��蓾�Ȃ��

����������㏸�̍D�z�����߂��D�@����

�u���[���o�[�O

2022/06/04 2:00

��ɂ��肦�Ȃ��Ƃ܂ŗ��Ă܂����ˁ[���������ł��ˁ[�i�_�ǂ݁j�B

����������₠�̂ł��ˁA�Ⴆ�T�}�[�Y�����������݂����ɃC���t���㏸�̏����i�K�̎��_�Łu����Ȃɍ����𐁂����Ă��ċ��Z�������ꒃ�ɘa��Ԃɂ���̂ɃC���t���ɂȂ�Ȃ��������������v�Ƃ����x����炵�Ă���悤�ȕ����������̃_�C�������h�I�����C���̂悤�ɓ���ǂ��납���ԃG�R�m�~�X�g�܂łԂ����a��A�Ƃ����̂ł���Ε�����̂ł����A�����̕����㏸�̏����i�K�ŁA

https://www.boj.or.jp/research/brp/ron_2022/data/ron220523a.pdf

�u�R���i�Ђɂ����镨�����������鏔���v�Ɋւ��郏�[�N�V���b�v

��P��u�킪���̕����ϓ��̓����_�v�̖͗l

���{��s���ǁ@2022 �N 5 ��

���[�N�V���b�v�̑�P��͍�N�̂R�����ɍs��ꂽ��ł����ǂˁA���̂P�R�y�[�W�i�o�c�e�̂P�S���ځj�����܂��ƁA

�w�p�l���X�g�̓��c�́A���݂̌o�ρE�������ʂ�����݂āA�������ɋ��Z���������Ȃ��ꍇ�ł��A�X�^�O�t���[�V�����Ɋׂ郊�X�N�͑傫���Ȃ��̂ł͂Ȃ����Ǝ��₵���B�i�r�������j�p�l���X�g�̓n�Ӂi�w�j�́A�G�l���M�[���i�̏㏸����u�����ꍇ�A�ƌv�̐ߖ�u���̍��܂��ʂ��āA�����͉���������āA�����̕��z�ɂ�����[���ߖT�̕i�ڂ�������A�܂�A�f�t���I�ȏ����܂�Ƃ̌������������B�x�i����URL����A�ȉ����l�j

�Ɨ������A�Ƃ�����ł��āA�J����c�����i���̓��c�����فj�̕����A����ɑ�����

�w���c�́A�G�l���M�[���i�����̉e���Ƃ��ẮA�n�Ӂi�w�j���w�E�����悤�ȉ\���̕��������Əq�ׂ������ŁA���ɋ}���C���t���������f�t�������ɂȂ���悤�ȁu�u���b�W�v������Ƃ���A������ʂ��ăT�[�r�X���i���㏸����Ƃ����\���ł��낤�ƕt�������B�x

����܂����ʘ_�Ƃ͌������c����̕����挩�̖����������悤�ɂ��������Ȃ��̂͋C�̂����ł��傤��������������

�ĂȖ�ʼn��ł������̃I�b�T���Ƃ������������肵�ĉ��̈Ӗ�������e���[�ƌ���ꂻ���ł����A���������̂������J�Ɏw�E���čs���Ȃ��ƁA���̒��������肷��ƒu�������╛���فi���肵���瑍�ق܂ł������j�����a����Ƃ����悤�Ȏ��Ă��N���܂��̂ŁA�܂������Ƃ��������̂͒��J�Ɏw�E���č����グ�Ȃ��Ƃ����܂���ȂƎv����ł��B�A�^�N�V���w�E���ĉ��̈Ӗ������邩�͒m��ǁi�����j�B

�������ꂩ�炿�Ȃ݂ɂ��̃��[�N�V���b�v�ɂ����đ�搶�͂��̂悤�Ȕ��������Ă��܂����B�{���U�y�[�W�ło�c�e�V���ڂˁB

�w�܂��A�n�Ӂi�w�j�́A���g�̃~�N���f�[�^��p�������،������Q�Ƃ��A�����ƕ����̊W�ɂ��āA��ƕʂɂ͒����ϓ��Ɖ��i�ݒ�s���̊Ԃɂ͊֘A���������Ȃ����̂́A�ƌv���Ƃɂ݂�ƒ����̐�s���\�z���l�グ���e�x�ɉe�����y�ڂ��Ă���Əq�ׂ��B�x

�܂����̃��[�N�V���b�v�̑��Z�b�V�����̍Ō�̕����ł��́u�ƌv�̒l�グ���e�x�v�Ƃ����c�_���F�ł��Ă����ɂ��S��炸�A������u�ƌv�̒l�グ���e�x�v���������ĕ��c����������c�g���搶�u���͂��̂悤�ȈӖ��Ő\���グ���̂ł͂Ȃ��v�Ƃ����̑����Ŕے肵���̂����������v���o�ł͂���܂��ȁA�����͂��́B

�������܂��傤���Ȃ��l�^��

�Z�����I�W���N�\���z�[���u�������ƘA�g���܂����ˁI�I�I�I�I�I�I�I�I�I�I�I�I�I

https://www.kansascityfed.org/research/jackson-hole-economic-symposium/jackson-hole-economic-policy-symposium-structural-shifts-in-the-global-economy/

Jackson Hole Economic Policy Symposium: Structural Shifts in the Global Economy

THURSDAY, AUGUST 24, 2023 - SATURDAY, AUGUST 26, 2023

The Federal Reserve Bank of Kansas City hosts dozens of central bankers,

policymakers, academics and economists at its annual economic policy symposium.

�Ō�́uPanel: Globalization at an Inflection Point�v�̏��̐A�c����̏��ɓ��X�ƁuUeda Remarks�v�Ƃ������ƂŁA

https://www.boj.or.jp/en/about/press/koen_2023/ko230828a.htm

[Speech]

Panel : "Globalization at an Inflection Point": Remarks

At the Jackson Hole Economic Policy Symposium Hosted by the Federal Reserve Bank of Kansas City

(August 26, 2023)

�̃y�[�W�ւ̊O�������N���\���ĂĂ���܂���B�悩�����悩�����B

�������܂������Ă邱�Ǝ��̂��ԈႢ�Ƃ����������b����Ȃ���ł����ǁA�F���u�E�O���[�o�����̗��ꂪ�i�ޒ��ŃO���[�o�����ɂ���ċN���Ă����f�B�X�C���t���̊����߂����\���I�ɔ������Ă���v�Ƃ����_����ɂ����A�W�F���_�Z�b�e�B���O�ŃV���|�W�E������Ă���̂ɁA�w�Ǖ����̘b�����Ȃ��Ń��[���h�g���[�h�Ɠ����t���[�i�������t�@�C�i���V�����ł͂Ȃ��ݔ������t���[�j�̘b�X�Ƃ��ċA���ė���Ƃ��������m�E���r�b�N���̃v���C��������ł��āA���ꂪ�S���E�ɓ��X�̌��J�ƂȂ��ĂȂ�������Ɩʔ����ł��ˁB

�Z�ł܂��W���N�\���z�[���ƌ�������̔����̓��K���h�͂�̍u���������肷��̂ł���

https://www.ecb.europa.eu/press/key/date/2023/html/ecb.sp230825~77711105fe.en.html

Policymaking in an age of shifts and breaks

Speech by Christine Lagarde, President of the ECB, at the annual Economic Policy Symposium "Structural Shifts in the Global Economy" organised by Federal Reserve Bank of Kansas City in Jackson Hole

Jackson Hole, 25 August 2023

�������悭�l�����烉�K���h�͂�́uin an age of shifts and breaks�v���Č����Ă钆�ŁA����܂��ʂɂ���Ɍ}������K�v�͂Ȃ��̂ł����ǁA�A�c���X�Ɓu�ϋȓ_�͗��Ă邩������Ȃ������ĂȂ���������Ȃ��v�Ƃ����������Ă��܂��̂��Ă����������Ă����ł����ǁA����̃X�^�b�t���u���₿����ƌ��܂�ɂ����͔̂@���Ȃ��̂��v���ĒN���i�����č����グ���Ƃ͎v���̂ł���܂����A���̓_�͊�ň�O�Ȃ낤�Ȃ��A�c����́A�Ǝv���̂ł���܂����B

��������A�c����̘b�����Ă���ꍇ����Ȃ��āB

�E�̂�������u�o�ύ\���̃V�t�g�ɂ��O���[�o���ɃC���t���[�V���i���[�Ȑ��E�ɂȂ����v�ƂԂ�����

�ł͍ŏ����炶������ǂ�ł����܂��A�ƌ����Ă��܂����@���̒ʂ莞�Ԃ̊W�ō����͍ŏ��̕��������ɂȂ肻���ł��T�[�Z���i��������Ďn�߂Ă����Ȃ��Ƃ��܂ł��ϓǂɂȂ�̂ŃV���[�Y�X�^�[�g�̐ς�ŏ����Ă���A�Ƃ����̂͂���܂������܂����܂���j�B

�wOver the past three years, people around the world have experienced an

unprecedented series of shocks, albeit to varying degrees.�x

�Ƃ����̂��炨���ς��܂�܂��āA

�wWe have faced the pandemic, resulting in a partial shutdown of the global

economy. We are confronting a war in Europe and a new geopolitical landscape,

leading to profound changes in energy markets and trade patterns. And climate

change is accelerating, compelling us to do all we can to decarbonise the

economy.�x

�p���f�~�b�N�ƃE�N���C�i�N�U�̑��ɂ�����ƋC��ϓ��E�Y�f������ꍞ�ނ̂��`���[�~���O�B

�wOne visible impact of these shifts has been the return of high inflation

globally, which has caused anguish for many people. Central banks have

responded by tightening monetary policy and, while progress is being made,

the fight against inflation is not yet won.�x

��One visible impact of these shifts has been the return of high inflation globally

��One visible impact of these shifts has been the return of high inflation globally

��One visible impact of these shifts has been the return of high inflation globally

���������ŕ������o�I�`�����Y����ł����A���K���h�͂����܂ő傫���o�钆�u�킪���̊�I�C���t���͂Q���ɒB���Ă��Ȃ��i�د�j�v���Ă����̂̓V���g���ɑ����Ăd�b�a�i��a�n�d�j�ɐ��܂��������Ō��܂��Ă��Ėʔ�����������Ƃ��i�Ȃ��q�ϓI�ɏ����ڂ͂Ȃ��������j�Ǝv���̂ł��B

�������܂��Ȃ�ł��ȁA���́u���E�I�ȃC���t���[�V���i���[�Ȑ��E�ɖ߂�v���Ă̂͂܂��ɍ���l�^�ɂ����a�n�d�̃u���[�h�x���g�����ق̎������x�������̕Ǖ���ȍ~�̃C���|�[�g�v���C�X�̒ቺ�Ƃ����̂ƃV���N���������b�ŁA�܂���������˂Ǝv���̂ł����A���ɉ��B�p���ł͌i�C���������Ȃ��̂ɕ������T�K�����`��A�Ƃ������X�ߎS�ȏ�Ԃɂ��邩��X�ɂ��������������ɂȂ��ł��傤�ˁA�Ƃ��v���܂��B

��ł����āuCentral banks have responded by tightening monetary policy

and, while progress is being made, the fight against inflation is not yet

won.�v�Ƃ������ƂŁA�C���t���t�@�C�g���Ă��邯�ǑS�R�܂������Ă��Ȃ��A�Ƃ��������ɘa�ɓ]����Ƃ����������b�ȑO�̖��ɂȂ��Ă���̂ŁA���̕ӂɊւ��Ă͖��炩�Ƀp�E�G���Ƃ̓g�[�����Ⴄ�i�����܂����Ⴄ���瓖����O�Ȃ�ł����ǁj�Ƃ������ŁA���B�p���͐���^�c���L�c�R�L�c���Y�ł��Ȃ��Ǝv������B

�wBut these shifts could also have profound longer-term implications.�x

�قق��B���̃C���v���P�[�V�����Ƃ͉����B

�wThere are plausible scenarios where we could see a fundamental change

in the nature of global economic interactions.�x

���E�I�Ȍo�ς̑��ݍ�p�Ɋւ��Ė{���I�ȃ`�F���W�A�Ƃ͉�����Ƃ������Ƃł����A

�wIn other words, we may be entering an age of shifts in economic relationships

and breaks in established regularities. For policymakers with a stability

mandate, this poses a significant challenge.�x

�wWe rely on past regularities to understand the distribution of shocks

we are likely to face, how they will transmit through the economy, and

how policies can best respond to them. But if we are in a new age, past

regularities may no longer be a good guide for how the economy works.�x

���E�o�ς̍\���I�ȃV�t�g���N���邱�Ƃɂ���āA�]���̂�����[���ł͂Ȃ��āA�V�������\�b�h�Ȃ胋�[���Ȃ���\�z���Ă����K�v��������܂���A�Ƃ����b���v�������肵�Ă���܂��āA�Ȃu�A�W�A�ł̓O���[�o�����̓����͕ς���Ă��Ȃ��v�Ƃ����A�c����̎咣�ł����A�A���`�e�[�[�Ƃ��ĂԂ�����ł��Ă���̂���͂���Łi���������ǂ����͂Ƃ������Ƃ��āj�ǂ���Ȃ��́A�Ƃ��������̂̓A�^�N�V���\�]���������Ǝv����ł���ˁA�܂��ꍑ�̋��Z����^�c���\����g�b�v���킴�킴���ܔ���ɍs�����čs���̂��|���e�B�J���[�ɂǂ��Ȃ̂Ƃ����Ƃ�����ƃ��o�����ȋC�͂��܂����B

�wSo, how can we continue to ensure stability?�x

�ł͂ǂ�������������m�ۂ��邱�Ƃ��ł���ł��傤���H�H�Ɨ��܂��āA

�wThe challenge we face was well-captured by the philosopher Soren Kierkegaard,

who said that �glife can only be understood backwards; but it must be lived

forwards�h.�x

�t�H���[�h���b�L���O�Ő�������A�ƌ��������⼌����p�L�^�R���B

�wSince our policies operate with lags, we cannot wait for the parameters

of this new environment to become entirely clear before we act. We have

to form a view of the future and act in a forward-looking way.�x

�Ă̒�u������t�H���[�h���b�L���O�ł��v�ƍ������C�N�A�b�v�X�g���e�W�[�̃o�b�N���[�h���b�L���O�𐭍�K�C�_���X�Ɏ�����Ă������ɍI�܂��鈫�Ԃ��Ԃ����܂�Ă���܂��B

�wBut we will only ever truly understand the effects of our decisions after

the fact. So we will have to establish new frameworks geared towards robust

policymaking under uncertainty.�x

����������v��������u���Ȃ̕فv�ł���ˁA�܂��悭�����Ɍ������Ƃ��������ł����A���ꂾ�����B�ł͒���̐����s���Ă���Ȃ��ƂɂȂ��Ă��˂����A���Ĕᔻ��������ł��傤�ȂƂ��v�����肵�܂����ǂ��Ȃ�ł��傤���ˁB

�wToday, I will lay out the three main shifts characterising the current

environment and how they could change the type of shocks we face and their

transmission through the economy. I will then touch on the three key elements

of robust policymaking in this setting: clarity, flexibility and humility.�x

�Ƃ������ƂŁuthree key elements of robust policymaking�v�́uclarity, flexibility

and humility�v�Ƃ���������A�c���������킹�Ė��������ȗv�f��������ׂ��Ă��܂��Ȃ����͂��́B

���Ƃ������Ƃł�������{�҂ł����{�҂͖����Q��܂�

�Q�O�Q�R�^�O�W�^�Q�X

����u�A�c����W���N�\���z�[���Ō��ܔ����Ă܂��ˁ^�����̓����������ꒃ�߂��錏�ɂ��āv

�͂��͂��������ꗬ���������ꗬ��

https://www.nikkei.com/article/DGXZQOUA28AHW0Y3A820C2000000/

�K�\����180�~�����ɗ}���A�d�C�E�K�X���⏕�����Œ���

�o��

2023�N8��28�� 22:01 (2023�N8��28�� 22:55�X�V) [�������L��]

�w���{�E�^�}�̓K�\�����ȂǔR�����i�㏸��}����⏕�����g�[�E�������钲���ɓ������B���M�����[�K�\�����̔̔����i���S�����ς�1���b�g��������180�~���Ȃ��悤�ɂ���B9�����ŏI���\�肾�����⏕�͔N�����߂ǂɓ��ʂ͑�����B�d�C�E�s�s�K�X�̕��S�y��������炭��������B�K�\�������i�̋�̓I�Ȑ�����170�~��Ƃ�������Ő��{�Ǝ����A�������}�ň���������������B�����̎��܂Ƃ߂�ڎw���B�x�i��LURL����A�ȉ�����L���j

�Ƃ������Ƃ͂ł��ˁA�~�����i����ł���A�c���ق̃X�^���X���ς���ƂȂ�܂��ƁA�A���R�����i�����~�܂肵�₷���Ȃ�킯�ŁA�R�X�g�v�b�V���ō����̐����K�[�����ł͂Ȃ��A���������ɂ܂łȂ���i���ꌋ�\�ȍ����x�o�ɂȂ�b�Ȃ��j�Ƃ������ƂȂ̂ŁA���͂₱�̑��فA���{�ɉ����̍��݂ł������ē��{�p�ʼn^���ł���������Ȃ����Ǝv���Ă��܂��܂��ˁB

�ł܂����́u�����J���Ɖ~���v���v�̕����W���N�\���z�[���̃p�l���ł��b�����Ă����������ɂ�����̂g�o�ɍ��������ƌ��\����Ă��̂ł��̕ӂ���B

�Z�A�c���ق��ăW���N�\���z�[���ɂ킴�킴���܂�ɍs�����悤�Œ��X�̔ؗE�ł���i�����͖J�߂Ă�j

�W���N�\���z�[���̎�����iURL���A�z�̂悤�ɒ����̂ŕ�����̍ŏ��̏������Ń����N���܂��j

https://www.kansascityfed.org/research/jackson-hole-economic-symposium/jackson-hole-economic-policy-symposium-structural-shifts-in-the-global-economy/

�ł܂��Ō�̃p�l���Ȃ�ł����ǂ��肪�A

Panel: Globalization at an Inflection Point

Ben Broadbent | Panelist

Deputy Governor, Bank of England

Broadbent Handout

Broadbent Remarks

Ngozi Okonjo-Iweala | Panelist

Director General, World Trade Organization

Okonjo-Iweala Handout

Kazuo Ueda | Panelist

Governor, Bank of Japan

Ueda Handout

�ƂȂ��Ă���܂��āA�n���h�A�E�g���Ă������ƂŃ|���`�G����������ł���Ƃ����}���������̂ŁA�Ȃ낤�Ȃ����̒��g�Ǝv���Ȃ���A���Ԃ�ŏo�Ă��̂��炵����ǂ�����Ⴂ�Ȕ��������Ă���낤�Ȃ��Ƃ͎v��������₿��}�[�N�̕��������Ă��ꂽ�̂ő����ނ��Ă݂܂��傤�B

�{���͂�������ǂނׂ��Ȃ̂ł��Ƃœǂ݂܂���

https://www.boj.or.jp/en/about/press/koen_2023/data/ko230828a1.pdf

Panel: "Globalization at an Inflection Point":

Remarks

At the Jackson Hole Economic Policy Symposium

Hosted by the Federal Reserve Bank of Kansas City

(August 26, 2023)

UEDA Kazuo

Governor of the Bank of Japan

�M����̂ň����ɂ������������ł��B

https://www.boj.or.jp/about/press/koen_2023/data/ko230828a1.pdf

�J���U�X�V�e�B�A�M������s��ÃV���|�W�E���p�l���Z�b�V�����F�u�ϋȓ_�ɂ���O���[�o���[�[�V�����v

�ɂ�����u���̏���

�i8 �� 26 ���A���E����C�I�~���O�B�W���N�\���z�[���j

���{��s���� �A�c �a�j

�E�܂��ǂ��ł��悢�̂ł�������͋ߓ����ɃJ���U�X�V�e�B�A��ɘA�g����Ƃ������ł�낵��������

�ŏ��̃}�N���ł����ǂˁB

�w�{���́A�V���|�W�E���ɂ����҂����������肪�Ƃ��������܂��B�p�l���X�g�Ƃ��ĎQ�������Ă��������A���Ɍ��h�ɑ����܂��B�{�p�l���Z�b�V�����̋c��\�\�O���[�o�����̗��ꂪ�ϗe���A���㐢�E�o�ςɍ\���I�ȕω��������炷�̂��A�܂����̃}�N���o�ςւ̃C���v���P�[�V�����͉����\�\�͂���߂ē�����ł���A�l�����ׂ����Ƃ�����ɂ킽��܂��B���͖f�_�̐��Ƃł͂���܂��A���̏d�v�ȃe�[�}�ɑ��āu���{���猩����i�F�v�ɏœ_�����ĂāA���b���������Ǝv���܂��B�x

�͂������ł����A���ĂȂ���Ȃ̂ł����A�{���Ɋւ��Ă͂������̂��i�����ɂ����������p�l���̒��ła�n�d�̃u���[�h�x���g�����ق��b�������ɂ��āuBroadbent

Handout�v���Ă̂��ȉ��̃����N�ɂȂ��Ă��āA

https://www.kansascityfed.org/Jackson%20Hole/documents/9751/Broadbent-handout.pdf

Handout with charts

The economic costs of restricting trade: the experience of the UK

Speech by Ben Broadbent

�X�s�[�`�S���Ɋւ��ẮuBroadbent Remarks�v���Ă̂��a�n�d�̃T�C�g�Ƀ����N���Ă�����B

https://www.bankofengland.co.uk/speech/2023/august/ben-broadbent-panellist-at-2023-economic-policy-symposium-jackson-hole-wyoming

The economic costs of restricting trade: the experience of the UK - speech by Ben Broadbent

Given at the Federal Reserve Bank of Kansas City 46th Economic Symposium, Jackson Hole, Wyoming

�Ƃ������ƂȂ̂ŁA�A�c����̍u���̉p��̕����W���N�\���z�[���̂��i�����Ɍf�ڂ�������Ȃ̂ł͂Ȃ��낤���A�Ǝv����ł��āA�܂����{�ō������������������č��̌ߌ�̎��_�ł܂����f����Ă��Ȃ��̂��낤�ȁ[�Ƃ����z���͂���̂ł����A����Q���ʂ����Ă��W���N�\���z�[���̂��i�����Ƀ����N�\���ĂȂ������炿����Ɖ��������̂ł�낵�イ���˂������܂��B

�������܂����ł��ȁA�ʂɐA�c����u���͖f�_�̐��Ƃł͂���܂��v�Ƃ��]�v�Ȏ������ł�낵�Ǝv����ŁA�u���[�h�x���g�����ٓ��X�Ɩf�Ղ̘b���Ă����A�Ƃ͎v���܂����B

�E���_�����ł������̕��ɂ�����ł��傤��

�}�N���̑����B

�w���_����肢�����܂��ƁA�A�W�A�ɂ�����f�ՂⒼ�ړ����̍\�}�́A�n���w�I�ȋْ��̍��܂���āA�����I�ɂł͂���܂����A�ς�����܂��B�x

���[�́B

�w���{�̖f�Պ����Ⓖ�ړ������݂Ă��A���Y���_�𒆍����炻�̑��̃A�W�A�n��ցA����ɂ͈ꕔ��k�Ă���{�ւƑ��l�����铮�����݂��Ă��܂��B�������������͂��炭�O����i��ł�����̂ł���A�x

�Ƃ����̂͗ǂ����A

�w���̈ꕔ�́A�]������̃O���[�o�����̎��g�݂������Ă��錋�ʂƂ݂Ȃ����Ƃ��K�ł��B�x

���₢�₢�₢��A����̉��Ċe���̖��ӎ����āu�O���[�o�����̊����߂����N���Ă��āA���ꂪ�\���I�ɃC���t���[�V���i���[�ɓ����Ă���v���Ęb�ŁA�����l�^�ɂ��Ă��鎞�Ԃ������̂ő��������̃l�^�Ȃ�ł����ǁA���K���h�͂�Ƃ����������b�����Ă܂���ł��������A�I�Ȃ��ƂŁA�O���[�o�����̊����߂��ɂ���ď]���̈��肵���C���t�����̒��ł̌o�ςƂ����\���ɕω����N���Ă��Ăǂ����܂��傤�Ƃ����b������W�܂��Ă��Ă����Ɨ������Ă����ł����A�����Łu�]������̃O���[�o�����̎��g�݂������Ă��錋�ʂƂ݂Ȃ����Ƃ��K�ł��B�i�د�j�v���Č����Ă��܂��̂͒��X�������������Ă���Ƃ����\���グ�悤���Ȃ��B

�܂����̑O�̃V���g���̃p�l���ł���l�ňႤ�b���ĂāA�������p�E�G����K���h��O�Ɂu�~���͂��O��̋��Z�������߂̂����v�Ƃ��W���[�N�ɂȂ�Ȃ��W���[�N���������̎��͂����Ƃ������ł͂���܂��ȁA����͂�B

�w�����Ƃ��A�ŋ߂̐��Y���_���U���̓����̒��ɂ́A�n���w�I���X�N�ւ̑Ή�����}�����Ƃ݂�����̂�����܂��B�����_�ł́A�����������������{�o�ρE���E�o�ςɂǂ̂悤�ȉe�����y�ڂ�������߂ĕs�����ł����A���X�N�͉����Ɍ����Ǝv���܂��B���������s�m�����̍��܂�́A���Z����^�c�ɂƂ��Ă��A����ۑ�������炷�ƍl�����܂��B�x

���傗���������������������������܂�����������������������������

���₠�̂ł��ˁA�E�O���[�o�������\���I�ɃC���t���[�V���i���[�ɂȂ��Ă��āA�������������ł̓O���[�o�����i�����h�C�c�̓��ꂩ��̗��\���̕���ƒ����̊J������J�n�ȍ~�j�̎��ɍl�����Ă�������̓K�ȑΉ��Ƃ������̂����{�I�ɕς���Ă���\��������A�Ƃ������Ƃł��̃p�l�������āu�C���t���N�V�����|�C���g�v���Č��t���g���Ă���̂ł����A���ŕ����̘b���ɂȂ��̂��˂Ǝv���̂ł����B

�Ƃ܂��ŏ��̎��_�ł��̐l�͉���b�ɃW���N�\���z�[���ցA�Ƃ��������Ȃ̂ł����{�҂ɎQ��܂��B

�E�{�҂̍ŏ��͉��ł���Șb�������ς��߂��̂�����Ƃ����\���グ�悤���Ȃ�

�i1990 �N��̓��{�̌o���j���ď����o���Řb���n�܂�̂ł����A����W���N�\���z�[���̃y�[�W�̕��Ŏ��ŋ��̕��͐�Ɍ��āA�u�Ȃ�ł���Șb�����Ă���H�H�H�H�v�Ǝv�����̂ł����A���ꂪ�P���ɕ��͉�����Ă���܂����A�����͂��́B

���₠�̐��E�f�Ղ̘b������Ȃ�܂�������̂ł����A����Ȑ̂̓��{�̘b���ĉ��̊܈ӂ���������悭�킩���B�������b�����Ă�����e�ɗႦ�����i�̐��ڂ݂����Ȃ̂ł�����Θb�͕������ł����ǁA�Ȃ��{�̖f�Ս\���̘b�A�Ƃ�������������̃e�[�}���猾������ǂ��ł������b�����Ă��̃R�[�i�[���I����Ă����ł����lj��ł�������́H�H�H�H�H�H�H

���Ȃ݂ɂł����ǁA�u���[�h�x���g����̎��ŋ��ł́uChart 6: UK import prices

fell steeply during the phase of rapid globalisation, relative to domestic

wages, but then stabilised �v���ĂȃO���t�������āi���Ԃ͂P�X�W�W�|�Q�O�Q�Q�j���Ă���܂��āA�ǂ�Ŏ��̔@�������O���t���������Ɨǂ�������̂ł����ǁA�O���[�o���[�[�V�����̐i�W�ɂ���č����i�ɒቺ���͂��|����܂����悻��������͌��\�Ȑ����ŁA�Ƃ����b���������肷��킯�ŁA����Ȓ����{�̖f�Ս\�����ǂ��Ȃ����i�ʂɂ��ꂪ���ՓI�Șb�ł��Ȃ��̂Ɂj���Ęb�����ĉ������̎Q���҂ɂƂ��ē���Ƃ���͂����ł��傤���A�Ǝv���܂����B

���A���Ȃ݂ɂ��������t�q�k�t���܂������u���[�h�x���g����̎��ŋ���

https://www.kansascityfed.org/Jackson%20Hole/documents/9751/Broadbent-handout.pdf

�ł��B

�Ƃ������ŊY���ӏ��͑S������Ď��̏����o���ɎQ��܂��B

�E�f�Ղ̘b�����X�Ƃ��Ă���̂��������i�ւ̉e���Ƃ��������̘b�͖����܂܂Ȃ̂�

���̏����o�����i�A�W�A�n��ɂ�����f�ՁE���ړ��������j�ł���B

�w�����̃p�l���̎��ł���u�n���w�I�Ȗ��������E�o�ς̕��f�����X�N�v�ɘb��߂��܂��B���̓_�ɂ��āA�������Ă����ׂ������̈�Ƃ��āA�h�l�e���S���Ɍ��\�����u���E�o�ό��ʂ��v�́A�Ƃ��ɑ�S�͂̕��͂��������܂��iIMF

(2023)�j�B�x

�w�����ł́A���ɁA�č����ƒ������̊Ԃł̉i���I�Ȓ��ړ����K�����������ꂽ�ꍇ�A���E�f�c�o���傫����������Ƃ����d�v�ȕ��͌��ʂ�����Ă��܂��B���ł��A����A�W�A�ւ̕��̉e���́A�����Ƃ̌o�ϓI�����̋߂��Ⓖ�ړ����ւ̈ˑ��x�̍�������A���Ȃ�[���Ȃ��̂ɂȂ�Ƃ̌��ʂ�������Ă��܂�1�B�x

���炻�������������̂���͂��ꂪ���E�o�ςɍ\���I�ȕω����ǂ��̂����̂��Ęb�����A�����p�l���ɂ����v�s�n��Director-General�œǂݕ�������Ă킩��Ȃ��uDr.

Ngozi Okonjo-Iweala�v����̎��ŋ����ƁA

https://www.kansascityfed.org/Jackson%20Hole/documents/9750/Okonjo-Iweala-Handout.pdf

�̂S���ڂɃO���[�o���o�����[�`�F�[���ɂ����钆���ȊO�̃A�W�A�A���������Ȃǂ��Q�O�P�O�N��ɂ��̋K�͂��g�債�Ă���i���ꕪ�ꂪ�Ⴄ���̂��u�L�ї��v�Ƃ��ďo���Ă�����ۂ��̂Ń~�X���[�h�ȋC�͂��邪�j�݂����Șb�������āA�ނ��낱��͐����������]�X���O���[�o���ȃT�v���C�`�F�[���̕��f�Ƃ��̏C���Ƃ��������Řb���������Ńl�[�m���Ċ����ł͂���̂ł��������������

�w���������\�}�́A�ŋ߂̃A�W�A�n��̖f�ՁE���ړ����̓����Ƃǂ̒��x�����I�Ȃ̂ł��傤���B�}�\�R�́A���{�̗A�o�̓����������Ă��܂��B���}���݂܂��ƁA���{�̒��������A�o�V�F�A�́A�R���i�����NJg���ɂ������܂������ƁA���������Ă��܂����A���̊ԁA�č��₻�̑��A�W�A�����͎����������Ă��܂��B�ʍ��ɂ��Ă݂܂��ƁA�E�}�̂悤�ɁA�x�g�i�������A�o�������I�ɑ������Ă��邱�Ƃ�A�C���h�����A�o���ߔN�}�g�債�Ă���_���ڗ����܂�2�B�x

�w�}�\�S�ŁA���{�̑ΊO���ړ������݂܂��ƁA�������������̂Ƃ������Ă��邱�ƁA�k�Č�����

2019 �N�����玝�������Ă��邱�ƁA���ꂩ��A���̑��A�W�A�������A�x�g�i����C���h��������������ȂǁA��������Ƃ��Ă��邱�Ƃ�������܂��B�x

�����イ�����̃W���N�\���z�[���̂���uStructural Shifts in the Global Economy�v���炷��Ə]���̉����̘b�����Ă��邾���̂悤�Ɍ����Ă��܂����܂��V���[�i�C�̂ň��p�𑱂���B

�w�}�\�T�́A���{����������s�i�c�a�i�j�����{�������{�̑��Ƃ� 2023 �N�ȍ~�̊C�O�����v��Ɋւ���A���P�[�g���ʂł��B���{��Ƃ��d�����Ă��鍑�E�n��Ƃ��ẮA�k�Ă��ۗ����Ă���A���̎��ɒ����A�����āA���̑��̃A�W�A�̒��ł́A�x�g�i���A�^�C�A�C���h�A�C���h�l�V�A�̂S�������d������Ă��܂��B�x

�w�����̐}�\��A���{��s�̃q�A�����O�悩�畷���ꂽ�b�Ɋ�Â��܂��ƁA���{��Ƃ̍s���́A����A�ȉ��̂悤�ɂ܂Ƃ߂���Ǝv���܂��B�܂��A���Y���_���A��������`�r�d�`�m�A�C���h�A�����Ėk�ĂւƑ��l�����铮���������Ă��܂��B�`�r�d�`�m��C���h�ւ̓����́A�n���w�I�ȍl�������łȂ��A���n���v�̑������w�i�Ƃ��Ă��܂��B�č��ւ̓��������n���v�̊l����_�������̂ł����A�č��ɂ�����C���t���}���@(�h�q�`)�┼���̐��Y�̂��߂̃C���Z���e�B�u�@�i�b�g�h�o�r�j�Ȃǂ̎Y�Ɛ���̉e�����Ă���ʂ����邩������܂���3�B�x

�w���ɁA���{�ւ̐��Y��A�̓����Ɋւ��Đ}�\�U���݂܂��ƁA����A�����̐��Y�\�͂�����v��������{��Ƃ������Ă��邱�Ƃ�������Ă��܂��B�������A����͕K�������C�O���Y�\�͂��]���ɂ��������ł͂���܂���B�����Ԃ��ʋ@�B�A���w�Ƃ������Ǝ�ł́A���������A�A�W�A�ł̐��Y�\�͂̑������v�悳��Ă��܂��B����A�����̂₻�̊֘A�Y�Ƃł́A���{����̎x����������āA�����̐��Y�\�͂����铮������薾�m�ł��B�x

���[�̂Ƃ��������ŁA�����牽�������������Ƃ�������ł������̃R�[�i�[�ɍs���܂��傤�B

�E����ƃO���[�o�����]�X�̘b�ɂȂ��Ă����̂ł����ǂ����A�c����͍���̃A�W�F���_�Ɉًc�\�����Ă���������Ȃ�����

���̏����o��������Əo�Ă��܂����i���f�����X�N�ƃO���[�o�����̐�s���j�ł��B�������ēǂ�ł�낤����Ȃ��́B

�w������������́A��قǏЉ���h�l�e�ɂ��V�~�����[�V�������͂��瓾�����ۂƂ́A���قȂ�悤�Ɏv���܂��B���ɃA�W�A�V���������f���ɂ���ĕ��̉e������Ȃ�A��Ƃ͂ł��邾�����n�悩��E�o���悤�Ƃ���͂��ł��B�x

�ʂɌ��n�̎��v�����Ăɂ��Ă����Ȃ�����A���Y���̌o�ς�������������������ǂ������́A�Ǝv����ł����ǁA�������������邩����Č��n�H��z�C�z�C�P�ނ������Ȃ́H�H�H���������������悭�킩��Ȃ��B

�w����ɂ�������炸�A�A�W�A�n��́A�������܂߁A���{����̒��ړ����̑ΏۂƂȂ葱���Ă��܂��B�x

�����č��Ō������Ⴄ�Ƃ��낪�������Ȃ�ł����A����O���[�o���o�����[�`�F�[�����璆�������O���āA���E�f�Ղ�����n�u���Ă��������Ȑ����Ȃ̂����Ȃ��Ƃ������I�ɂ͂��������b�������āA���ꂪ�E�O���[�o�����Ƃ��������Řb������Ă���A�Ƃ������Łu�����͓��{����̒��ړ����̑ΏۂƂȂ葱���Ă��܂��i�د�j�v���Ă��ꂻ�������|���e�B�J���[�ɑ��v�Ȃ̂�������ƃI�u���[�g�ɕ��ł�����Ǝv���܂����B�܂��ǂ��ł������ł����ǁB

�w���ہA�h�l�e�̕��͂Ŏ�����Ă���A�헪�I�Y�ƕ���ł̐��E�̒��ړ����̓������݂Ă��iIMF(2023),

Figure4.4�j�A2019 �N�ȍ~�A���������͌������Ă�����̂́A�����������A�W�A�����͂�������Ƃ��Ă��܂��B�x

�ŁH�H

�w�A�W�A�ɐ��Y���_��u�����������������Ƃ̔w�i�́A�͂�����Ƃ͂킩��܂���B�����炭�A�����̊�Ƃ́u���f�����X�N�́A�����̓���Y�ƂɌ�����v�Ƒz�肵�Ă���̂�������܂���B�܂��́A�n���w�I�Ȍi�F����薾�m�ɂȂ�܂ł́A�s����ς��Ȃ��Ƃ���������������܂���B�x

������o�ς����č��������s���Ƃ������������x���ɂȂ�Ȃ�Ƃ������A�����������܂ōs���Ȃ��Ȃ�ʂɂ��������Ǝv�����B�O���[�o���o�����[�`�F�[���Ƃ��������ɂ����ẮB

�w����A�ʂ̉\���Ƃ��ẮA�{�p�l���Z�b�V�����̃^�C�g���ɂ���܂��悤�ɁA��X�́A�����̂��Ƃ����I�ɕς���Ă��܂��u�ϋȓ_�v�ɁA���X�ɋ߂Â��Ă��邱�Ƃ��l�����܂��B���Ȃ��Ƃ������̎Y�Ƃł́A�F�D���⍑���ւ̐��Y���_�̈ړ]���A�����ł��Ȃ��K�͂Ő�������悤�ɂ��݂��܂��B�x

���傗����������

������Ă��̕ϋȓ_�����Ă��Ȃ����Ƃ��������Ă���Ė��ӎ�����V���|�W�E���̂��肪�ݒ肳��Ă���Ǝv���̂ł����A����܂����{��s�Ƃ��Ă͐M�O�Łu���O��摖��߂������H�P�v�ƌ��������Ƃ������Ƃł����炻��͂���ő�ςɍ����������Ă�낵�����A����Ȃ̐��N�i���肵����P�O�N�P�ʁv��ɂȂ�Ȃ��Ɩ{���̖{���ɍ\���ω����N�����̂��͕������̂ł�����A�܂��M�O�����Ă����̂Ȃ猾���Ō��\�Ȃ�ł����ǁB

�ł܂����̌�ł����ǁA

�w�A�W�A�V�����ɂ�����n��o�ϓ����́A�[�����Ă��܂����B�}�\�V�́A�A�W�A�V�����̈������V�F�A�����܂��Ă���\�\�f�ՑS�̂Ⓖ�ړ����z�����łȂ��A���ԍ���h�s�֘A���̎���ɂ��Ă��㏸�\�\����̐����������[�����Ă��邱�Ƃ������Ă��܂��B���������������V�F�A�̍��܂�́A�������A�����I�ɂ́AAlfaro

and Chor (2023)���w�E���Ă���悤�ɁA���������̑��A�W�A�n����o�R�������Y�����݂Ă��邱�Ƃ����f���Ă���Ǝv���܂����A�����

40 �N�O�ɓ��{�ƃA�W�A�ŋN���������ƂƂ����Ă��܂��B�x

�S�O�N�O�]�X�͂�������������܂����B

�w�����̓��{�̃P�[�X�̂悤�ɁA�����ɂ���������㏸���A�n���w�I�ȉe���ɉ����āA���Y�ڊǂ̎�v�ȗv���ɂȂ��Ă���ƍl�����܂��B������ɂ��Ă��A�A�W�A�ł̓O���[�o������i�߂�͂͂Ȃ��Ȃ��Ă��܂���B�x

�܂��u������ɂ��Ă��A�A�W�A�ł̓O���[�o������i�߂�͂͂Ȃ��Ȃ��Ă��܂���B�v�Ƃ������Ă��ŁA����͂����ӎ��I�Ɍ��ܔ����Ă܂��Ă���ɁA

�w���������n��o�ϓ����̓������t�������ꍇ�ɂ́A���E�o�ς͎��R�f�Ղ̗��v�����������łȂ��A�A�W�A�ł̐����ƏW�ς������炷����������ɔ��������i�}�[�V�����̊O�����j���������ƂɂȂ�ł��傤�B�x

���傗�����������ܔ����Ă錖�ܔ����Ă邗������������������������

�Ȃ��A���̌��

�w���̒n��ɂ����āA����`�I�ȕω��������炵���������̘b�́A�x������i�Ƃ��Ă̒ʉ݂ł��B�x

�Ƃ����̂��ЂƂ����肠��̂ł����ǁA������܂�

�w�����ɂ�鐶�Y�ڊǂ�V���Ȗf�ՊW�̍\�z�̎��݂́A�A�W�A�Ɍ��炸�A��āE�A�t���J�Ƃ������n��܂Ŋg�債�Ă��܂��B���������f�Ֆʂ̎��g�݂ƂƂ��ɁA�����́A�f�Ջ��Z�ɂ�����l�����̗��p��헪�I�ɐi�߂Ă��܂��B���E�ɂ�����}��ʉ݂Ƃ��Ă̕ăh���̖����Ɣ�ׂ�Ζ�������I�ł����A�Ⴆ��

SWIFT �����\���Ă���f�[�^�ɂ��ƈꕔ�̕���ł͖����������Ă��܂��i�}�\�W�j�B���ώ�i�Ƃ��Ăǂ̒ʉ݂�p���邩�̑I���́A�{���I�ɂ͕����ύt�̘b�ɂȂ�܂��B�ꎞ�I�ł��f�Ս\�����ω�����ƁA���̂��Ƃ��f�Ռ��ςɗp����ʉ݂̑I���������I�ɕω������Ă��܂��\��������܂��B�x

�ƁA�������m��ǒ������O���[�o���o�����[�`�F�[�����番�f���čs�����Ƃ����悤�ȕ����ɑ��ĕ����������Ŋ��݂��Ă���悤�Ɍ����܂��āA���̐����͑s���Ƃ������̂ł����A����̃W���N���̘b��Ƀ}�b�R�E�N�W���Ō��ܔ���ɍs���Ăǂ�����˂�Ƃ����b�ł���ȁA���ǂ�����Ƃ��������̘b�����邯�Ǖ����̘b�P�~�����Ȃ��������B

�E�A�W�F���_�Z�b�e�B���O�Ɋ��݂��̂͑s���Ȃ�ł���������������F���ɖ�肪����Ƃ������Z����^�c�̘b

�Ō�̏����o�����i���{�o�ςւ̉e���Ƌ��Z����ւ̊܈Ӂj�ł��B

�w���ɁA���������ω����A���{�o�ς̐�s���ɂǂ̂悤�ȉe����^���邩�Ƃ����₢�Ɉڂ肽���Ǝv���܂��B�x

�����Ă�l�N�������Ȃ��Ǝv�����B

�w�{�N�̓��{�o�ς́A��P�l�����̎����f�c�o���������A�l����Ɛݔ������ɂ��������A�O����N���ł݂�

3.7����������`�Ŏn�܂�܂����B���������o�ς̋����ɂ́A�C�O���s�q�ɂ��C���o�E���h���v�̕������܂߁A�����NJ֘A�̐���̊ɘa���A�����ɉe�����Ă��܂��B��Q�l�������U�������ƍ��߂̐����ƂȂ�܂������A����ɂ͗��s���v�̋��������������Ƃɉ����āA�A���̌������傫����^���Ă��܂��B�l����́A���V��̉e���������đ�Q�l�����͂���߂ł������\�\��R�l�����̃f�[�^���m�F����K�v�͂���܂����\�\�����̊�́A�������肵�Ă���Ƃ݂Ă��܂��B�ݔ������́A���j�I�ɂ݂č������̊�Ǝ��v�ɉ����A�l��s���Ή���f�W�^�����A�C��ϓ��֘A�A�����ĊC�O�Δ�ō����̐��Y�\�͂��g�傷��X���̋��܂�Ƃ������\���I�ȗv���Ɏx�����Ă��܂��B�x

���∫�����W���N�\���z�[���ɎQ�����Ă���l�B����Șb�ɋ����Ȃ��Ǝv�����B�p�E�G�������Ď����̍��̘b�����Ă��鎞�Ɏv�������萭��C���v���P�[�V�����̂��镨���ɂ����t�H�[�J�X���Đ������Ă�����B

�w�����ʂł́A2021 �N���� 2022 �N�ɂ����ėA�������̏㏸���A���������ɔg�y���܂����B����ҕ����i�����������N�H�i�j�̑O�N��͂V���ɂ�

3.1���ɂȂ�܂������A�N�����ɂ����Ēቺ���Ă����Ƃ݂Ă��܂��B�����̊���݂�ƁA�Ȃ��Q���́u��������̖ڕW�v�ɒB���Ă��Ȃ��ƍl���Ă���A�����������ƂŁA���{��s�́A�]������̋��Z�ɘa�̘g�g�݂��ێ����Ă��܂��B�x

�������̊���݂�ƁA�Ȃ��Q���́u��������̖ڕW�v�ɒB���Ă��Ȃ��ƍl���Ă���

�������̊���݂�ƁA�Ȃ��Q���́u��������̖ڕW�v�ɒB���Ă��Ȃ��ƍl���Ă���

�������̊���݂�ƁA�Ȃ��Q���́u��������̖ڕW�v�ɒB���Ă��Ȃ��ƍl���Ă���

�́H�H�H�H�H�H

https://www.boj.or.jp/research/research_data/cpi/cpirev.pdf

����ҕ����̊�I�ȕϓ�

�w��قǂ��w�E�����悤�ɁA�����Ƃ̍������Y�����̓����́A�o�ςɂƂ��ăv���X�̖ʂ�����܂��B�����̎Y�Ƃɂ����鍑�������̑����́A�֘A�Y�Ƃ̔��㑝����ٗp�̑����ɂ��g�y���A�n��̌o�ς��h�����Ă��܂��B���������e���E���Ă���̂��A�C�O�o�ς̈ꕔ�ł݂��錸���ł��B�Ƃ��ɁA�����o�ς̌i�C�̎��������y�[�X�͗��_��������̂ł����B�����̔��z��ݔ������A���Y�ȂǂɊւ���V���̃f�[�^�͎�߂ƂȂ�܂����B���̒ꗬ�ɂ́A�s���Y����̒����������A���̉e�������̕���֔g�y���Ă��邱�Ƃ�����悤�ł��B�Ȃ��A�����_�ł́A�n���w�I�ȗv�����o�ς̌����ɂǂ̒��x�e�����Ă���̂����ɂ߂邱�Ƃ́A����߂ē���Ǝv���܂��B���{�o�ςɂƂ��ẮA�č��o�ς̑��ΓI�Ȍ������́A�����o�ς̎コ�������ɘa���Ă��܂��B�x

���∫�����W���N�\���z�[���ɎQ�����Ă�l�B�i�ȉ������j�B

�w��蒷���ڂł݂��n���w�I�ȗv���̓��{�o�ςւ̉e���́A���R�Ȃ���A����߂ĕs�m���ł��B�����܂Ŏw�E���Ă������v���ɉ����āA��v��i���ƒ����Ƃ̊ԂŁA�����̕���𒆐S�ɁA�R��̉��V���������郊�X�N������܂��B�܂��A���{�̕⏕���ɂ��x����ꂽ�d�v����ɂ����鍑�����Y�����̔M�ӂ́A���ꂪ�Y�ƃN���X�^�[�̌`����l�I���{�̒~�ςȂǂɂȂ��邱�ƂŁA���ݐ����������߂邱�Ƃ����҂���܂��B����ŁA�i�߂��Ă���v���W�F�N�g���x����ɂ̓C���t�������s�\����������܂��A�g�b�v��Ƃ������t���鐢�E�I�ȋ����ɕ����邱�Ƃ��l�����܂��B�O���[�o���Ɋe�����Y�Ɛ����ϋɉ����邱�Ƃ́A���ǂ́A���Y���_���n�������Ȃ��̂Ƃ��邾����������܂���B�x

�Ȃɂ��̊܈ӂ̖����b�B

�w������s�́A����A����ɍۂ��A����珔�v���̉e����D�荞��ł����Ƃ������ɒ��ʂ��Ă������ƂɂȂ�܂��B�x

�u����珔�v���v�ɕ����̘b�͖����̂���I�I�I�I�I�I�I�I�I�I�I�I�I�I

�w�O�q�̂悤�ɁA�n���w�I���X�N��E�O���[�o�����̓����������炵����l�X�ȉe���́\�\���̑������A�o�ς̋����ʂƎ��v�ʂ̑o���ɉe�����y�ڂ��ƍl�����邱�Ƃ������ā\�\�A�o�ό��ʂ���s�����Ȃ��̂ɂ��Ă��܂��B����炪�A�ǂ̒��x�������ԁA�o�ςɉe�����y�ڂ��̂����ɂ߂�̂ɂ����Ԃ�v����ł��傤�B���Y���_�̈ڊǂ��i�ނ��ƂŁA���ϐ��Ԃ̈���I�ȓ��v�I�W���m�F���邱�Ƃ�����Ȃ邩������܂���B�x

�u���ɂ߂�̂ɂ����Ԃ�v����v�Ƃ������Ă��ŁA�\���I�Ɍo�ς��C���t���[�V���i���[�ɕω����Ă���A�Ƃ������Ƃ͔F�߂����Ȃ��悤�ł��A���ŔF�߂����Ȃ��̂��͂����ς蕪����܂��B

�w���������́A������s�̉ߋ����N�̌o���Ǝ��Ă���ʂ�����܂��B�����NJ֘A�̋����V���b�N���������܂������A���̎��_�ł́A�����̃V���b�N���ǂ̒��x����������̂Ȃ̂��A����߂ĕs�m���ł����B�܂��A���������V���b�N�̈ꕔ�́A�o�ς̎��v�ʂɂ��e����^���܂����B

���������ɓK�ɑΉ��ł���悤�ɁA��X�̒m�����[�܂��Ă������Ƃ����҂��Ă��܂��B�x

�m���̑O�Ɍ���F����[�߂Ă��������A�Ƃ������ƂŘb�͏I���܂��B

�܂��A���ł���A�܂���ɂ���Đ����ς������Ȃ��n�g�n�g�W�W�C�̃n�g�n�g�߂��|�b�|�|�|�[���y�Ă���̂ł����A��ʂ̂V���̂x�b�b�_�����Ɍ����܂��悤�ɁA���̃n�g�W�W�C�����������Ă��ǂ����������݂�����ΐ���͏C������܂��̂ŁA���̃W�W�C�̌�������^�ɎĐ���C���͓��������A�Ƃ������Ă��܂��̂͑傢�Ȃ�~�X���[�h�ɂȂ邵�A�Ȃ�Ȃ�n�g�n�g�߂������ˉ~���i�s�ˍ������݂����܂�A�Ƃ������ƂŎ��̐���C�������܂�A�܂ŃA���G�[���ł���A�Ƃ܂����̂悤�ɗ�������悢�̂ł��ȁB

�Ƃ܂��l���܂��ƁA���̃n�g�W�W�C��\�ɂ����Ȃ��ŏ��̊Ԃ̃P�[�X�̔����l�`�Ƃ��ď����Ă����ق����ǂ����Ă��ǂ��Ƃ͎v���̂ł����A�܂����̊Ԃ̔����l�`�ɂ��ƂȂ������܂�ʂł��Ȃ������Ȃ̂ŁA����͂܂����������Ȋ����ŁA�����J���Ή~���v���A�Ƃ������ƂɂȂ��ł��傤�ȂƎv���܂����A�܂�B

�Z�Ƃ���ʼn��Ȃ̂��̋��������̂܂肩����

https://www.boj.or.jp/about/press/index.htm

�u���E�L�҉�E�k�b

���̂�������������

����̍u���E���A���̗\��

�@�@�@�����@�@�@�@�u���ғ��@�@�@�@�u�����e��

2023�N 8��30���@�c���R�c�ψ��@�����n����Z�o�ύ��k��ɂ����鈥�A

2023�N 8��31���@�����R�c�ψ��@�����Z�o�ύ��k��ɂ����鈥�A

2023�N 9�� 6���@���c�R�c�ψ��@�R�������Z�o�ύ��k��ɂ����鈥�A

2023�N 9�� 7���@����R�c�ψ��@���m�����Z�o�ύ��k��ɂ����鈥�A

���₨�O�r�߂Ă�́H�H�H�H�H�H�H�H�H�H�H�H�H�H���ł���Ȃɓ������ɏW��������́H�H�H�H�H�H�H�H�H�H�H

����̐�����o�ϕ����鐨�̔��f�Ƃ��ɂ��Ă̐������^�C�~���O�ŕʂ̈ψ����S�l������Ă����Ăǂ��������ƂȂ̂�Ƃ����b�ŁA������������ł����Ȃ炻��ł������ǁA�R�c�ψ��̋������Ēʏ�N�Q�炢�Ȗ�ŁA���̌㓖���R�c�ψ�����̏�M�������A�Ƃ����b�ɂȂ��ł���˂���B

�����������Œn��o�ς�S�����X����̃A�l�N�h�[�^���ȃC���v�b�g����Ƃ����@��ł������ŁA���̃C���v�b�g�𐭍�ɑ���c�_�ɔ��f������A�Ƃ����Ӗ��ł͎��������炵�ăA�l�N�̃q�A�����O���s����������ɍŐV�̃C���v�b�g���Ҍ������킯������A�ǂ��������Ă���Ȏ����ݒ肠�蓾�Ȃ��ł���A�Ǝv����ł���B

����܂�������ĂX�����P�O���ɐ���ďC���ł���������炻��܂�������̂ł����ǥ��������

�Q�O�Q�R�^�O�W�^�Q�W

����u�p�E�G���c���̃W���N�\���z�[���u���ł����܂�����I�u���������Ńl�[�m�Ǝv�����v

https://www3.nhk.or.jp/news/html/20230824/k10014170241000.html

AI�����ݏo���U��� �E�B�Y�t�F�C�N������ǂ������邩

2023�N8��24�� 18��41��

�Ȃ�قǂ��������U�f���Ƃ��Ȃ�ł��ˁA�Ǝv����ł��������{�M�̏ꍇ�̓S�~�N�Y�݂����ȋ��Z�������_�����̎��M��탁�f�B�A�͐�`�����ł����A���ς�炸���{�̒����̉�c�Łu���E�W���̍�������v�Ƃ������o���y�������Ƃ����Ӗ��ł͔��ł��Ȃ��E�B�Y�t�F�C�N��Ԃł��������H�H�H�H�H

�Z�W���N�\���z�[���̃p�E�G���u���ł����Ă̒�̏����i�ł͂Ȃ����Ǝv���j���e�ł�����

https://www.federalreserve.gov/newsevents/speech/powell20230825a.htm�i�g�s�l�k�j

https://www.federalreserve.gov/newsevents/speech/files/powell20230825a.pdf�i�o�c�e�j

August 25, 2023

Inflation: Progress and the Path Ahead

Chair Jerome H. Powell

At �gStructural Shifts in the Global Economy,�h an economic policy symposium

sponsored by the Federal Reserve Bank of Kansas City, Jackson Hole, Wyoming

���p�͂g�s�l�k����Q��܂��B

�E�����ڍא��������ɍׂ����̂��������Ă邱�Ǝ��̂͊��ƃV���v���Łu�o���Ƃ������v�ł��邗����

���������v��������ŏ��̏��ŏo�I�`�̔@���A�Ȃ̂ł���ˍ���B

�wGood morning. At last year's Jackson Hole symposium, I delivered a brief,

direct message. My remarks this year will be a bit longer, but the message

is the same: It is the Fed's job to bring inflation down to our 2 percent

goal, and we will do so.�x

�ŏ����o�I�`�߂�������

�wWe have tightened policy significantly over the past year. Although inflation

has moved down from its peak-a welcome development-it remains too high.

We are prepared to raise rates further if appropriate, and intend to hold

policy at a restrictive level until we are confident that inflation is

moving sustainably down toward our objective.�x

���璼�߂ŗ��グ���Ă����u�ŋ߂̓����̓E�F���J�������ǂ܂������ڕW�Ɍ����ĕ����㏸�𒾐É��o���Ă��邩�ɂ��Ă̊m�M�͂���܂��v�Ɨ���̓�����O�ł��āA����܂��{���Ɋւ��Ă͕ʂɃ��C�u�ŕ������肵�Ȃ��̂œy���̒��ɂȂ��Ă���̂��̂��ƌ��ʁi����̕��͌�ł݂����ǁj�����܂������A������������̃W���N�\���z�[���ŃC���t���t�@�C�g�̏����錾���o��Ƃ��v���Ă��肵�Ă���n���̋ɂ݂Ƃ����v���Ȃ��̂����u�����錾�͏o�Ȃ������v�Ƃ��R�����g�ɓ��ꍞ��ŗ���}�[�P�b�g�R�����g���ĉ��Ȃ̂Ƃ������j���[�X���C���[�ɂ͔n�������R�����g�����Ⴂ���Ȃ��Ƃ������܂�ł�����̂��Ǝv���Ă��܂��܂����B�܂��ǂ��ł��������ǁB

�wToday I will review our progress so far and discuss the outlook and the

uncertainties we face as we pursue our dual mandate goals. I will conclude

with a summary of what this means for policy. Given how far we have come,

at upcoming meetings we are in a position to proceed carefully as we assess

the incoming data and the evolving outlook and risks.�x

�͂��B

�E�����̏Ɋւ��č���͒��J�ɐ������Ă��܂����R�̃J�e�S���[�ɕ����Ă���܂���

����̂����A�A���̏����o���́wThe Decline in Inflation So Far�x

�wThe ongoing episode of high inflation initially emerged from a collision

between very strong demand and pandemic-constrained supply.�x

���������㏸�̂��������_�̘b���炨���ς��܂�̂ł����A�������v�ƃR���i�R���̋������Ԃ����āi�R���W�����Ƃ����Ɩ{�ۃN���X�v���[���v�������͖̂싅�]�j�N���܂�����ƁB

�wBy the time the Federal Open Market Committee raised the policy rate

in March 2022, it was clear that bringing down inflation would depend on

both the unwinding of the unprecedented pandemic-related demand and supply

distortions and on our tightening of monetary policy, which would slow

the growth of aggregate demand, allowing supply time to catch up. While

these two forces are now working together to bring down inflation, the

process still has a long way to go, even with the more favorable recent

readings.�x

�ł܂����̎��v�}���̂��߂ɗ��グ���܂�����i�X�����Ă������͂����܂��܂������ǁA�������ł��B

�wOn a 12-month basis, U.S. total, or "headline," PCE (personal

consumption expenditures) inflation peaked at 7 percent in June 2022 and

declined to 3.3 percent as of July, following a trajectory roughly in line

with global trends (figure 1, panel A).1�x

���̕ӂ���C���t���̓��e�̐������ׁX�Ƃ����ς��߂�̂ł��āA

�wThe effects of Russia's war against Ukraine have been a primary driver

of the changes in headline inflation around the world since early 2022.

Headline inflation is what households and businesses experience most directly,

so this decline is very good news. But food and energy prices are influenced

by global factors that remain volatile, and can provide a misleading signal

of where inflation is headed. In my remaining comments, I will focus on

core PCE inflation, which omits the food and energy components.�x

��N�V���܂łԂ���C���t���̗v���̓E�N���C�i�N�U�ɂ����̂ŁA�������͗��������Ă������ǁA�H�i�ƃG�l���M�[���i�̃C���t���͑��ς�炸�{���^�C���ȊO�I�v���ɂ����̂�����̂ŁA�R�A�o�b�d�̘b�������A�Ƃ��܂��āA

�wOn a 12-month basis, core PCE inflation peaked at 5.4 percent in February

2022 and declined gradually to 4.3 percent in July (figure 1, panel B).�x

�R�A�o�b�d�̘b�ɂȂ�܂������A

�wThe lower monthly readings for core inflation in June and July were welcome,

but two months of good data are only the beginning of what it will take

to build confidence that inflation is moving down sustainably toward our

goal. We can't yet know the extent to which these lower readings will continue

or where underlying inflation will settle over coming quarters. Twelve-month

core inflation is still elevated, and there is substantial further ground

to cover to get back to price stability.�x

�U���V���̃R�A�o�b�d�̌��ʂ̓E�F���J�������Q�������炢�ő叟���Ƃ�����Ȃ���͌����܂����A�Ƃ����]���Ɠ����悤�Șb�����Ă��܂����A���Ȃ�n��A��ق̊F�l���������ɂ��������b�����Ă��܂���ȁB

�E�Ƃ������ƂŃC���t���̂R�̃p�[�g�ɗv���������Ă݂Ă����܂��傤�R�[�i�[�ɂȂ�

�wTo understand the factors that will likely drive further progress, it

is useful to separately examine the three broad components of core PCE

inflation-inflation for goods, for housing services, and for all other

services, sometimes referred to as nonhousing services (figure 2).�x

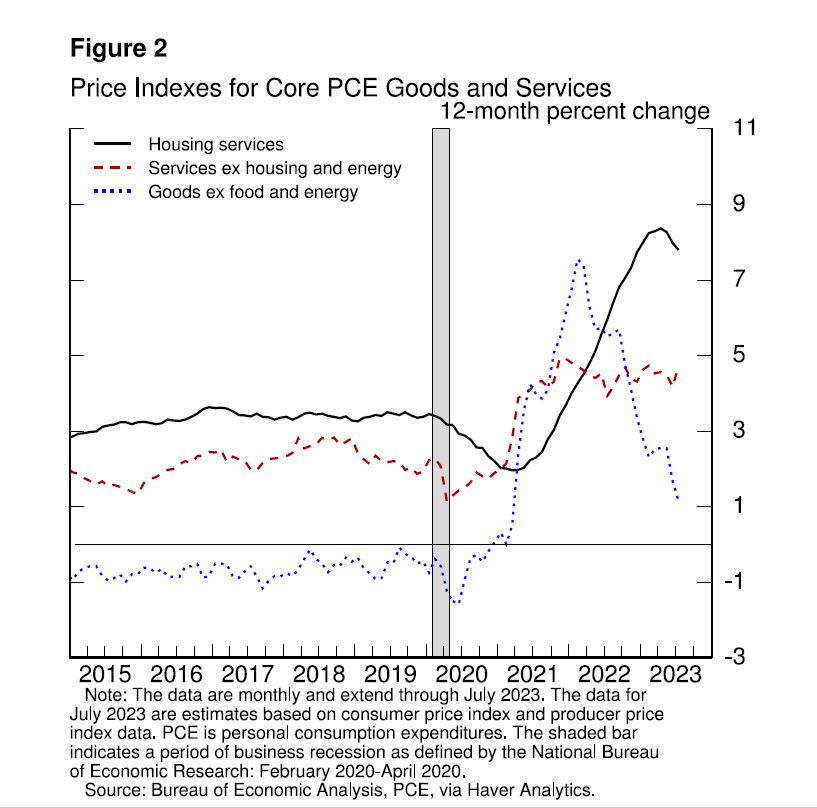

�}�\�Q���Ă̂͂o�c�e�ł��Ɩ{���̃P�c�ɂ��Ă��܂��A�g�s�l�k���Ɛ}�\�Q�̏��Ƀn�C�p�[�����N�������āA�ihttps://www.federalreserve.gov/images/powell-figure2-20230825.jpg�AURL��ւ̃n�C�p�[�����N�͕�����̓��ɓ\��܂����j���ڂ��u�n�E�W���O�v���C�X�v�u�T�[�r�X�����n�E�W���O�ƃG�l���M�[�v�u�������H�i�ƃG�l���M�[�v���Ă̂ɂȂ��Ă��Đ��ڂ��o�Ă��܂��B

�ł܂����̐���������̂ł����A���̕ӂ̘b�͊��ɉ��o�Ă���Ǝv���̂Ŗʓ|�Ȃ̂ł�������A�Ǝv���܂�������������̂����Ȃ̂Łi���ƂŎ����Ō���Ƃ��ɉ����Ȃ��ē�V����ꍇ������̂Łj���p�������܂��ˁB

�E�����i�Ɋւ���

�wCore goods inflation has fallen sharply, particularly for durable goods,

as both tighter monetary policy and the slow unwinding of supply and demand

dislocations are bringing it down. The motor vehicle sector provides a

good illustration.�x

�wEarlier in the pandemic, demand for vehicles rose sharply, supported

by low interest rates, fiscal transfers, curtailed spending on in-person

services, and shifts in preference away from using public transportation

and from living in cities. But because of a shortage of semiconductors,

vehicle supply actually fell. Vehicle prices spiked, and a large pool of

pent-up demand emerged.�x

�wAs the pandemic and its effects have waned, production and inventories

have grown, and supply has improved. At the same time, higher interest

rates have weighed on demand. Interest rates on auto loans have nearly

doubled since early last year, and customers report feeling the effect

of higher rates on affordability.2 On net, motor vehicle inflation has

declined sharply because of the combined effects of these supply and demand

factors.�x

�ŏ��Ɏ����Ԃ��ɋ����ăR���i���ɂ��l�i�オ���čŋ߉������Ă����Ƃ����o�܂̐��������Ă��܂��B

�wSimilar dynamics are playing out for core goods inflation overall.�x

�ŁA�����i�S�ʂ��܂������悤�Ȍo�܂Ŏ����悤�Ȍo�߂����ǂ��Ă���ƁB

�wAs they do, the effects of monetary restraint should show through more

fully over time. Core goods prices fell the past two months, but on a 12-month

basis, core goods inflation remains well above its pre-pandemic level.

Sustained progress is needed, and restrictive monetary policy is called

for to achieve that progress.�x

�͂��B

�E�Z��֘A���i�Ɋւ���

�����n�E�W���O�Z�N�^�[�B

�wIn the highly interest-sensitive housing sector, the effects of monetary

policy became apparent soon after liftoff. Mortgage rates doubled over

the course of 2022, causing housing starts and sales to fall and house

price growth to plummet. Growth in market rents soon peaked and then steadily

declined (figure 3).3�x

�������������������x�������̂ŏZ��H�Ƃ��Z��̔��Ɋւ��Ă͊��ɗ��グ�������܂�����Ƃ��������B

�wMeasured housing services inflation lagged these changes, as is typical,

but has recently begun to fall. This inflation metric reflects rents paid

by all tenants, as well as estimates of the equivalent rents that could

be earned from homes that are owner occupied.4 Because leases turn over

slowly, it takes time for a decline in market rent growth to work its way

into the overall inflation measure. The market rent slowdown has only recently

begun to show through to that measure. The slowing growth in rents for

new leases over roughly the past year can be thought of as "in the

pipeline" and will affect measured housing services inflation over

the coming year. Going forward, if market rent growth settles near pre-pandemic

levels, housing services inflation should decline toward its pre-pandemic

level as well. We will continue to watch the market rent data closely for

a signal of the upside and downside risks to housing services inflation.�x

�ł��ƒ��̘b���v��������������Ă��܂��āA�����g�Ɋւ��Ă͏��X�ɒ��É��̓������݂��܂����A������͗��グ�ɑ��Ẵ��O�������Ĕ������Ă��Ă��銴���ō�������É����i��ł����ł��傤�A�Ƃ������ʂ��B

�E�T�[�r�X���i�Ɋւ���

�wThe final category, nonhousing services, accounts for over half of the

core PCE index and includes a broad range of services, such as health care,

food services, transportation, and accommodations.�x

�Ōオ�Z��ȊO�̈�ʃT�[�r�X�̘b�B

�wTwelve-month inflation in this sector has moved sideways since liftoff.

Inflation measured over the past three and six months has declined, however,

which is encouraging. Part of the reason for the modest decline of nonhousing

services inflation so far is that many of these services were less affected

by global supply chain bottlenecks and are generally thought to be less

interest sensitive than other sectors such as housing or durable goods.

Production of these services is also relatively labor intensive, and the

labor market remains tight.�x

��ʃT�[�r�X�̉��i�����~�܂肵�Ă���������̔w�i�ɂ���̂͂����������̉��i�������Ȃǂ����J���s��ɂ���ē��������v�����傫������ł��Ɨ��܂��āA

�wGiven the size of this sector, some further progress here will be essential

to restoring price stability. Over time, restrictive monetary policy will

help bring aggregate supply and demand back into better balance, reducing

inflationary pressures in this key sector.�x

��ʃT�[�r�X�͍L���͈͂ɓn����́i�Ȃ̂ŏd�v�j�Ƃ������Ƃł���܂��̂ŁA��������̂��߂ɂ͈�i�ƈ�ʃT�[�r�X�����É����Ȃ��Ƃ����܂���̂ŁA�uOver

time, restrictive monetary policy will help bring aggregate supply and

demand back into better balance, reducing inflationary pressures in this

key sector.�v�ƁA���̕����̐����̍Ō�ɂ�����Ƌ��Z�������߃_�C�W�_�C�W�l�[�Ƃ����b��˂����ނ̂ł���܂����B

�E��s���̘b�ɂ�����Ɓu�o�ς̃N�[���_�E�������҂قǂ���Ȃ��v�Ƃ��Ԃ�����

���̏����o�����wThe Outlook�x�����������薡�͂������薡�����A

�wTurning to the outlook, although further unwinding of pandemic-related

distortions should continue to put some downward pressure on inflation,

restrictive monetary policy will likely play an increasingly important

role. Getting inflation sustainably back down to 2 percent is expected

to require a period of below-trend economic growth as well as some softening

in labor market conditions.�x

�Ȃɂ��̂������薡�̑�{�c���ʂ��B

�ł����Ď��ɉ��̂��S�V�b�N�ł͂Ȃ��C�^���b�N�́wEconomic growth�x�Ƃ����T�u�����o��������܂��āA

�wRestrictive monetary policy has tightened financial conditions, supporting

the expectation of below-trend growth.5 Since last year's symposium, the

two-year real yield is up about 250 basis points, and longer-term real

yields are higher as well-by nearly 150 basis points.6 Beyond changes in

interest rates, bank lending standards have tightened, and loan growth

has slowed sharply.7 �x

���グ�ɂ���Ď��v�̒��É����N�����A�Ƃ����b�����Ă���܂����A���������������o���ӂ�͒���b�@�ł͂���̂ł����Ǒ�̃C���`�L�b�@�ɂȂ肪���i�l�̋��͂ȕΌ��ł��j�Ȃ̂ŁA���̘b�@������������Ă����̂��Ƃ����̂͋C�ɂȂ�Ƃ���ł��ȁB

�wSuch a tightening of broad financial conditions typically contributes

to a slowing in the growth of economic activity, and there is evidence

of that in this cycle as well. For example, growth in industrial production

has slowed, and the amount spent on residential investment has declined

in each of the past five quarters (figure 4).�x

�ł܂����Z����̃^�C�g���ŗႦ�H�Ɛ��Y�Ƃ��Z����Ƃ��̌������N���Ă��܂����A

�wBut we are attentive to signs that the economy may not be cooling as expected.�x

�قق��A�v�����قnjo�ς��N�[���_�E�����Ă��Ȃ��ƂȁB

�wSo far this year, GDP (gross domestic product) growth has come in above

expectations and above its longer-run trend, and recent readings on consumer

spending have been especially robust. In addition, after decelerating sharply

over the past 18 months, the housing sector is showing signs of picking

back up. Additional evidence of persistently above-trend growth could put

further progress on inflation at risk and could warrant further tightening

of monetary policy.�x

�Ƃ������ƂŁA�o�ς��v���̊O�������˂��������������˂��悻�ꂶ�Ⴀ�A�Ƃ����b�Ȃ̂ł����A�܂��m���Ƀx���_�[�̃R�����g�Ƃ��Łu�����錾�͂���܂���ł����v�݂����Ȃ̂��|���|���o�Ă��܂��Ƃ����Ȃ̂ł���A����܂�k���C���������Ă���Ƃ��������S���f�B���b�N�X�q���b�n�[�Ƃ��������Z�s��Ƃ�������q���b�n�[�q���b�n�[�������ăC���t�����É��̎ז��������˂Ȃ��A�Ƃ����̂�����ł��傤����A�܂�����Ȋ����̘b���Ԃ�����ł�����Ȃ��̂��ȁA�Ə���ɉ������܂����A��[�m��ǂȁB

�E���̐�̕s�����v���Ƃ��Ă䂤�Ă錋�_�́u�����������l�q���Ȃ������Ă��������Ȃ��v�Ƃ��������Ǝv����

�����Ō�̏����o���́wUncertainty and Risk Management along the Path Forward�x�ł�B

�wTwo percent is and will remain our inflation target. �x

�R���ł��ǂ�����Ȃ����F���K���Ȃ�A�Ƃ����̂ɑ��Ă͋p���̖͗l�B

�wWe are committed to achieving and sustaining a stance of monetary policy

that is sufficiently restrictive to bring inflation down to that level

over time. It is challenging, of course, to know in real time when such

a stance has been achieved.�x

���̕ӂ͂܂������̂���ځB

�wThere are some challenges that are common to all tightening cycles. For

example, real interest rates are now positive and well above mainstream

estimates of the neutral policy rate. We see the current stance of policy

as restrictive, putting downward pressure on economic activity, hiring,

and inflation. But we cannot identify with certainty the neutral rate of

interest, and thus there is always uncertainty about the precise level

of monetary policy restraint.�x

����Ŏ��������̓v���X�Ȃ̂Ōo�ςɈ������ߌ��ʂ�����A�Ǝv���Ă��邪�{���̏��͒����������������m�Ɍp���ł���킯����Ȃ�����ǂ̒��x�̈������߂��s���Ă��邩�������A�Ƃ������������B

���Ă܂�����������̂�����b�@�Ȃ�ł����ǁA����Ȃ̂����������������b����ɘb������̂͊�{�I�Ɉ����k�قł����āA���ʓI�Ɍo�ϕ�������ǂ��Ȃ����A�Ƃ��������琭��X�^���X�������炷�e������t���Ŕc������A�Ƃ������Ƃ����ł��Ȃ�����A�܂�����́u�K�Ȉ������߂ɂȂ��Ă��邩�ǂ��������ɂ߂čs���i�K�ɂ���v���Ă����̂𒆗������Ƃ������t���g���Đ������郌�g���b�N�̐��E�ł���A�ƒ��╶�w���苦��i����Ȃ��͖̂����j�̃A�^�N�V�͎v���̂ł���܂����B

�wThat assessment is further complicated by uncertainty about the duration

of the lags with which monetary tightening affects economic activity and

especially inflation.�x

����Ȃ��͍̂ŏ����炻�����������Ƃ����b�����A����̌����Ă��郉�O�Ƃ��A�m�����Ƃ�����X���c�J�V���A�Ɨ��܂��Ă���́A

�wSince the symposium a year ago, the Committee has raised the policy rate

by 300 basis points, including 100 basis points over the past seven months.

And we have substantially reduced the size of our securities holdings.

The wide range of estimates of these lags suggests that there may be significant

further drag in the pipeline.�x

����܂ł̗��グ�ƃo�����X�V�[�g�̏k���ō�������ʂ��ł�Ƒz�肳��܂��B

�wBeyond these traditional sources of policy uncertainty, the supply and

demand dislocations unique to this cycle raise further complications through

their effects on inflation and labor market dynamics. For example, so far,

job openings have declined substantially without increasing unemployment-a

highly welcome but historically unusual result that appears to reflect

large excess demand for labor. In addition, there is evidence that inflation

has become more responsive to labor market tightness than was the case

in recent decades.8 These changing dynamics may or may not persist, and

this uncertainty underscores the need for agile policymaking.�x

�ł����čX�ɕs�m���Ȃ̂Ƃ������ƂŁA�����o�����X�̕s�ύt���ǂ̂悤�ɐi�W���Ă����̂��A�����ē��ɘJ�������̕s�ύt���ǂ������i�W������̂��A�Ƃ����̂��]���̃��f���ł͕ߑ����ɂ����_�����X����ƂȁB

�wThese uncertainties, both old and new, complicate our task of balancing

the risk of tightening monetary policy too much against the risk of tightening

too little.�x

�I�[���h���Ă̂��������̐��O�̘b�ŁA�j���[�Ƃ����̂��f�B�X���[�P�[�V�����̍���̓����Ƃ������Ƃł��傤�B�ł����Ă��������̂����邩����Z�������߂̓x����������̂����X���c�J�V�C�A���l�Ƃ������Ɍq����A

�wDoing too little could allow above-target inflation to become entrenched

and ultimately require monetary policy to wring more persistent inflation

from the economy at a high cost to employment. Doing too much could also

do unnecessary harm to the economy.�x

���߂����s������肪�N���邩�炻���Ȃ�Ȃ��悤�ɂ��Ȃ��Ƃ����Ȃ��A�Ƃ������Ă܂���ŁA�܂����������X�ɗ��グ���K�V�K�V�͂���Ǝv���܂����A�������̌��ʂ����Ă̂������ȒP�ɏo���ɂ����A���Ă��ƂɂȂ�B�i�����l�^�ɂ���̂��Ԃɍ�����X�^�[���Q�S�N�̗��������ʂ���P��Ƃ��䂤�Ă܂��ȁ�https://jp.reuters.com/article/usa-fed-jackson-hole-mester-idJPKBN30204L�j�iURL��ւ̃n�C�p�[�����N�͕�����̓��̏��ɓ\��܂����j

�E�Ō�͂����A�����u�f�[�^�����Ȃ���T�d�ɑΏ��v�ł���܂���

�Ō�́wConclusion�x

�wAs is often the case, we are navigating by the stars under cloudy skies.

In such circumstances, risk-management considerations are critical. At

upcoming meetings, we will assess our progress based on the totality of

the data and the evolving outlook and risks. Based on this assessment,

we will proceed carefully as we decide whether to tighten further or, instead,

to hold the policy rate constant and await further data. Restoring price

stability is essential to achieving both sides of our dual mandate. We

will need price stability to achieve a sustained period of strong labor

market conditions that benefit all.

We will keep at it until the job is done.�x

�܁A������͂����A���Ċ����ł����A���������̂́uwe will proceed carefully

as we decide whether to tighten further or, instead, to hold the policy

rate constant and await further data.�v�Ƃ����f�[�^���Ȃ���T�d�ɑΏ��i�����猈�ߑł��Ƃ��ȂĂ̊O�v�Ƃ����b�Ȃ̂ł���܂����A�܂����������B

�Q�O�Q�R�^�O�W�^�Q�T

����u���o�����̂����̃^�C�~���O�œW�]���|�[�g�|���`�G�l�^���������^�n��A��ق̌����������Ă��銴�����v

�ŏ������̖`�������A�ɂ�����肾�����̂ɂ��M�i�L�[�{�[�h�@���j���i��ł��܂����̂œ��˂ɓW�]���|�[�g�|���`�G�l�^�̏����Ԃ�����Q��܂��B

�Z�Ȃ����̃^�C�~���O�ł��̃l�^�ɂȂ�̂��i���o�ɂ��W�]���|�[�g�|���`�G�L���j

�l�^�ɂ��������}�V���������[�[�[�[�[�[�[�[����o

https://www.nikkei.com/article/DGXZQOUB2340P0T20C23A8000000/

��������2%�ڕW�H�@����A�������ʂ��ŊJ���ʎ��E

����E�I�b�`

2023�N8��25�� 5:00 [�������L��]

�w�킩��ɂ�������f�[�^���C���X�g�Ő�������C���t�H�O���t�B�b�N�X�B���G�ɂȂ������Z����𗝉����Ă��炨���ƁA�����2022�N������Z�����4�R�}���x�Ő�������C���t�H�O���t�B�b�N�X�̌��J���n�߂��B��ʂ̍������^�[�Q�b�g�ɂ����͂��̂��̃C���X�g�����܁A���Z�������͂̃v������s��W�҂̒��ڂ��W�߂Ă���B

�u2%�����ڕW�̒B�������������Ă���Ƃ����ǂݎ��Ȃ��v�B������s�̍��f�B�[���[�͂����R...���̋L���͉������ł��B�o�^����Ƒ��������ǂ݂��������܂��B�c��1543�����x�i��LURL����A���ē��̂悤�Ɉȉ��������L���j

���������u���܁v����Ȃ��đO���Ă��̑O�����Ē��ڂ��Ă���ł����ǂ˂��A�X�g�[���[�e�����O�̋Z�@�Łu���܁v�Ƃ��������Ⴄ�̎�@�����番������ǁA��������Ȃ���ł���˂��Ƃ����b�A�ԓ_����Ȃ����ǒP�ʎ擾�M���M���]�����Ċ����ł��ȁA�ƒ��g�̋L����ǂ܂��ɏ���ɘ_�]���郏�C�i���炨������j�B

�ł܂������Řb���I���\�肾�����̂ł����A�|���`�G���������_�ɂ��܂��ĕ⑫�ŏ������Ƃ���Ȃ��Ƃ��v���܂��ď�������܂���ɂ���Ē��L��ɂȂ����̂ŁA��̂���Ƃ��Ă����肵�܂��B�ǂ��������Ƃ��Ƃ����Ɓu���������d�b�a�Ɠ���ł͌o�ϕ������ʂ��̏o�������Ⴄ��ł���ˁv�Ƃ������������_�ł��B

������������������_�Ƃ��ă|���`�G�ŕ\������̂��āA�d�b�a�̏ꍇ�͌o�ό��ʂ����u�X�^�b�t���ʂ��v�ł����āA�������X�^�b�t���ʂ��ɑ���ʁX�̌��������邩��ӌ����F�X�Əo�ė����ł����ǁA�����܂ł����ʂ��Ƃ��ďo���Ă���̂̓X�^�b�t�̏o�������̂ɂȂ�̂ŁA�|���`�G���Đ���Ɠ����ɏo����i���������̃|���`�G�������Ηǂ��̂�������Ȃ̌���ێ��Ɨ��グ�Ɨ������̊G������������܂����O�����ȒP�j��ł��ȁB

����A���������o���Ă���u���ʂ��v���R���N�e�B�u�r���[�ł���܂��Ƃ���̓���i��e�q�a�j�́A�X�^�b�t���ʂ�����Ȃ����炻�̏�ł��G�`�����Ă�قǂ̎����̊G�t�ł����Ȃ��Ɩ����������ɁA���������r���[���̂��u�S���̕��ϓI�Ȃ��́v�Ƃ������ƂȂ̂ŁA��{�̐����K�������ʂ��Ă����ł͂Ȃ��i���ς�����Ă���̂ŁA���S���ʂ��̐����ɉ������r���̎l�����W�J���o���ƌ����Ă����͏o���Ȃ��A�Ƃ����|���R�c���ʂ��ɂȂ�A�������l�����W�J���ψ��ɏo������Ε��ώ���ďo����̂ł��������܂ł���Ă�Ȃ獡�ł��o����Ǝv���̂ł������������j�̂ŁA�G�ɂ��Ĉ�`�I�ɒ�`����Ƃ������Ǝ��̂ɖ����������Ȃ����ˁA�Ƃ܂����̂悤�Ɏv����ł���B

�Ƃ������ƂŌ��_�ł����A�ǂ������̊G�͌��X�Q�O�Q�Q�N�S���̎��_�Łu�R�A�b�o�h���Q���ɏ���Ă����̂ɐ�����ێ��ł��ς��Ȃ��Ƃ������������|���`�G�ɗ��Ƃ����v�Ƃ����ꂵ����ɔP�肾���������ƌ����܂��̂Łi�l�̕Ό��ł��j�A�܂��~�߂������ǂ���Ȃ��ł����˂��O�{�̉��M�݂�����wwwwww

�܂����ł��ȁA�u�W�]���|�[�g���R���N�e�B�u�r���[�Ȃ̂ɁA������P�{�̊G�ɗ��Ƃ����ނ̂ɖ���������v�̂������Ȃ�ł����A�����������������猈���Ɠ������\���o�������Ȃ��i�������蓯�����\������u�W�]���|�[�g�͎��O�ɋ��c���ĂČ����͂����̃Z�����j�[�v�Ƃ�������ψ���̃K�o�i���X�@�\�s�S�Ƃ����[���Ȕᔻ�Ɍq����܂���j�A���T�ԁi�������������j���Ă���o�������āA����Ȃ����ʃs�[�v�����������Ȃ��A�C���X�g�̍����ώ@�Ƃ��ăc�b�R�~�ǂ���ɖ����߂ȃc�b�R�~��������Z�s��̃`���s���̊F����i�͂ĒN�̎��ł��傤�j�̊i�D�̃G�T�ɂȂ��Ă��邾���A�܂艺��łƃ{���J�X�����A�������̂��o���Ă��ʂɉ��������Ȃ��A�Ƃ�������ɂƂ��Ă����X�N�ɂ����Ȃ�Ȃ��|���`�G�ɂȂ��Ă���̂ł͂Ȃ��낤���A�Ƃ܂����l�v���܂��̂ł�������~�߂���ǂ��ł��傤���˂��A�������͖ʔ��l�^�������Ȃ邩��c�O�����Ǔ���̂��߂ɂ͎~�߂�ׂ��Ǝv���܂���B

�܂����o�ɂ���ȋL���i�ƌ����Ă����g�͌��ĂȂ������j�ɂ��ꂿ�Ⴄ�Ǝ���������߂ɂ����Ȃ�����������܂��ǂˁB���o�_�����̂��_���ĂȂ��̂��m��NjS�����^�B

�Z�W���N�\���z�[�����n�܂�̂ŏW�܂��Ă����v�l�������|���|���ƂłĂ���܂���

���[���悪�ł�܂ł��Ɛ����Ԃ��ď��ł���

https://www.kansascityfed.org/research/jackson-hole-economic-symposium/

Jackson Hole Economic Symposium

���Ԃi�������o��ƃT���l���ۂ��̂Ƀ����N�������i�D�ŏo�ė���Ǝv���́B

�E�R�����Y���فi�{�X�g���j�̃��t�[�t�@�C�i���X�C���^�r���[���W���N�\���z�[��

https://jp.reuters.com/article/usa-fed-jackson-hole-collins-idJPKBN2ZZ1M1

2023�N8��25��2:16 �ߑO

����-�e�q�a�A���グ�ꎞ��~�\�ȏɂ���\�����{�X�g���A���

�w�m�j���[���[�N�@�Q�S���@���C�^�[�n - �ă{�X�g���n��A��̃R�����Y���ق͂Q�S���A�A�M����������i�e�q�a�j�����グ���ꎞ�I�ɒ�~���A����I�Ɉێ��ł���ɂ���\��������Əq�ׂ��B�x

�w�R�����Y���ق́A���t�[�E�t�@�C�i���X�̃C���^�r���[�Łu�m���ɒlj����グ�̉\���͂���B�����A�S�̓I�Ɍ��āA���͖{���ɔE�ϋ����A�f�[�^�������W�J����肵�悤�Ƃ��Ȃ����Ƃ��K�v���v�ƌ�����B�܂��A���������̏㏸�͂e�q�a�̖ڕW�B���Ɋ�^����Ƃ����ق��A�����̖ڗ������݉��͂܂�����ꂸ�A�Z����͌o�ς̑傫�ȉۑ�ł���Ǝw�E�B��������o�ύĕ҂Ɋ��҂������Əq�ׂ��B�x�i��LURL����j

�Ƃ������Ƃŕč��̃��t�[�t�@�C�i���X�����ɍs������L��������܂����B

https://finance.yahoo.com/video/fed-president-collins-rates-may-160630842.html

Fed President Collins: Rates may need to increase 'a little bit further'

Jennifer Schonberger and Stephanie Mikulich

Fri, August 25, 2023 at 1:06 AM GMT+9

���傗���������薼�����C���[�W���Ⴄ�����������������

�Ǝv�����̂ŋL�����݂悤�Ƃ�����A�u�S��������v�������當���N�����܂ł���Ƃ����e�ؐv�ɂȂ��Ă���܂��ăA���K�^���A���K�^���Ƃ��������ł����A����̕����������o��̂ł��ꌩ��G�G���`���E�m�Ƃ��v���܂��B

�ł����čŏ��ɂ���܂Ƃ߂̋L������B

�wBoston Federal Reserve Bank President Susan Collins says the Fed may

have to continue to raise rates in order to combat inflation. In an interview

with Yahoo Finance's Jennifer Schonberger, Collins says she is seeing "some

promising signs" that inflation is coming down, but there "is

more to do" to get it down even further, stressing that it is important

for the Fed to be "patient and resolute." "It's going to

take some time to really be sure that we are seeing the sustained realignment

of demand and supply that is needed in order to bring inflation back on

a path that will get back to 2% at a reasonable amount of time," Collins

said. So what does that mean for interest rates? Collins says "we

may need additional increments and we may be very near a place where we

can hold for a substantial amount of time." Collins acknowledges that

people would like clearer signals on the Fed's next actions, but says "we

may be near" a peak on rates, but "we may need to increase a

little bit further."�x�i��L�t�q�k����A�ȉ����l�j

���傗�������̕��͓r���Ő�Ȃ������������Ƃ��������ł����A�܂��m���Ɏ�|�I�ɂ̓��C�^�[����̖|��L���ł��J�o�[�ł��Ă���̂ł����A�����̕����̃L���ƂȂ�̂́A�C���^�r���[�̃g�����X�N���v�g�̍ŏ��̓�����ɂ��邱�̕������Ǝv���܂��B

�wJENNIFER SCHONBERGER: It is great to be with you here at Jackson Hole.

Tell me, how are you viewing inflation now?�x

�ŏ��ɃC���t���[�V�����ɂ��Ă̕]��������āA

�wSUSAN M. COLLINS: Well, I am seeing some promising signs that the work

we've already done is starting to have the desired effects. And I think

that there is more to do. And so I am looking holistically at the wide

range of data. And I think at this phase, it's really important for us

to be patient and resolute.�x

�܂Ƃ߂̕��ɂ������悤�ɁuI am seeing some promising signs�v�Ƃ̂��Ƃł����A�uthere

is more to do�v�ł����āA���̎��_�ł̓f�[�^�����Ȃ���upatient and resolute�v�ł���ׂ��A�Ƃ����b�����Ă��܂��āA�m���ɃK���K�����グ���邺�摤�ɂ͋��Ȃ��ȂƎv���܂����A���C�^�[����̋L���̈�ۂقǂ̓n�g���ۂ��Ȃ��āA�܂����ʂɂ����ł��u�o���Ƃ������v�ł���Ƃ����̂�������Ă����Ȃ����Ǝv���́B

�wJENNIFER SCHONBERGER: OK. So you see there's more work to do. How much more work is there to do?�x

�uthere is more to do�v�ƌ�����Η��グ�������Ƃ���̂��A�ƕ����܂���ˁB